Hoe Bereken Je Nettoloon

Hé hallo daar! Zit je ook weleens naar je loonstrook te staren, je afvragend waar al dat geld nou eigenlijk naartoe gaat? Je bent zeker niet de enige! Die loonstrook, da's vaak net een wiskundesom waar je niet op zit te wachten. Maar geen paniek! Vandaag gaan we het hebben over je nettoloon. Dat is het bedrag dat uiteindelijk echt op je rekening verschijnt. En geloof me, het is handig om te weten hoe dat berekend wordt. Zie het als een superkracht: je begrijpt waar je geld vandaan komt en naartoe gaat.

Waarom zou je je druk maken om je nettoloon?

Nou, denk er eens over na. Stel, je wilt een nieuwe fiets kopen. Een mooie, glimmende, hippe fiets. Je hebt er eentje gezien voor €500. Je denkt: "Mooi, ik heb genoeg gespaard!" Maar dan realiseer je je dat je alleen naar je brutoloon hebt gekeken. Dat is dus het bedrag voordat alle belastingen en premies eraf zijn. Ai! Dan kan het zomaar zijn dat je toch nog even moet sparen voordat je die droomfiets kan ophalen.

Of, nog erger, je plant een vakantie. Je boekt alvast een hotelletje in de zon. "Komt helemaal goed," denk je, "ik krijg volgende week mijn salaris." Maar dan krijg je je loonstrook en...pfoe! Minder dan je dacht. Weg zonnige cocktails, hallo budgetvakantie in eigen land (wat trouwens ook heel leuk kan zijn, maar toch!).

Must Read

Kortom: weten hoe je nettoloon berekend wordt, helpt je om realistisch te plannen en te voorkomen dat je voor onaangename verrassingen komt te staan. Het is de basis voor een gezonde financiële planning. Zie het als de fundering van je financiële huis.

Brutoloon vs. Nettoloon: De grote verschillen

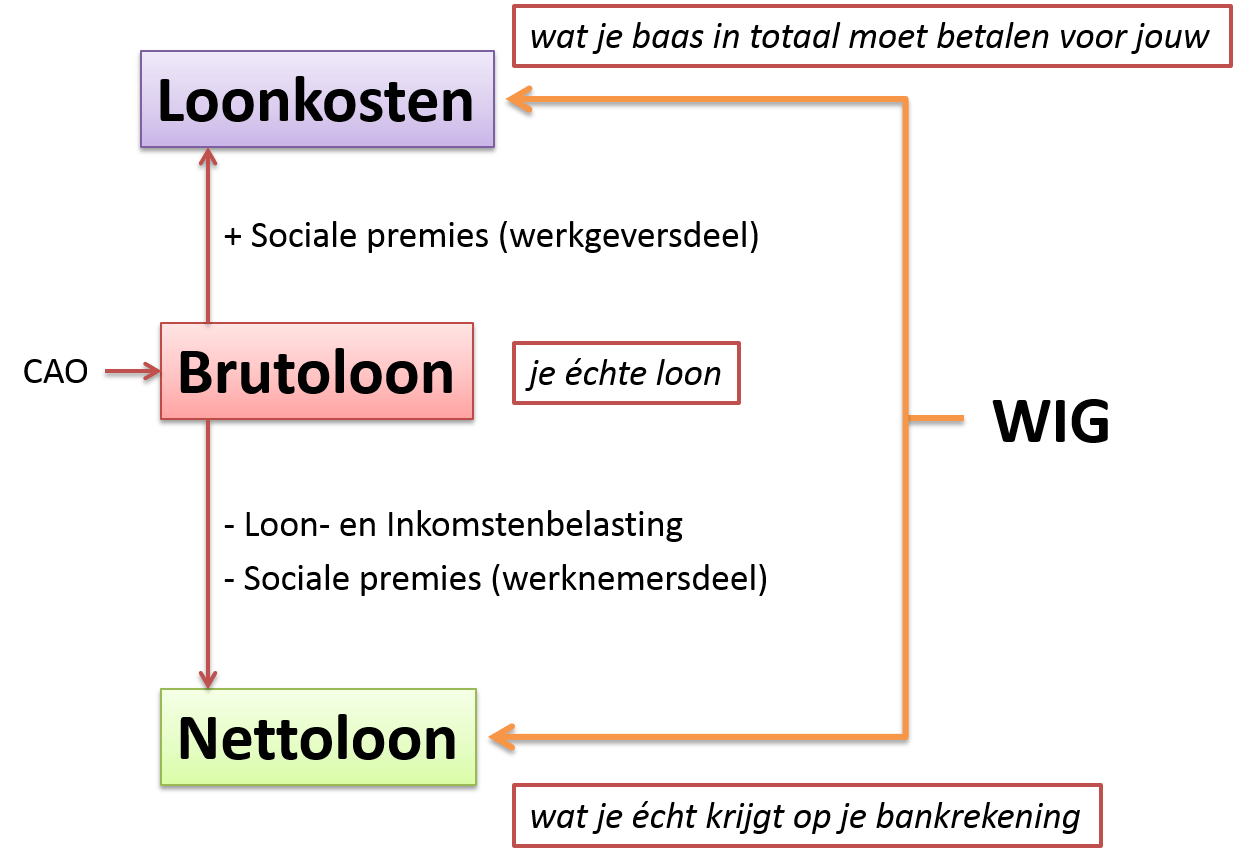

Laten we het even simpel houden. Je brutoloon is het bedrag dat je met je baas hebt afgesproken. Het is het bedrag dat op papier staat, voordat de 'magische' aftrekposten eraan komen. Je nettoloon is het bedrag dat je uiteindelijk op je bankrekening ziet verschijnen. Het is wat je echt kunt uitgeven. Het verschil daartussen? Dat zijn belastingen, premies voor sociale verzekeringen (zoals pensioen en werkloosheidsuitkering) en eventueel andere inhoudingen, zoals een bijdrage voor je pensioen of een vakbondscontributie.

Denk aan een heerlijke taart. Je brutoloon is de hele taart. Je nettoloon is het stuk dat je daadwerkelijk mag opeten nadat de rest van de familie (de belastingdienst, je pensioenfonds, etc.) ook een stuk heeft gehad.

De componenten van de nettoloonberekening

Oké, nu wat meer in detail. Welke factoren beïnvloeden nou je nettoloon? Er zijn een paar belangrijke spelers:

1. Loonbelasting

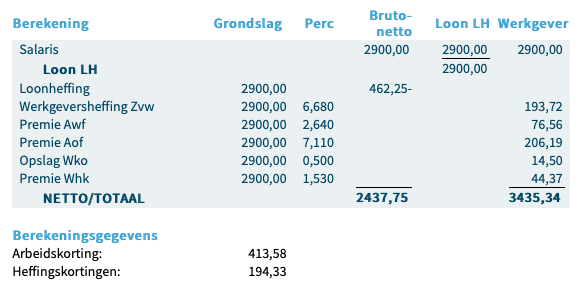

Dit is de grootste hap uit je 'taart'. De loonbelasting is eigenlijk een voorschot op je inkomstenbelasting. De belastingdienst berekent op basis van je bruto-inkomen hoeveel belasting je ongeveer moet betalen. Dit bedrag wordt automatisch ingehouden op je salaris. Aan het begin van het volgende jaar doe je aangifte inkomstenbelasting. Dan wordt precies berekend hoeveel belasting je over het hele jaar verschuldigd bent. Heb je te veel betaald, dan krijg je geld terug. Heb je te weinig betaald, dan moet je bijbetalen. Voorkom verrassingen door na te gaan of je loonheffingskorting correct is toegepast.

2. Premies volksverzekeringen

Dit zijn premies voor de AOW (Algemene Ouderdomswet), de Anw (Algemene Nabestaandenwet) en de Wlz (Wet langdurige zorg). Deze premies worden ook ingehouden op je salaris. Ze zijn bedoeld om een basisinkomen te garanderen voor ouderen, nabestaanden en mensen die langdurige zorg nodig hebben. Zie het als een spaarpot voor later, of voor anderen die het nodig hebben.

3. Premies werknemersverzekeringen

Deze premies dekken risico's zoals werkloosheid (WW), ziekte (ZW) en arbeidsongeschiktheid (WIA). Meestal betaalt je werkgever het grootste deel van deze premies, maar soms wordt er ook een klein deel ingehouden op je salaris. Dit is een soort verzekering voor als het even tegenzit.

4. Loonheffingskorting

Dit is een korting op de loonbelasting. Bijna iedereen heeft recht op loonheffingskorting. Het zorgt ervoor dat je minder belasting betaalt. Belangrijk: je mag deze korting maar bij één werkgever toepassen. Werk je bij meerdere werkgevers, dan moet je aangeven bij welke werkgever je de loonheffingskorting wilt laten toepassen. Anders betaal je misschien te weinig belasting en moet je bij je belastingaangifte achteraf bijbetalen. Zie het als een cadeautje van de belastingdienst.

5. Pensioenpremie

Als je via je werkgever een pensioenregeling hebt, dan wordt er vaak ook een deel van je salaris ingehouden voor de pensioenpremie. Dit bedrag wordt gespaard voor je pensioen. Je werkgever betaalt meestal ook een deel van de pensioenpremie. Dit is een spaarpot voor als je later lekker wilt rentenieren.

6. Andere inhoudingen

Er kunnen nog andere inhoudingen zijn, bijvoorbeeld voor een vakbondscontributie, een personeelsvereniging of een leaseauto. Deze inhoudingen staan meestal apart vermeld op je loonstrook.

Hoe bereken je nu zelf je nettoloon?

Oké, de theorie is duidelijk. Maar hoe bereken je nu zelf je nettoloon? Er zijn verschillende manieren:

1. Handmatig (voor de liefhebbers!)

Je kunt het natuurlijk helemaal zelf uitrekenen. Zoek de loonbelastingtabellen op de website van de belastingdienst. Zoek ook de percentages voor de premies volksverzekeringen en werknemersverzekeringen op. Reken alles uit en trek het van je brutoloon af. Deze methode is vooral geschikt voor mensen die van wiskunde houden en het leuk vinden om alles tot in detail te begrijpen. Maar eerlijk is eerlijk, het is best ingewikkeld en tijdrovend.

2. Online tools en calculators

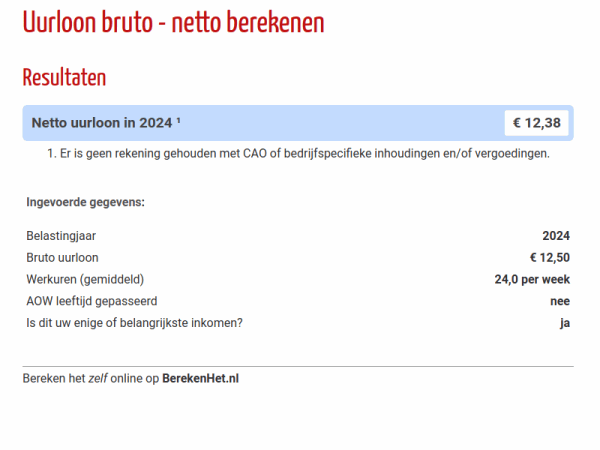

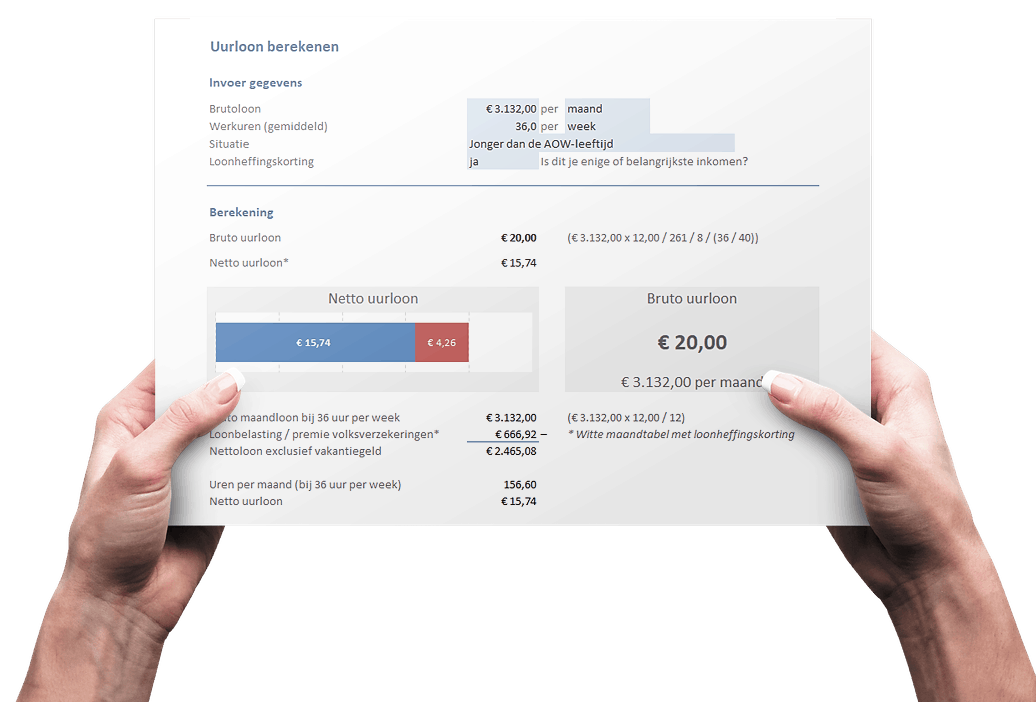

Gelukkig zijn er veel online tools en calculators die je kunnen helpen. Je vult je brutoloon in, je leeftijd, je postcode en eventueel andere relevante gegevens en de tool berekent automatisch je nettoloon. Dit is de makkelijkste en snelste manier om een schatting te krijgen van je nettoloon. Let wel op dat de uitkomst een schatting is. De daadwerkelijke inhoudingen kunnen afwijken, bijvoorbeeld als je bijzondere toeslagen of inhoudingen hebt.

3. Je loonstrook (de betrouwbaarste bron)

De meest betrouwbare bron is natuurlijk je eigen loonstrook. Daarop staat precies vermeld wat je brutoloon is, welke bedragen er zijn ingehouden en wat je nettoloon is. Neem je loonstrook er eens rustig bij en probeer te begrijpen wat er allemaal staat. Zo krijg je een goed beeld van waar je geld naartoe gaat.

Tips & Tricks

Nog een paar handige tips:

- Check regelmatig je loonstrook. Kijk of alles klopt en of er geen rare dingen op staan.

- Let op wijzigingen in je situatie. Verandert je salaris? Ga je meer of minder werken? Ga je verhuizen? Deze wijzigingen kunnen invloed hebben op je nettoloon.

- Gebruik de proefberekening van de Belastingdienst. Na een verandering in je leven, of aan het begin van het jaar kan je een proefberekening maken. Zo weet je precies wat je aan het eind van het jaar te wachten staat.

- Vraag het aan je salarisadministratie. Heb je vragen over je loonstrook of je nettoloon? Schroom niet om contact op te nemen met je salarisadministratie. Zij kunnen je alles uitleggen.

Conclusie

Je nettoloon berekenen hoeft geen hogere wiskunde te zijn. Met een beetje basiskennis en de juiste tools kom je al een heel eind. En onthoud: weten is macht! Door te begrijpen hoe je nettoloon wordt berekend, kun je beter plannen, voorkomen dat je voor verrassingen komt te staan en grip houden op je financiën. En dat is toch wel een fijn gevoel, nietwaar?