Wat Is Loan To Value

Hé jij daar! Zit je er klaar voor om een beetje slimmer te worden over geld? En dan niet op zo'n saaie, stoffige manier, maar op een manier die je daadwerkelijk helpt om je dromen te realiseren? Mooi! Vandaag duiken we in de wereld van Loan To Value (LTV). Klinkt ingewikkeld? Echt niet! Ik beloof je, tegen het einde van dit artikel snap je 't helemaal. En wie weet, inspireert het je wel om die eerste (of tweede, of derde!) stap richting een eigen huis te zetten.

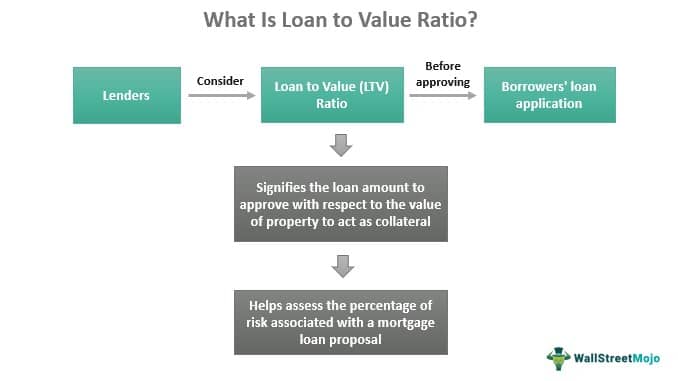

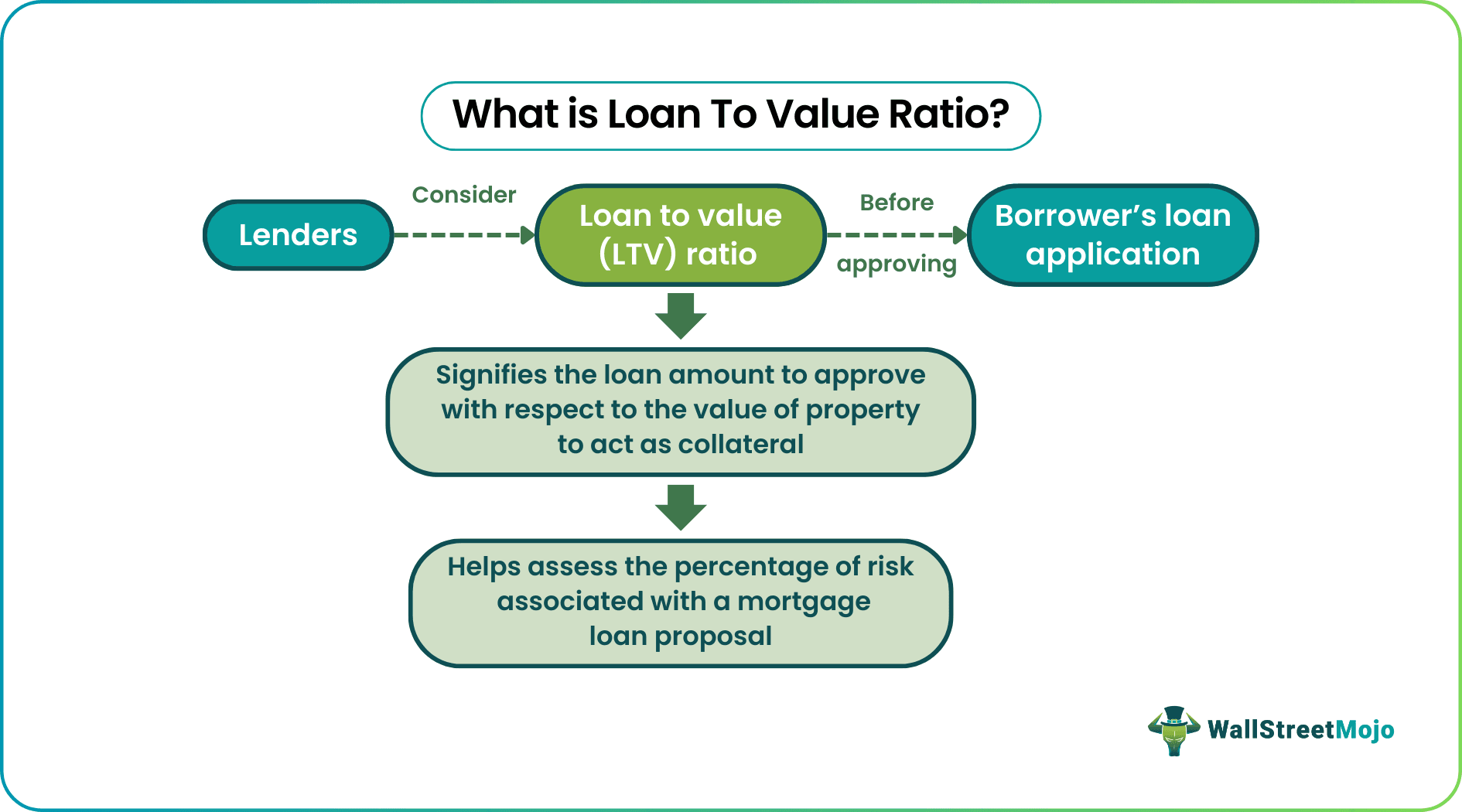

Wat is Loan To Value nou eigenlijk?

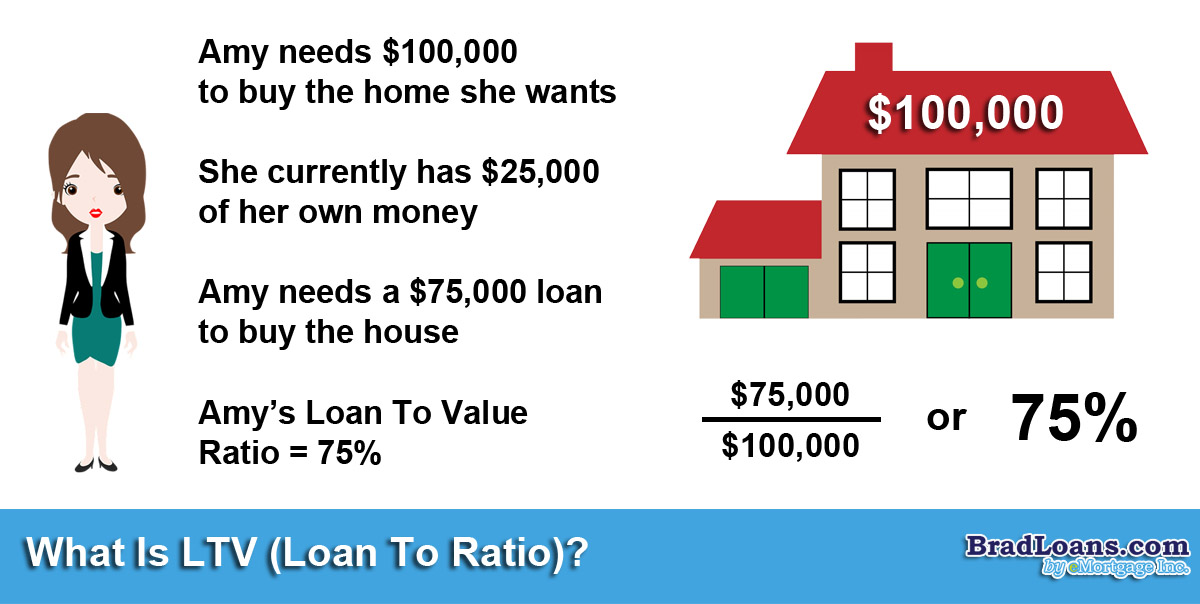

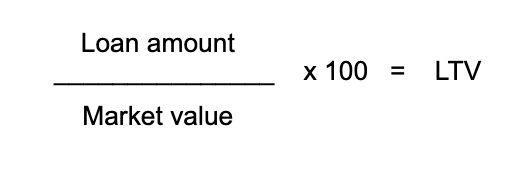

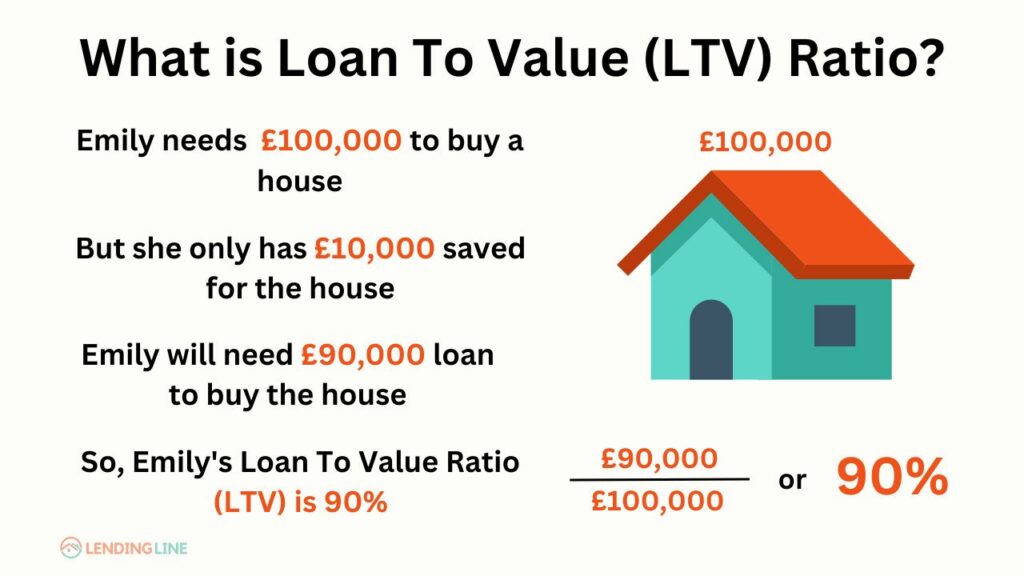

Oké, laten we beginnen met de basis. Loan To Value, of LTV, is simpelweg de verhouding tussen de hypotheek die je wilt afsluiten en de waarde van het huis dat je wilt kopen. Eigenlijk is het een percentage dat banken gebruiken om te bepalen hoeveel risico ze lopen als ze jou een lening verstrekken. Snap je 'm nog? Zo niet, geen paniek, we gaan het helemaal uitpluizen.

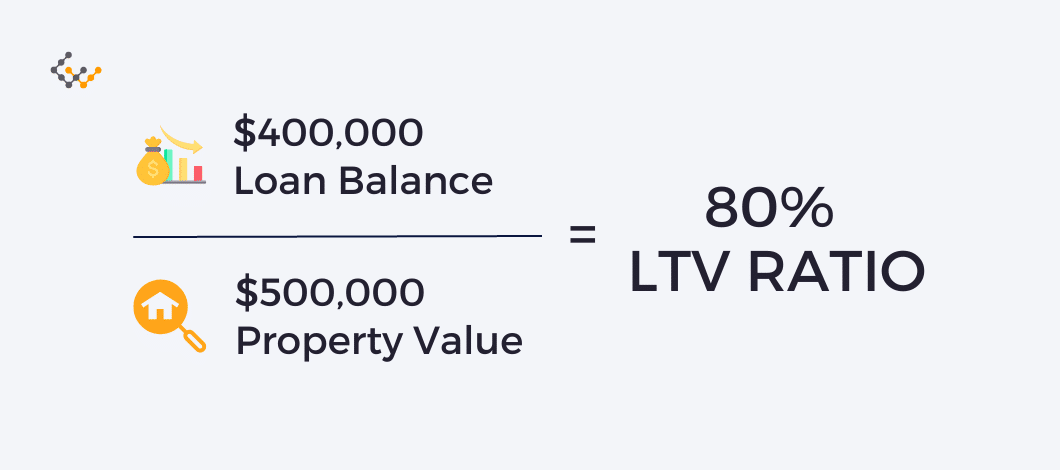

Stel je voor: je wilt een huis kopen van €300.000. Super spannend! Je hebt zelf al €30.000 gespaard (goed bezig!). Dat betekent dat je nog €270.000 moet lenen. Om je LTV te berekenen, deel je het bedrag dat je wilt lenen (€270.000) door de waarde van het huis (€300.000) en vermenigvuldig je dat met 100. Dus: (€270.000 / €300.000) * 100 = 90%. Je LTV is dus 90%. Zo simpel is het!

Must Read

Waarom is die LTV zo belangrijk?

Goede vraag! Banken vinden die LTV super belangrijk omdat het een indicatie geeft van het risico. Een lage LTV (bijvoorbeeld 70%) betekent dat je zelf al een flink bedrag hebt ingelegd. Dat maakt de bank blij, want het betekent dat je minder hoeft te lenen en dat ze minder risico lopen dat je de hypotheek niet meer kunt betalen. Een hoge LTV (bijvoorbeeld 100% of meer) betekent dat je weinig eigen geld hebt en dat de bank dus meer risico loopt. (Ja, meer risico = hogere rente, so keep reading!)

Het is net alsof je een taart bakt. Als je alle ingrediënten zelf hebt, is het risico dat de taart mislukt kleiner dan wanneer je bijna alles moet lenen van de buurvrouw. En als de taart mislukt, heeft de buurvrouw (de bank!) een probleem.

En jij? Wat heb jij eraan? Nou, hoe lager je LTV, hoe beter de voorwaarden van je hypotheek vaak zijn. Denk aan een lagere rente, gunstigere aflossingsmogelijkheden, en meer flexibiliteit. Dus, sparen loont! Letterlijk!

De impact van de marktwaarde

Let op! De marktwaarde van je huis is cruciaal. Die waarde bepaalt namelijk de LTV. Als de waarde van je huis stijgt (halleluja!), daalt je LTV automatisch. Als de waarde daalt (oei!), stijgt je LTV. Dit kan gevolgen hebben voor je hypotheekrente en je mogelijkheden om bijvoorbeeld je hypotheek over te sluiten.

Stel, je hebt een paar jaar geleden een huis gekocht met een LTV van 95%. De markt is booming en je huis is nu ineens €50.000 meer waard. Wow! Je LTV is nu een stuk lager. Dat betekent dat je mogelijk in aanmerking komt voor een lagere rente. Klinkt goed, toch? (Yep! Higher house value, lower LTV, means happier you!)

Aan de andere kant: als de markt daalt en je huis minder waard wordt, kan het lastiger zijn om je hypotheek over te sluiten of om een tweede hypotheek af te sluiten. Houd de markt dus goed in de gaten! (en niet alleen voor de spannende roddels over wie welk huis heeft gekocht!).

Wat betekent dit voor je dromen?

Oké, genoeg theorie. Wat betekent dit nou echt voor jou en je dromen? Nou, als je weet wat LTV is en hoe het werkt, kun je betere beslissingen nemen over je financiën. Je kunt bijvoorbeeld gerichter sparen om je LTV te verlagen. Je kunt je beter voorbereiden op de onderhandelingen met de bank. En je kunt je bewust zijn van de risico's en kansen die aan een hypotheek verbonden zijn.

Denk eens aan die vakantie waar je al zo lang van droomt, of die opleiding die je graag wilt volgen. Misschien kun je dat allemaal financieren door slim om te gaan met je hypotheek en je LTV. (Dream big, and then find ways to make it happen!)

Een lagere LTV kan je ook meer financiële vrijheid geven. Stel je voor dat je je hypotheekrente kunt verlagen en daardoor maandelijks geld overhoudt. Dat geld kun je gebruiken om te sparen, te investeren, of gewoon om leuke dingen te doen. Het is jouw keuze! (Freedom, baby! Financial freedom!)

Tips om je LTV te verlagen

Oké, je bent enthousiast. Je wilt die LTV omlaag! Hier zijn een paar tips:

- Spaar, spaar, spaar! Hoe meer eigen geld je hebt, hoe lager je LTV.

- Kijk naar andere opties Kan je een huis vinden wat minder kost of is er een andere regeling waar je gebruik van kunt maken?

- Overweeg een schenking: Misschien kunnen je ouders je helpen met een schenking. Dit kan je LTV aanzienlijk verlagen. (Let op de fiscale regels!).

- Los extra af op je hypotheek: Elke euro die je extra aflost, verlaagt je schuld en dus je LTV. (Check wel even of je boetevrij mag aflossen!)

- Verbeter je huis! Door energiebesparende maatregelen te treffen, verhoog je mogelijk de waarde van je huis, waardoor je LTV daalt.

Het verlagen van je LTV is een investering in je eigen toekomst. Het is een manier om controle te krijgen over je financiën en om je dromen te realiseren. Dus, waar wacht je nog op? Aan de slag!

(Little efforts, big results!)

Het begint met weten!

Zie je? LTV is helemaal niet zo eng als het klinkt. Het is gewoon een percentage dat je kan helpen om betere financiële beslissingen te nemen. Het is een tool die je kunt gebruiken om je dromen waar te maken.

:max_bytes(150000):strip_icc()/terms_l_loantovalue_FINAL-9676cca1d30f478a9a875a8f60f94ba8.jpg)

Het belangrijkste is dat je weten wat je doet. Informeer jezelf goed. Praat met een financieel adviseur. Lees je in. En wees niet bang om vragen te stellen. Er zijn geen domme vragen, alleen domme beslissingen die je neemt omdat je niet genoeg informatie hebt.

Dus, duik erin! Ontdek de mogelijkheden! En wie weet, sta je binnenkort wel in je eigen droomhuis, met een hypotheek waar je helemaal blij van wordt. (Knowledge is power, and a lower LTV is financial superpower!)

Ik hoop dat dit artikel je heeft geholpen om de wereld van Loan To Value een beetje beter te begrijpen. En onthoud: geld kan best leuk zijn, als je weet hoe je ermee om moet gaan. Veel succes!

Klaar om meer te leren? Er zijn talloze bronnen online en bij je lokale banken. Begin vandaag nog en zet de eerste stap naar een financieel gezondere toekomst. Je kunt het!

Ratio_ Understanding This Important Metric (1).webp)