Wanneer Is Je Auto Total Loss

Hé jij daar, autoliefhebber of gewoon iemand die zich afvraagt wat er gebeurt als het echt misgaat? Laten we het eens hebben over een onderwerp waar niemand écht op zit te wachten, maar dat toch belangrijk is om te begrijpen: wanneer is je auto total loss? Het klinkt eng, ik weet het, maar laten we het eens ontleden en kijken wat er precies achter zit.

Wat Betekent "Total Loss" Eigenlijk?

Dus, wat verstaan we precies onder "total loss"? Simpel gezegd betekent het dat de reparatiekosten van je auto hoger zijn dan de waarde van de auto vóór de schade. Zie het als een taart: als de ingrediënten (reparaties) duurder zijn dan de taart zelf (de waarde van de auto), dan is het economisch gezien niet meer logisch om de taart te bakken, toch?

Maar wacht even, er is meer! Er zijn eigenlijk twee soorten total loss:

Must Read

- Economisch total loss: Dit is wat we net beschreven. Reparatiekosten hoger dan de waarde van de auto.

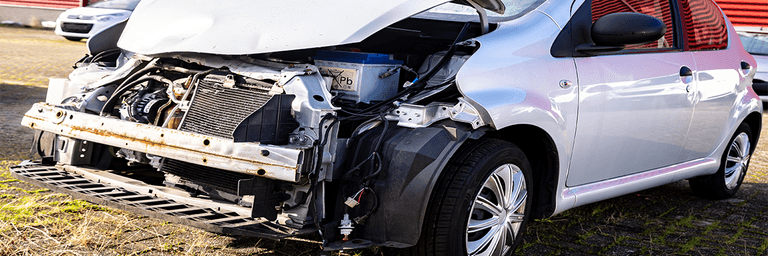

- Technisch total loss: Dit betekent dat de auto technisch gezien niet meer te repareren is. Denk aan extreme schade aan het chassis. Alsof je een legpuzzel hebt waarvan de helft van de stukjes ontbreekt - hoe ga je dat ooit nog oplossen?

Wanneer Wordt Mijn Auto Total Loss Verklaard?

Okay, maar hoe weet je nou wanneer het zover is? Het is geen exacte wetenschap, maar er zijn wel een paar factoren die meespelen:

De Waarde van Je Auto

De waarde van je auto is cruciaal. Logisch, toch? Een gloednieuwe Ferrari zal minder snel total loss worden verklaard dan een Fiat Panda uit 1998, zelfs als ze allebei dezelfde schade hebben. Hoe wordt die waarde bepaald? Meestal door een taxateur of expert. Ze kijken naar:

- Het merk en model van de auto.

- De leeftijd van de auto.

- De kilometerstand.

- De staat van de auto (vóór de schade natuurlijk!).

- De huidige marktprijs voor vergelijkbare auto's.

De Reparatiekosten

Vervolgens komen de reparatiekosten in beeld. Een garage zal een inschatting maken van wat het kost om de schade te herstellen. En geloof me, dat kan flink oplopen! Denk aan:

- Arbeidsuren van de monteurs.

- De kosten van de benodigde onderdelen.

- Spuitwerk en andere afwerking.

- Eventuele verborgen schade die pas later aan het licht komt.

De Restwaarde

En dan is er nog de restwaarde van de auto. Dit is de waarde die de auto nog heeft na de schade, bijvoorbeeld als sloopauto of voor onderdelen. Stel, je auto is total loss verklaard, maar de motor is nog in goede staat en kan voor een aardig bedrag verkocht worden. Die restwaarde wordt dan van de schadevergoeding afgetrokken.

Een Rekenvoorbeeld Om Het Duidelijk Te Maken

Laten we het eens concreet maken met een voorbeeld:

Stel, je hebt een Volkswagen Golf van 5 jaar oud. Voordat de schade ontstond, was hij €8.000 waard. Na een aanrijding schat de garage de reparatiekosten op €9.000. De restwaarde van de auto is €1.000.

In dit geval is de auto economisch total loss, omdat de reparatiekosten (€9.000) hoger zijn dan de waarde van de auto (€8.000). De verzekeraar zal je dan waarschijnlijk €7.000 uitkeren (€8.000 - €1.000 restwaarde).

Wat Gebeurt Er Als Mijn Auto Total Loss Is Verklaard?

Okay, je auto is total loss. En nu? Wat zijn je opties?

- Je accepteert de uitkering van de verzekeraar: Dit is de meest voorkomende optie. Je krijgt een bedrag uitgekeerd (de dagwaarde minus de restwaarde) en de verzekeraar neemt de auto over.

- Je houdt de auto zelf: Je kunt er ook voor kiezen om de auto zelf te houden. In dat geval krijg je een lager bedrag uitgekeerd (de dagwaarde minus de restwaarde), omdat je de auto zelf verkoopt (of laat slopen). Dit kan interessant zijn als je bijvoorbeeld de onderdelen nog kunt gebruiken.

- Onderhandelen: Soms is er ruimte voor onderhandeling met de verzekeraar, bijvoorbeeld als je het niet eens bent met de vastgestelde waarde van de auto. Het is altijd de moeite waard om navraag te doen.

Waarom Is Dit Eigenlijk Interessant?

Waarom zou je je eigenlijk druk maken over dit alles? Nou, denk eens na:

- Het kan je veel geld schelen: Als je weet hoe het proces werkt, kun je beter onderhandelen met de verzekeraar en ervoor zorgen dat je een eerlijke vergoeding krijgt.

- Je kunt onverwachte situaties beter inschatten: Stel dat je een auto wilt kopen die al schade heeft gehad. Dan is het handig om te weten hoe het zit met total loss, zodat je niet voor verrassingen komt te staan.

- Het geeft je een beter beeld van de waarde van je auto: Door te begrijpen hoe de waarde van je auto wordt bepaald, kun je betere beslissingen nemen over onderhoud en reparaties. Is het nog de moeite waard om die dure reparatie uit te voeren, of kun je beter sparen voor een nieuwe auto?

Een Paar Handige Tips

Nog een paar tips om in je achterhoofd te houden:

- Maak foto's van de schade: Goede foto's van de schade kunnen later van pas komen bij de schadeafhandeling.

- Verzamel zoveel mogelijk informatie: Noteer de gegevens van de tegenpartij, getuigen en eventuele schadeformulieren.

- Laat je goed informeren door je verzekeraar: Stel vragen en zorg dat je alles begrijpt.

- Wees eerlijk: Geef altijd eerlijke informatie over de schade. Anders kan de verzekeraar de uitkering weigeren.

Total Loss: Het Einde, of een Nieuw Begin?

Oké, het is duidelijk: de term "total loss" klinkt dramatisch. Maar het is niet per se het einde van de wereld (of het einde van je mobiliteit). Zie het eerder als een nieuw begin. Misschien is het wel het perfecte moment om te investeren in een nieuwe (of gebruikte) auto die beter bij je past. En wie weet, misschien vind je wel je droomauto!

Dus, de volgende keer dat je je afvraagt wanneer je auto total loss is, weet je in ieder geval dat het meer is dan alleen een eng woord. Het is een complex proces met verschillende factoren die meespelen. Maar met de juiste kennis en voorbereiding kun je er goed mee omgaan. Succes!