Wanneer Is Een Auto Total Loss

Hé hallo! Zitten we er klaar voor met een bakkie? Laten we het eens hebben over iets… niet zo leuk, maar wel super belangrijk: wanneer is je auto nou eigenlijk total loss? En geloof me, je wilt dit weten voordat het je overkomt. Beter safe than sorry, toch?

Denk even na… Je auto, je trouwe ros. Je hebt er herinneringen mee gemaakt, ruzie mee gehad (want ja, parkeren is soms echt een drama), en 'm misschien zelfs een naam gegeven. (Geef toe, je hebt 'm vast een naam gegeven!) Het idee dat dat ding opeens weg zou kunnen zijn… brrr. Maar helaas, het is een realiteit. Dus, wat is dat "total loss" nou precies?

De Simpele Uitleg (soort van dan)

Oké, de basis. Total loss betekent basically… einde verhaal. Je auto is zo beschadigd, dat repareren geen zin meer heeft. Of, nou ja, geen financiële zin meer. Je kan 'm technisch gezien misschien nog wel fixen, maar dan kost het meer dan 'ie waard is. Zie je het al voor je? Een ton uitgeven om een auto van 5.000 euro te repareren? Uhm… nee bedankt!

Must Read

Er zijn eigenlijk twee soorten total loss: economisch en technisch. Klinkt ingewikkeld? Niet echt, chill!

Economisch Total Loss: De Rekensom

Dit is de meest voorkomende variant. Hierbij is de auto nog wel te repareren, maar de kosten zijn hoger dan de dagwaarde van de auto plus de restwaarde. Poeh, dat waren een hoop moeilijke woorden! Laten we dat eens uit elkaar halen.

De dagwaarde: Wat je auto op dit moment waard is. Dus niet wat je ervoor betaald hebt, niet wat je er emotioneel voor voelt, maar gewoon… de marktwaarde. Check bijvoorbeeld online platforms of laat 'm taxeren. (Handig om dat sowieso af en toe te doen!)

De restwaarde: Wat de auto, in de beschadigde staat, nog oplevert. Dus, wat een sloper of handelaar er nog voor wil geven. Onderdelen verkopen, of misschien als 'project auto' voor iemand anders. (Iemand met heel veel tijd en geduld, waarschijnlijk!)

Dus, stel… je hebt een autootje met een dagwaarde van €4.000. Na een aanrijding blijkt de reparatie €5.000 te kosten. De restwaarde is nog €500. Dan is het economisch total loss! Want €5.000 (reparatie) > €4.000 (dagwaarde) + €500 (restwaarde).

Snap je 'm? Mooi! Zo niet, lees het nog een keer. Het is belangrijk!

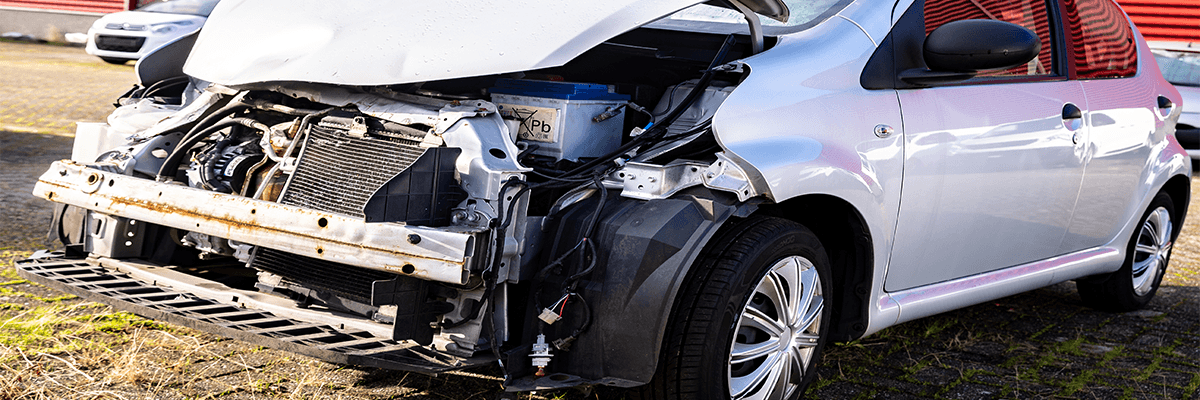

Technisch Total Loss: Beyond Repair

Dit is een stuk dramatischer. Hierbij is de auto niet meer te repareren. Punt. Klaar. Denk aan extreme schade aan het chassis, door een zware botsing bijvoorbeeld. Of dat je auto in de gracht is beland en een tijdje heeft liggen soppen. Dan is het einde oefening. Geen dagwaarde, geen restwaarde… alleen maar verdriet. (En een telefoontje naar de verzekering, natuurlijk.)

In zo'n geval is het vaak ook niet meer veilig om de auto überhaupt nog te repareren. Je wilt natuurlijk niet rondrijden in een wrak dat ieder moment uit elkaar kan vallen, toch? Lijkt me van niet! Veiligheid voor alles!

Wat Nu? De Verzekering Komt Eraan!

Oké, je hebt dus een total loss auto. Wat dan? De verzekering! Zij gaan bepalen of je auto daadwerkelijk total loss is, en zo ja, welk bedrag je uitgekeerd krijgt.

Belangrijk: Meld de schade zo snel mogelijk. Liever vandaag dan morgen. Hoe sneller je bent, hoe sneller alles afgehandeld kan worden.

De verzekering stuurt vaak een expert langs. Die gaat de schade beoordelen en de dagwaarde en restwaarde vaststellen. Wees voorbereid! Zorg dat je alle papieren bij de hand hebt: aankoopbewijs, onderhoudsboekjes, eventuele facturen van reparaties. Alles wat de waarde van je auto kan bewijzen!

Soms ben je het niet eens met de dagwaarde die de verzekering voorstelt. Dat kan! Je mag altijd een contra-expertise laten uitvoeren. Een onafhankelijke expert bekijkt dan de schade en de waarde opnieuw. Die kosten zijn vaak wel voor jezelf, maar als het een flink verschil maakt in de uitkering, kan het de moeite waard zijn!

Maar... Wat krijg je dan eigenlijk?

De hamvraag: hoeveel geld krijg je van de verzekering? Dat hangt af van je verzekering en de situatie.

Heb je een WA-verzekering (wettelijke aansprakelijkheid)? Dan krijg je niks! WA dekt alleen schade die je aan anderen toebrengt. Niet de schade aan je eigen auto. Auw!

Heb je een WA+ beperkt casco verzekering? Dan krijg je mogelijk wel iets, afhankelijk van de oorzaak van de schade. Bijvoorbeeld bij schade door brand, storm, diefstal of ruitbreuk. Maar niet bij schade door een aanrijding waar je zelf schuldig aan bent. Balen!

Heb je een WA+ volledig casco (allrisk) verzekering? Dan zit je het beste! Deze dekt vrijwel alle schade, ook als je zelf de aanrijding hebt veroorzaakt. Je krijgt dan de dagwaarde van de auto uitgekeerd, minus het eventuele eigen risico.

Let op: De verzekering trekt de restwaarde van de auto vaak af van de uitkering. Dus als je auto nog €500 waard is als sloopauto, krijg je €500 minder. (Maar je mag 'm dan wel houden! Misschien nog leuk als bloembak in de tuin?)

En dan? Een nieuwe auto! Of toch niet?

Je hebt je geld gekregen. Wat nu? Tijd voor een nieuwe auto! Of… misschien toch niet? Je kan er ook voor kiezen om geen nieuwe auto te kopen. Misschien ga je vaker fietsen, of neem je het openbaar vervoer. Lekker duurzaam!

Maar als je wel een nieuwe auto wilt, is het slim om even goed rond te kijken en te vergelijken. Laat je niet meteen verleiden door de eerste de beste verkoper! Er zijn genoeg mooie auto's te vinden, voor elk budget.

Tot slot: Voorkomen is beter dan genezen!

Natuurlijk hoop je dat je nooit in de situatie komt dat je auto total loss is. Dus, wat kun je doen om het te voorkomen? Heel simpel: goed rijden! Houd je aan de verkeersregels, let goed op je omgeving en vermijd risico's. En natuurlijk… regelmatig onderhoud laten plegen. Een goed onderhouden auto is een veiligere auto. Logisch, toch?

En mocht het toch gebeuren? Wees dan goed voorbereid. Weet wat je rechten en plichten zijn, en schakel indien nodig hulp in. Een schade-expert kan je bijvoorbeeld helpen om de schade te claimen bij de verzekering.

Zo, dat was 'm! Een heleboel informatie, ik weet het. Maar hopelijk heb je er iets aan gehad. En onthoud: wees lief voor je auto… en rijd voorzichtig! Tot de volgende keer!