Wanneer Betaal Je Erfbelasting

Zo, daar sta je dan. Iemand die je liefhebt is er niet meer. Naast alle emoties en het verdriet komt er ook nog eens van alles op je af: de uitvaart regelen, praktische zaken afhandelen… en dan is er ook nog de erfbelasting. Klinkt niet echt als iets waar je zin in hebt, toch? Maar geen paniek! We gaan het hier samen op een rustige manier bekijken. Geen ingewikkelde juridische taal, maar gewoon, recht voor z’n raap.

Wat is Erfbelasting eigenlijk?

Zie erfbelasting als een soort "cadeaubelasting" maar dan achteraf. Iemand overlijdt en laat bezittingen na, zoals een huis, spaargeld, aandelen, of misschien wel een waardevolle postzegelverzameling. De overheid zegt dan: "Hey, dat is mooi, er wordt iets doorgegeven! Daar willen we ook een klein (of soms wat groter) beetje van." Dat beetje is dus de erfbelasting. Alsof je een klein percentage van een gewonnen loterij moet afstaan. Alleen is dit niet echt een loterij, hè? Dus je snapt dat het best even slikken kan zijn.

Waarom is dit belangrijk voor jou? Omdat je misschien ooit zelf erfgenaam bent, of misschien wil je juist nu al nadenken over hoe je jouw eigen nalatenschap zo goed mogelijk kunt regelen voor je dierbaren. Slim bezig! Stel je voor: je tante Truus laat haar antieke theeservies en een flink spaarbedrag na. Zonder goede planning kan een groot deel van dat spaargeld naar de belasting gaan in plaats van naar jou of andere familieleden. Dat wil je toch voorkomen?

Must Read

Wanneer moet je Betalen? Het Moment Suprême (of juist niet)

De grote vraag: wanneer komt die blauwe envelop (of tegenwoordig, de digitale variant) op de mat vallen? Het antwoord is: niet meteen na de begrafenis of crematie. Je hebt even de tijd. Meestal krijg je een aangifteformulier toegestuurd van de Belastingdienst, ongeveer 4 tot 8 maanden na het overlijden. Op dat formulier geef je aan wat de waarde is van de erfenis en wie de erfgenamen zijn. Op basis daarvan berekent de Belastingdienst hoeveel erfbelasting er betaald moet worden.

Let op: Die 4 tot 8 maanden zijn geen garantie. Soms duurt het langer voordat de Belastingdienst in actie komt. Maak je geen zorgen, je wordt echt niet overvallen. Zorg er wel voor dat je alle papieren goed bewaart en op tijd reageert op brieven van de Belastingdienst. Als je het allemaal te ingewikkeld vindt, schroom dan niet om hulp te vragen! (Daarover later meer).

Hoeveel moet je Dan Afrekenen? De Tarieven en Vrijstellingen

Oké, de pijnlijke vraag: hoeveel gaat het kosten? Het goede nieuws is: niet iedereen betaalt hetzelfde. De hoogte van de erfbelasting hangt af van twee dingen: jouw relatie tot de overledene en de waarde van de erfenis.

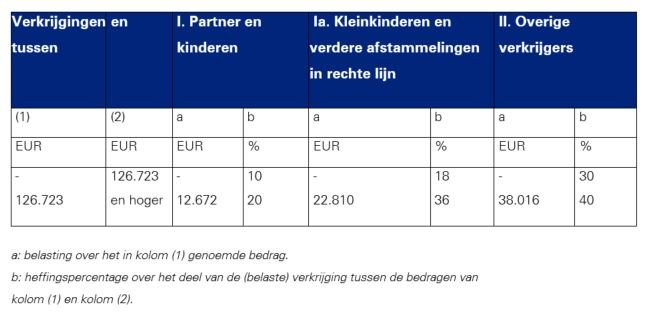

De Relatie: Kinderen, partners (getrouwd of geregistreerd partnerschap) en ouders hebben over het algemeen gunstigere tarieven en hogere vrijstellingen dan bijvoorbeeld broers, zussen, neven, nichten of vrienden. Stel je voor: je bent de partner van de overledene. Dan heb je een veel hogere vrijstelling (een bedrag dat je niet hoeft aan te geven en waarover je dus geen belasting betaalt) dan wanneer je een verre achterneef bent.

De Waarde: Hoe meer er te verdelen valt, hoe hoger de belasting. Maar ook hier geldt: er zijn vrijstellingen. Dat betekent dat je over een bepaald bedrag geen erfbelasting hoeft te betalen. Voor partners en kinderen zijn deze vrijstellingen behoorlijk ruim. Denk bijvoorbeeld aan een huis. Een deel van de waarde van het huis kan vrijgesteld zijn van erfbelasting als de partner er blijft wonen. Dat scheelt al enorm! Voor kleinkinderen gelden andere (lagere) vrijstellingen.

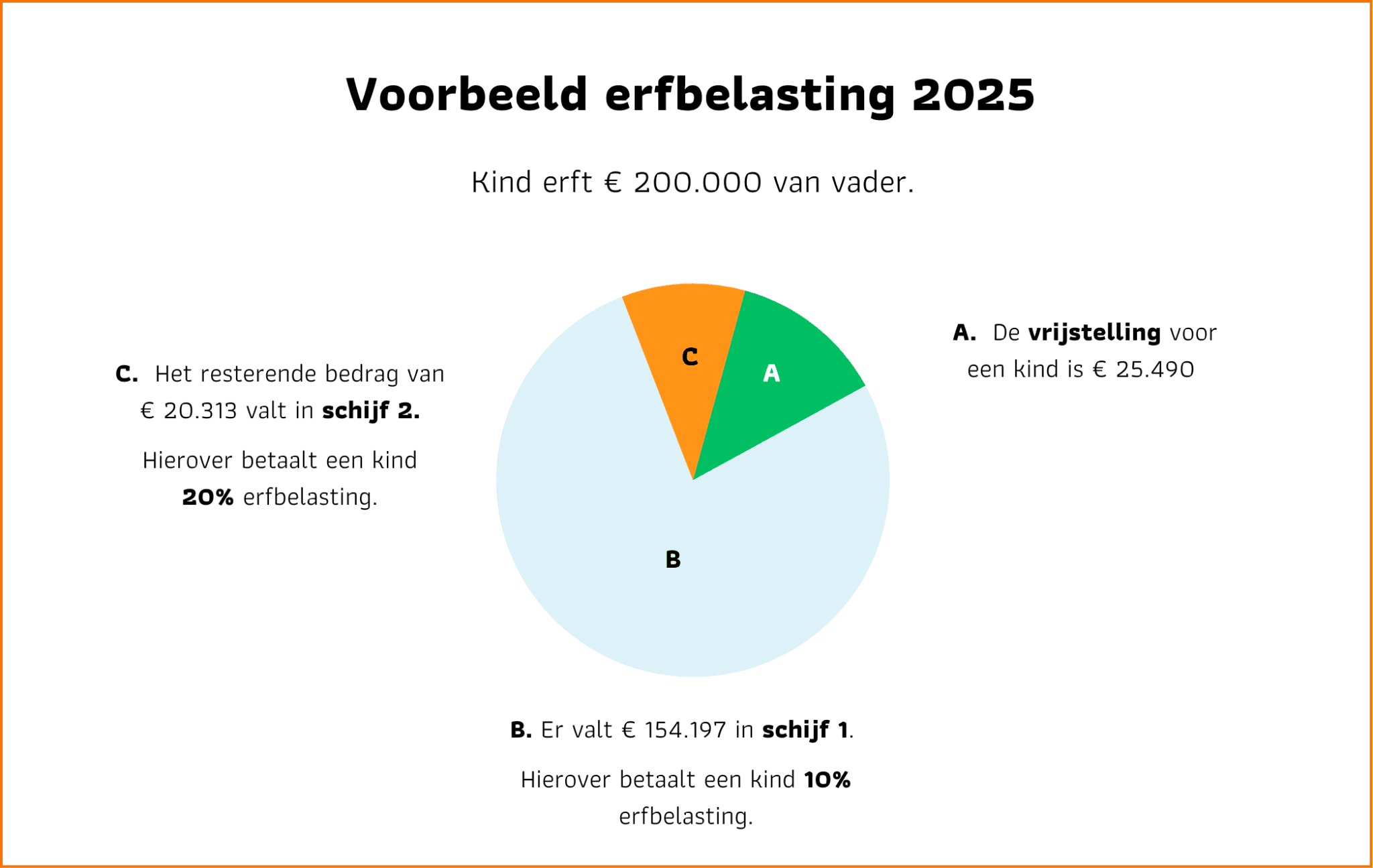

Een klein voorbeeld: Stel, je erft €50.000 van je oma. De vrijstelling voor kleinkinderen is (laten we zeggen) €20.000. Dan hoef je alleen over die overige €30.000 erfbelasting te betalen. En dan nog tegen een lager tarief dan iemand die geen familie is.

De tarieven variëren ook. Ze zijn verdeeld in schijven, net als bij de inkomstenbelasting. Hoe hoger de waarde van de erfenis, hoe hoger het percentage dat je moet betalen. De exacte bedragen en percentages veranderen regelmatig, dus check altijd de actuele informatie op de website van de Belastingdienst.

Slimme Trucjes (of gewoon goed plannen): Erfbelasting Besparen

Mag je proberen om erfbelasting te besparen? Jazeker! Het is niet illegaal om slim om te gaan met je financiën. Het is juist heel verstandig om daarover na te denken! Een goede planning kan echt veel schelen.

Schenkingen bij leven: Eén van de meest bekende manieren is om al tijdens je leven schenkingen te doen aan je kinderen of kleinkinderen. Je mag jaarlijks een bepaald bedrag belastingvrij schenken. Door dit slim te spreiden over meerdere jaren, kan je de totale erfbelasting aanzienlijk verlagen. Alsof je alvast een klein cadeautje geeft, zonder dat de Belastingdienst er meteen mee bemoeit.

Testament: Een goed testament is goud waard. Hierin kun je precies vastleggen wie wat erft en onder welke voorwaarden. Je kunt bijvoorbeeld een zogeheten "vruchtgebruik testament" laten opstellen. Dit zorgt ervoor dat de langstlevende partner de bezittingen mag blijven gebruiken (bijvoorbeeld in het huis wonen), terwijl de kinderen al wel deels eigenaar zijn. Dit kan belastingvoordelen opleveren.

Levenstestament: Veel mensen denken aan een "gewoon" testament, maar een levenstestament is minstens zo belangrijk. Hiermee regel je wie jouw zaken behartigt als je dat zelf niet meer kunt, bijvoorbeeld door dementie of een ongeluk. Het heeft indirect invloed op de afhandeling van de erfenis en kan voorkomen dat er onnodige kosten ontstaan.

Schulden aflossen: Heb je schulden? Probeer die dan zoveel mogelijk af te lossen. Hoe minder schulden er zijn, hoe groter de erfenis en hoe meer erfbelasting er betaald moet worden. Dus, aflossen kan ook een vorm van besparen zijn!

Hulp Gezocht: Wie Kan je Assisteren?

Al die regels en tarieven, het kan best overweldigend zijn. Gelukkig sta je er niet alleen voor! Er zijn genoeg mensen die je kunnen helpen:

De Notaris: De notaris is dé expert op het gebied van testamenten en erfenissen. Hij of zij kan je adviseren over de beste manier om jouw nalatenschap te regelen en kan je helpen met het opstellen van een testament of levenstestament. Zie de notaris als je persoonlijke gids in de wereld van het erfrecht.

De Belastingadviseur: Een belastingadviseur weet alles van belastingen, dus ook van erfbelasting. Hij of zij kan je helpen met het invullen van de aangifte erfbelasting en kan je adviseren over manieren om erfbelasting te besparen. De belastingadviseur is jouw redder in nood als je door de bomen het bos niet meer ziet.

Nabestaandendesk: Veel banken en verzekeringsmaatschappijen hebben een speciale nabestaandendesk. Hier kun je terecht met vragen over de afhandeling van de bankzaken en verzekeringen van de overledene. Dat kan veel administratieve rompslomp schelen.

Familie en vrienden: Praat erover! Soms is het al fijn om gewoon je verhaal te doen en je zorgen te delen met mensen die je vertrouwt. Misschien hebben zij al ervaring met het afhandelen van een erfenis en kunnen ze je tips geven.

Belangrijk: Wacht niet te lang met het inschakelen van hulp. Hoe eerder je begint, hoe beter je voorbereid bent en hoe meer tijd je hebt om alles goed te regelen. Het kost misschien wat geld, maar het kan je uiteindelijk veel stress en (natuurlijk) geld besparen.

Tot Slot: Het is Meer dan Alleen Geld

Erfbelasting is een ingewikkeld onderwerp, maar hopelijk heb je nu een beter beeld van wat het inhoudt en wanneer je ermee te maken krijgt. Onthoud dat het niet alleen om geld gaat. Het gaat ook om de herinnering aan de persoon die is overleden en om het doorgeven van zijn of haar bezittingen aan de volgende generatie.

Neem de tijd om te rouwen, om je te verdiepen in de materie en om de juiste hulp in te schakelen. Je hoeft het niet allemaal alleen te doen. En wie weet, met een beetje planning en slimme trucs kun je de erfbelasting binnen de perken houden en ervoor zorgen dat er meer overblijft voor de mensen die je liefhebt. Succes!