Verschil Tussen Bv En Vof

Veel ondernemers die de sprong wagen en hun eigen bedrijf starten, staan voor een belangrijke keuze: welke rechtsvorm past het beste bij mijn onderneming? Twee van de meest voorkomende opties in Nederland zijn de Besloten Vennootschap (BV) en de Vennootschap Onder Firma (VOF). Beide vormen hebben hun eigen voor- en nadelen, en de juiste keuze hangt sterk af van de specifieke omstandigheden van de ondernemer en de aard van de business. Dit artikel zet de belangrijkste verschillen tussen de BV en de VOF uiteen, zodat je een weloverwogen beslissing kunt nemen.

Aansprakelijkheid: Een Cruciaal Onderscheid

Een van de meest significante verschillen tussen een BV en een VOF ligt in de aansprakelijkheid. Dit aspect is van cruciaal belang, omdat het bepaalt in hoeverre je privévermogen risico loopt bij eventuele schulden of problemen van de onderneming.

VOF: Persoonlijke Aansprakelijkheid

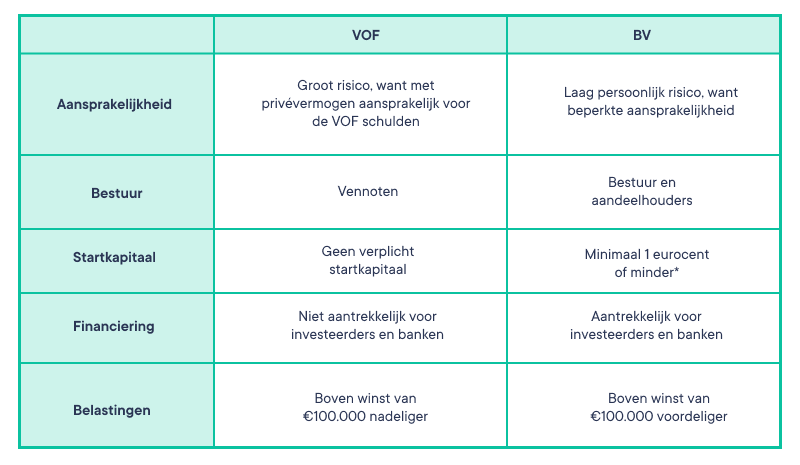

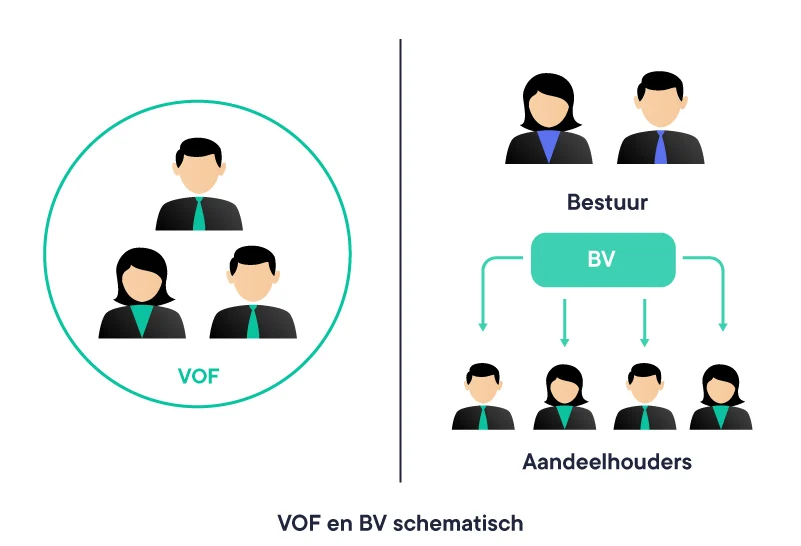

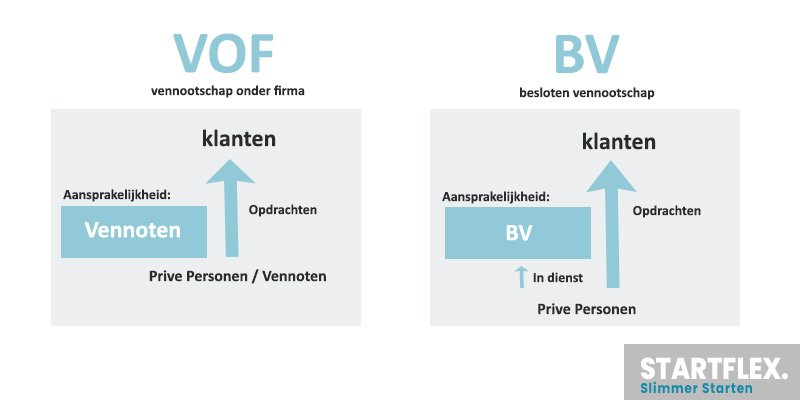

Bij een VOF zijn de vennoten persoonlijk aansprakelijk voor de schulden van de onderneming. Dit betekent dat schuldeisers zich niet alleen tot het vermogen van de VOF kunnen wenden, maar ook tot het privévermogen van de vennoten. Als de VOF bijvoorbeeld een lening niet kan terugbetalen, kunnen schuldeisers beslag leggen op de privébezittingen van de vennoten, zoals hun huis, auto of spaargeld. Deze persoonlijke aansprakelijkheid is een aanzienlijk risico, vooral als de VOF aanzienlijke schulden aangaat of in een risicovolle branche opereert. Het is dus essentieel om je hiervan bewust te zijn. Het is als vennoot cruciaal dat alle partners het vertrouwen in elkaar hebben om verantwoordelijk om te gaan met de financiën van het bedrijf.

Must Read

Voorbeeld: Stel, je hebt samen met een vriend een VOF opgericht om een restaurant te runnen. Door onvoorziene omstandigheden draait het restaurant verlies en kan het de rekeningen niet meer betalen. De leveranciers, de verhuurder en de belastingdienst kunnen hun vorderingen dan niet alleen verhalen op het vermogen van de VOF, maar ook op jouw privévermogen en dat van je vriend.

BV: Beperkte Aansprakelijkheid

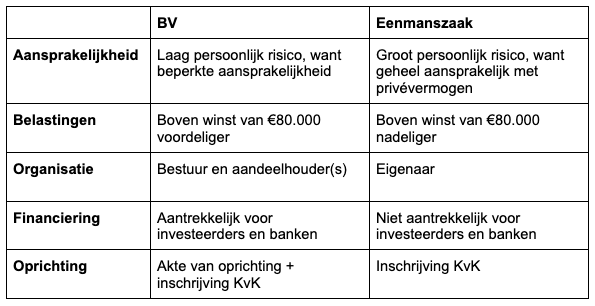

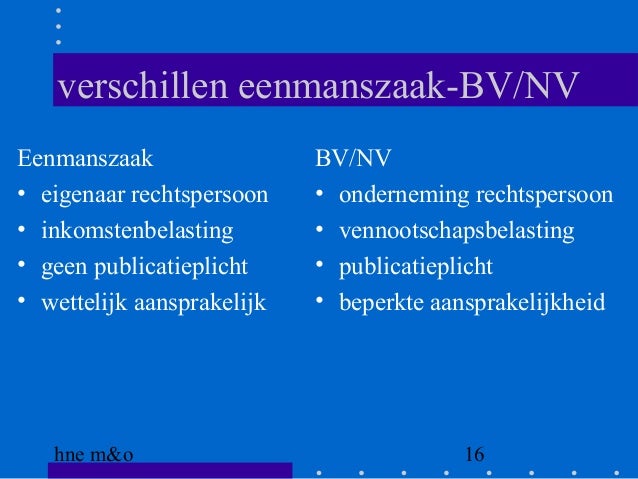

Een BV biedt daarentegen beperkte aansprakelijkheid. In principe zijn de aandeelhouders van de BV niet persoonlijk aansprakelijk voor de schulden van de BV. De BV is een zelfstandige juridische entiteit, gescheiden van de aandeelhouders. Dit betekent dat schuldeisers zich in principe alleen tot het vermogen van de BV kunnen wenden. Je privévermogen blijft dus in principe beschermd.

Er zijn echter uitzonderingen op deze regel. Zo kan een bestuurder van een BV wel persoonlijk aansprakelijk worden gesteld in geval van wanbestuur, bijvoorbeeld bij frauduleus handelen of het niet nakomen van wettelijke verplichtingen. Ook kan de bestuurder aansprakelijk zijn als hij of zij namens de BV onbehoorlijk heeft gehandeld en daardoor schade heeft veroorzaakt. Het is dus belangrijk om als bestuurder van een BV zorgvuldig te handelen en de regels na te leven.

Voorbeeld: Stel dat je een BV hebt opgericht om een webshop te runnen. De webshop gaat failliet. In principe ben je als aandeelhouder niet aansprakelijk voor de schulden van de BV. Je verliest hoogstens het bedrag dat je in de BV hebt geïnvesteerd. Tenzij er sprake is van wanbestuur, bijvoorbeeld als je opzettelijk schulden hebt gemaakt terwijl je wist dat de BV deze niet zou kunnen terugbetalen.

Fiscale Aspecten: Belastingdruk en Mogelijkheden

De fiscale behandeling van een BV en een VOF verschilt aanzienlijk. Dit heeft invloed op de belastingdruk en de mogelijkheden voor fiscale optimalisatie.

VOF: Inkomstenbelasting

Bij een VOF betalen de vennoten inkomstenbelasting over hun aandeel in de winst van de VOF. De winst wordt verdeeld over de vennoten volgens de afspraken in het vennootschapscontract. Elke vennoot geeft zijn of haar aandeel in de winst op in de aangifte inkomstenbelasting. Als ondernemer profiteer je vaak van diverse fiscale voordelen zoals de zelfstandigenaftrek en de mkb-winstvrijstelling, die de belastingdruk kunnen verlagen.

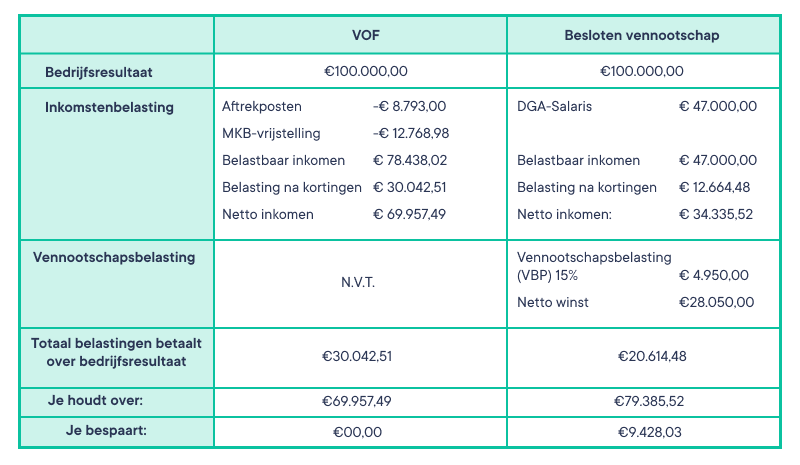

Voorbeeld: Stel, de VOF maakt een winst van €100.000. Jij en je partner hebben afgesproken dat de winst gelijkelijk wordt verdeeld. Jullie geven dan allebei €50.000 aan als winst uit onderneming in jullie aangifte inkomstenbelasting. Na aftrek van diverse ondernemersaftrekken wordt de winst belast tegen de inkomstenbelastingtarieven.

BV: Vennootschapsbelasting en Dividendbelasting

Een BV betaalt vennootschapsbelasting over de gemaakte winst. Het tarief van de vennootschapsbelasting is afhankelijk van de hoogte van de winst. Daarnaast betaal je als directeur-grootaandeelhouder (DGA) inkomstenbelasting over het salaris dat je van de BV ontvangt. Als je winst uitkeert als dividend, betaal je ook nog dividendbelasting.

Hoewel dit complexer klinkt dan de inkomstenbelasting bij een VOF, kan een BV fiscaal aantrekkelijk zijn, vooral bij hogere winsten. Je kunt namelijk een deel van de winst in de BV laten zitten om te investeren in de groei van de onderneming, zonder dat je daar direct inkomstenbelasting over betaalt. Dit kan een aanzienlijk fiscaal voordeel opleveren. Ook zijn er mogelijkheden om met een holdingstructuur de belastingdruk te optimaliseren.

Voorbeeld: Stel, je BV maakt een winst van €100.000. Over deze winst betaalt de BV vennootschapsbelasting. Je keert jezelf een salaris uit van €50.000, waarover je inkomstenbelasting betaalt. De overige €50.000 blijft in de BV. Als je besluit om dividend uit te keren, betaal je over dat dividend dividendbelasting. Door een deel van de winst in de BV te laten zitten, kun je belasting uitstellen en investeren in de groei van je bedrijf.

Administratieve Verplichtingen: Complexiteit en Kosten

De administratieve verplichtingen verschillen ook tussen een BV en een VOF. Een BV brengt over het algemeen meer administratieve rompslomp met zich mee dan een VOF.

VOF: Eenvoudigere Administratie

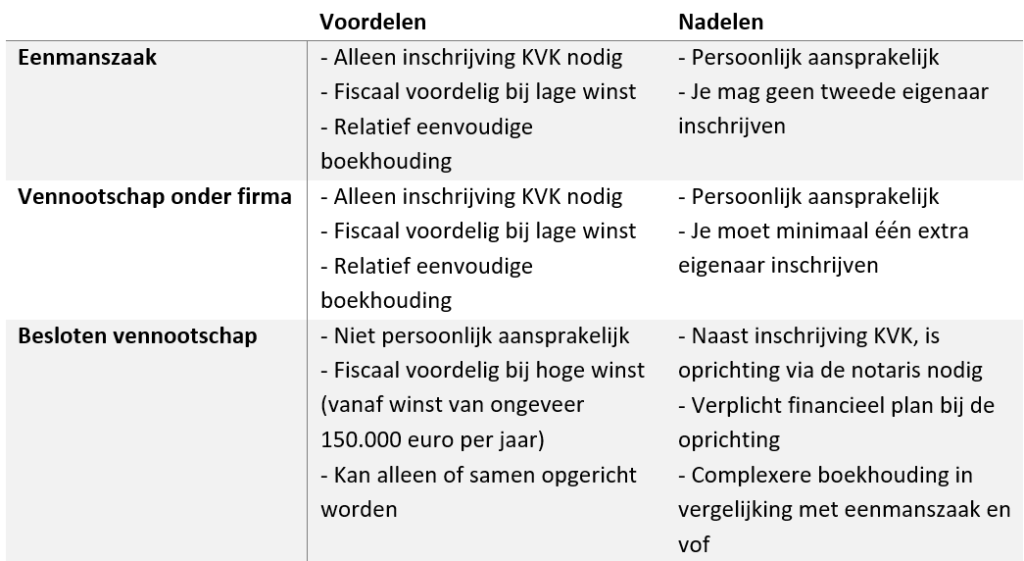

De administratie van een VOF is relatief eenvoudig. Je bent verplicht een boekhouding bij te houden, maar je hoeft geen jaarrekening te deponeren bij de Kamer van Koophandel. Dit maakt de administratieve lasten lager dan bij een BV.

BV: Uitgebreide Administratie

Een BV heeft daarentegen meer uitgebreide administratieve verplichtingen. Je bent verplicht een jaarrekening op te stellen en deze te deponeren bij de Kamer van Koophandel. Ook moet je aangifte vennootschapsbelasting doen. Dit vereist vaak de expertise van een accountant of boekhouder, wat extra kosten met zich meebrengt. De oprichtingskosten van een BV zijn ook hoger dan die van een VOF, omdat je een notaris nodig hebt om de statuten vast te leggen.

Flexibiliteit en Continuïteit

Ook op het gebied van flexibiliteit en continuïteit zijn er belangrijke verschillen tussen de BV en de VOF.

VOF: Flexibiliteit en Persoonlijke Relatie

Een VOF biedt veel flexibiliteit. Beslissingen kunnen vaak snel worden genomen, omdat de vennoten direct betrokken zijn bij de dagelijkse gang van zaken. De persoonlijke relatie tussen de vennoten is echter cruciaal. Als een van de vennoten uittreedt, kan dit leiden tot de ontbinding van de VOF, tenzij anders is overeengekomen in het vennootschapscontract.

BV: Continuïteit en Overdraagbaarheid

Een BV biedt meer continuïteit. De BV is een zelfstandige juridische entiteit en blijft in principe bestaan, ook als de aandeelhouders veranderen. Aandelen in een BV zijn overdraagbaar, wat de BV aantrekkelijk maakt voor investeerders. Dit maakt de BV een geschiktere rechtsvorm voor bedrijven met groeipotentieel of die op termijn verkocht willen worden.

Samenvatting in een Tabel

Om de verschillen nog eens overzichtelijk weer te geven, hieronder een tabel:

| Aspect | VOF | BV |

|---|---|---|

| Aansprakelijkheid | Persoonlijk en hoofdelijk | Beperkt (uitzonderingen mogelijk) |

| Belasting | Inkomstenbelasting | Vennootschapsbelasting en dividendbelasting |

| Administratie | Eenvoudiger | Uitgebreider |

| Oprichtingskosten | Lager | Hoger (notaris) |

| Continuïteit | Minder stabiel, afhankelijk van vennoten | Stabieler, onafhankelijk van aandeelhouders |

| Flexibiliteit | Hoog | Minder flexibel |

Conclusie en Aanbevelingen

De keuze tussen een BV en een VOF is een belangrijke beslissing die afhangt van de specifieke omstandigheden van jouw onderneming. Een VOF is vaak een goede keuze voor kleine ondernemingen met een laag risicoprofiel, waar de vennoten elkaar goed kennen en vertrouwen. De administratieve lasten zijn lager en de oprichting is eenvoudig. Een BV is daarentegen geschikter voor ondernemingen met een hoger risicoprofiel, groeipotentieel of de behoefte aan investeerders. De beperkte aansprakelijkheid en de mogelijkheden voor fiscale optimalisatie kunnen doorslaggevend zijn.

Het is raadzaam om je goed te laten adviseren door een accountant, belastingadviseur of notaris voordat je een keuze maakt. Zij kunnen je helpen om de voor- en nadelen van beide rechtsvormen af te wegen en de beste optie voor jouw situatie te bepalen. Denk goed na over de toekomstplannen van je bedrijf. Wil je groeien? Investeerders aantrekken? Of is het een kleinschalige onderneming die je met een partner wilt runnen?

Neem de tijd om de verschillen goed te begrijpen en laat je adviseren. Een weloverwogen keuze kan je veel geld en problemen besparen in de toekomst!

.jpg)