Wat Is Kort Vreemd Vermogen

Stel je voor: je bedrijf groeit als kool. Je hebt meer voorraad nodig, je wilt nieuwe machines kopen, of misschien moet je simpelweg de rekeningen van je leveranciers betalen. Maar je hebt even niet genoeg geld op de bank. Wat nu? Een mogelijke oplossing is kort vreemd vermogen. In dit artikel duiken we diep in de wereld van kort vreemd vermogen. We leggen uit wat het is, welke vormen het aanneemt en hoe je het effectief kunt inzetten voor jouw bedrijf. Dit artikel is speciaal geschreven voor ondernemers, studenten en iedereen die meer wil weten over de financiële gezondheid van een bedrijf.

Wat is Kort Vreemd Vermogen? Een Duidelijke Definitie

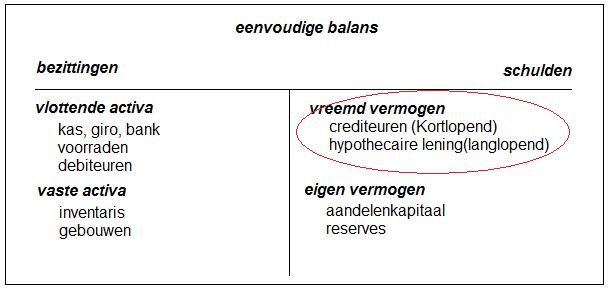

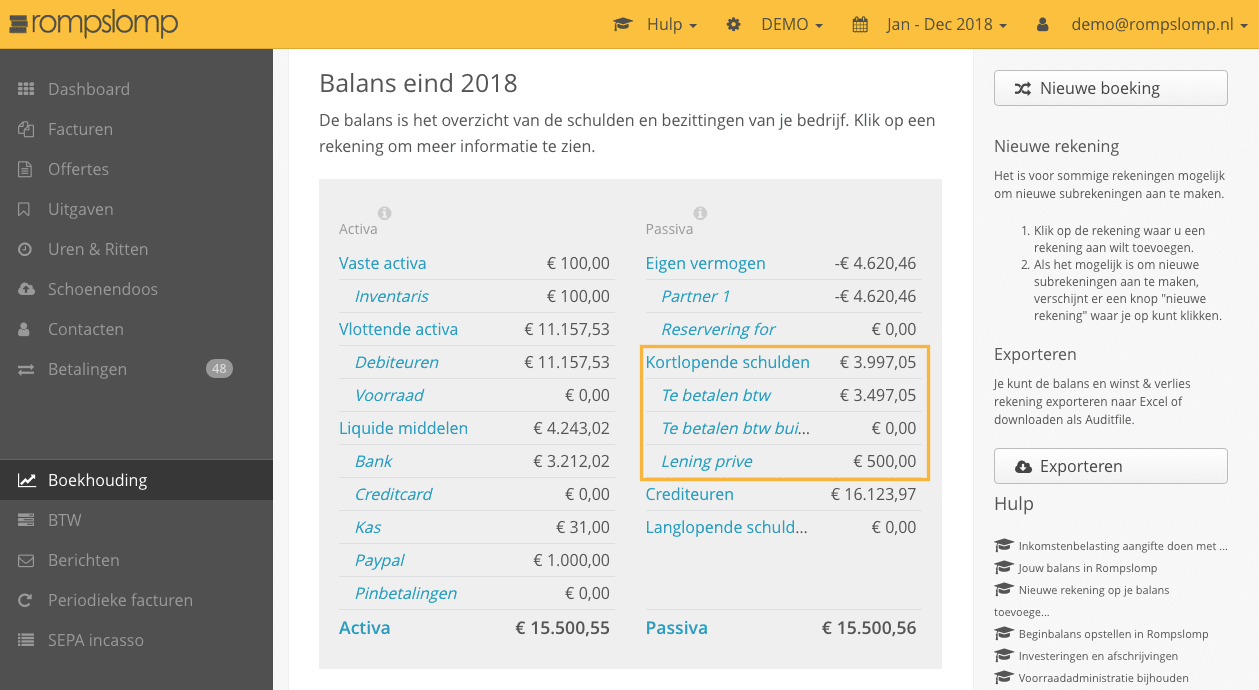

Kort vreemd vermogen, ook wel bekend als vlottende passiva, is het vermogen dat een bedrijf binnen één jaar moet terugbetalen. Het is in feite een kortlopende schuld. In tegenstelling tot lang vreemd vermogen, zoals een hypotheek, is kort vreemd vermogen bedoeld om tijdelijke financieringsbehoeften te overbruggen. Denk bijvoorbeeld aan het financieren van werkkapitaal of het overbruggen van een periode waarin de inkomsten lager zijn dan de uitgaven.

Om het nog duidelijker te maken, kun je het zien als een soort flexibele financieringslijn. Je gebruikt het wanneer je het nodig hebt, en je betaalt het zo snel mogelijk terug. Het is een essentieel onderdeel van de balans van een bedrijf en een belangrijke indicator voor de liquiditeit.

Must Read

Waarom is Kort Vreemd Vermogen Belangrijk?

Kort vreemd vermogen speelt een cruciale rol in de dagelijkse gang van zaken binnen een onderneming. Hier zijn enkele redenen waarom het zo belangrijk is:

- Liquiditeit: Het stelt bedrijven in staat om aan hun kortlopende verplichtingen te voldoen, zoals het betalen van leveranciers, lonen en belastingen. Een gezonde hoeveelheid kort vreemd vermogen zorgt ervoor dat je niet in de problemen komt met betalingen.

- Financiering van werkkapitaal: Het financiert de dagelijkse operaties van een bedrijf. Denk aan het inkopen van voorraad, het betalen van salarissen en het financieren van debiteuren (klanten die nog moeten betalen).

- Groei: Het kan worden gebruikt om te investeren in groei, bijvoorbeeld door het uitbreiden van de voorraad of het financieren van marketingcampagnes.

- Flexibiliteit: Het biedt flexibiliteit om in te spelen op onverwachte kansen of uitdagingen.

Verschillende Vormen van Kort Vreemd Vermogen

Kort vreemd vermogen komt in verschillende vormen voor. Laten we de meest voorkomende eens nader bekijken:

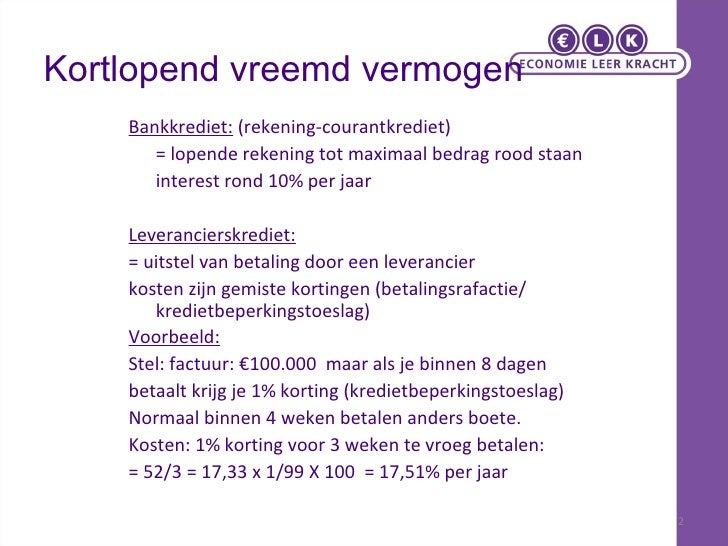

- Crediteuren: Dit zijn de leveranciers aan wie je nog geld schuldig bent voor geleverde goederen of diensten. Het is een vorm van financiering waarbij je de betaling uitstelt, vaak tegen een bepaalde betalingstermijn.

- Te betalen belastingen en premies: Dit zijn de belastingen en sociale premies die je nog moet betalen aan de Belastingdienst.

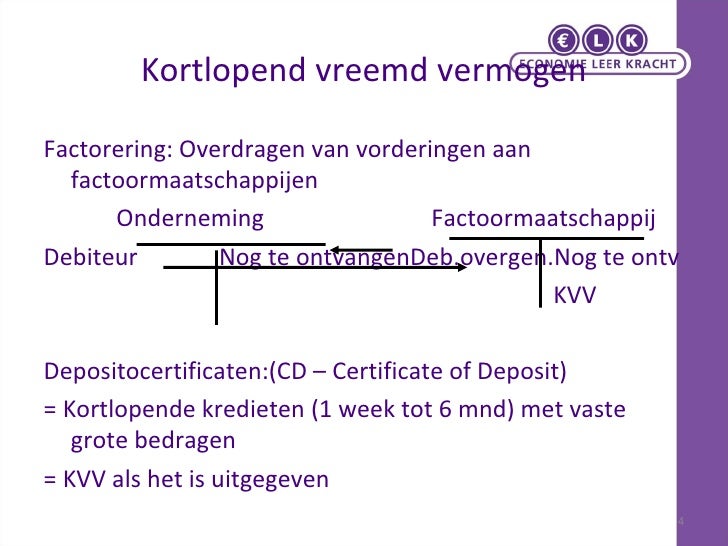

- Kortlopende leningen: Dit zijn leningen die je binnen een jaar moet terugbetalen. Denk aan een zakelijke lening, een rekening-courantkrediet of een factoring overeenkomst.

- Vooruit ontvangen bedragen: Dit zijn bedragen die je al hebt ontvangen van klanten voor goederen of diensten die je nog moet leveren. Juridisch gezien ben je deze klant dus iets verschuldigd.

- Overlopende passiva: Dit zijn kosten die al zijn gemaakt maar nog niet zijn betaald, zoals de rente over een lening die aan het eind van de maand betaald moet worden.

Voorbeelden uit de Praktijk

Om het wat concreter te maken, geven we een paar voorbeelden:

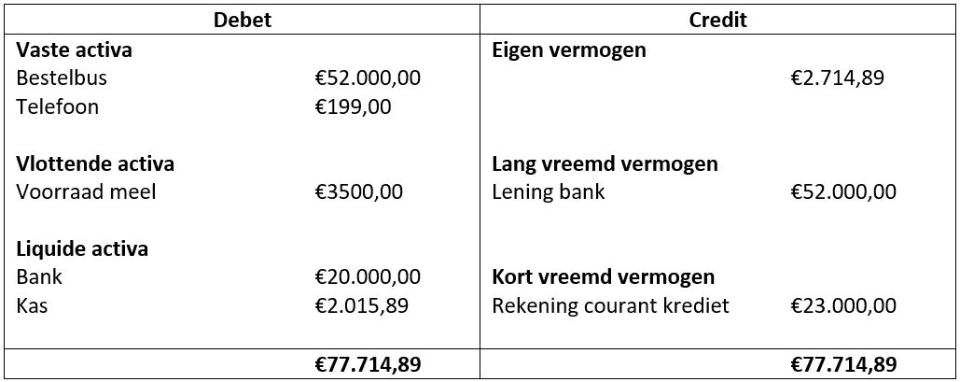

- Een bakkerij koopt bloem van een leverancier en krijgt 30 dagen om de factuur te betalen. De openstaande factuur is kort vreemd vermogen (crediteuren).

- Een webshop verkoopt cadeaubonnen. Het geld dat klanten betalen voor de cadeaubonnen, maar die nog niet zijn verzilverd, is kort vreemd vermogen (vooruit ontvangen bedragen).

- Een transportbedrijf heeft een rekening-courantkrediet bij de bank om de brandstofkosten te financieren. Het opgenomen bedrag is kort vreemd vermogen (kortlopende lening).

Hoe Beheer je Kort Vreemd Vermogen Effectief?

Het beheren van kort vreemd vermogen is essentieel voor de financiële gezondheid van je bedrijf. Een goede beheersing zorgt voor voldoende liquiditeit, terwijl een slechte beheersing kan leiden tot betalingsproblemen en zelfs faillissement. Hier zijn enkele tips voor een effectief beheer:

- Optimaliseer je betalingstermijnen: Onderhandel gunstige betalingstermijnen met je leveranciers. Probeer de betalingstermijnen zo lang mogelijk te rekken, zonder dat dit ten koste gaat van de relatie.

- Verkort de betalingstermijnen van je debiteuren: Zorg ervoor dat je klanten zo snel mogelijk betalen. Stuur tijdig facturen, bied eventueel korting bij snelle betaling en volg openstaande facturen actief op.

- Beheer je voorraad efficiënt: Houd je voorraadniveau zo laag mogelijk, zonder dat je nee hoeft te verkopen. Een hoge voorraad betekent immers dat er veel geld vastzit.

- Maak een liquiditeitsbegroting: Een liquiditeitsbegroting geeft inzicht in je verwachte inkomsten en uitgaven over een bepaalde periode. Hierdoor kun je tijdig anticiperen op eventuele tekorten.

- Houd je cashflow in de gaten: Monitor je cashflow continu. Zorg ervoor dat je altijd een actueel overzicht hebt van je inkomsten en uitgaven.

De Rol van Kengetallen

Kengetallen kunnen je helpen om de effectiviteit van je beheer van kort vreemd vermogen te beoordelen. Enkele belangrijke kengetallen zijn:

- Current ratio: Dit is de verhouding tussen de vlottende activa (bezittingen die snel in geld kunnen worden omgezet) en de vlottende passiva (kort vreemd vermogen). Een ratio hoger dan 1 geeft aan dat je voldoende middelen hebt om aan je kortlopende verplichtingen te voldoen.

- Quick ratio (acid test ratio): Dit is een strengere maatstaf dan de current ratio. Hierbij wordt de voorraad buiten beschouwing gelaten. Een ratio hoger dan 1 geeft aan dat je ook zonder de verkoop van je voorraad aan je kortlopende verplichtingen kunt voldoen.

- Werkkapitaal: Dit is het verschil tussen de vlottende activa en de vlottende passiva. Een positief werkkapitaal geeft aan dat je voldoende middelen hebt om je dagelijkse operaties te financieren.

Het is belangrijk om deze kengetallen regelmatig te berekenen en te vergelijken met branchegemiddelden of met de prestaties van je bedrijf in het verleden. Dit geeft je inzicht in de trends en ontwikkelingen en stelt je in staat om tijdig bij te sturen.

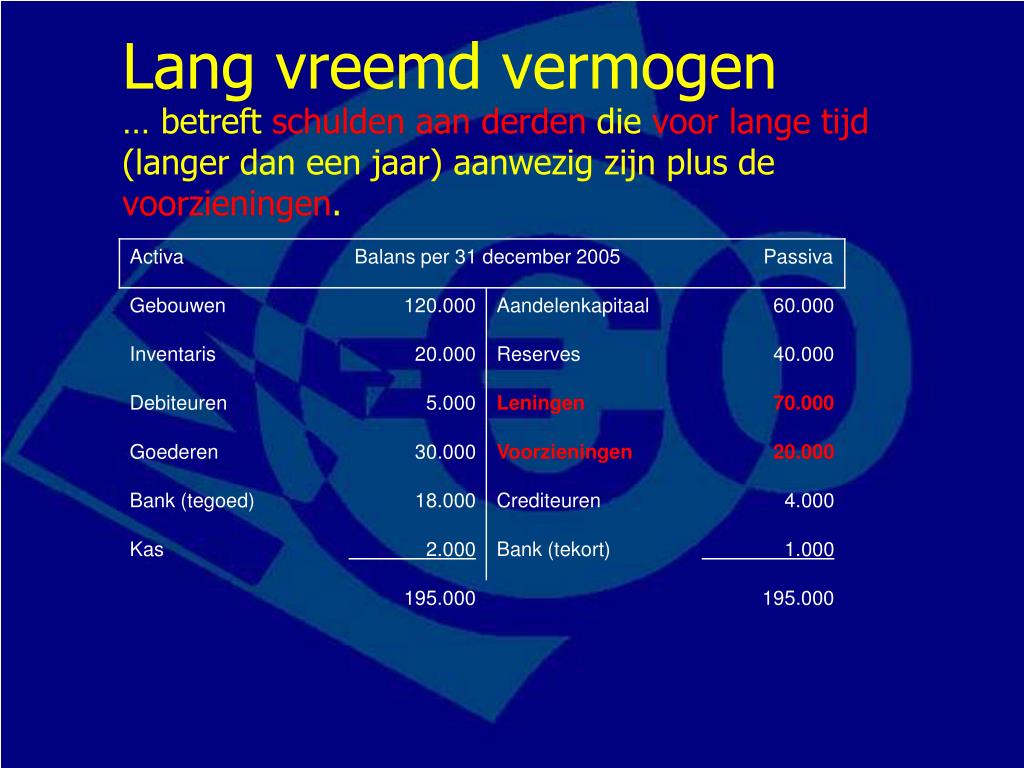

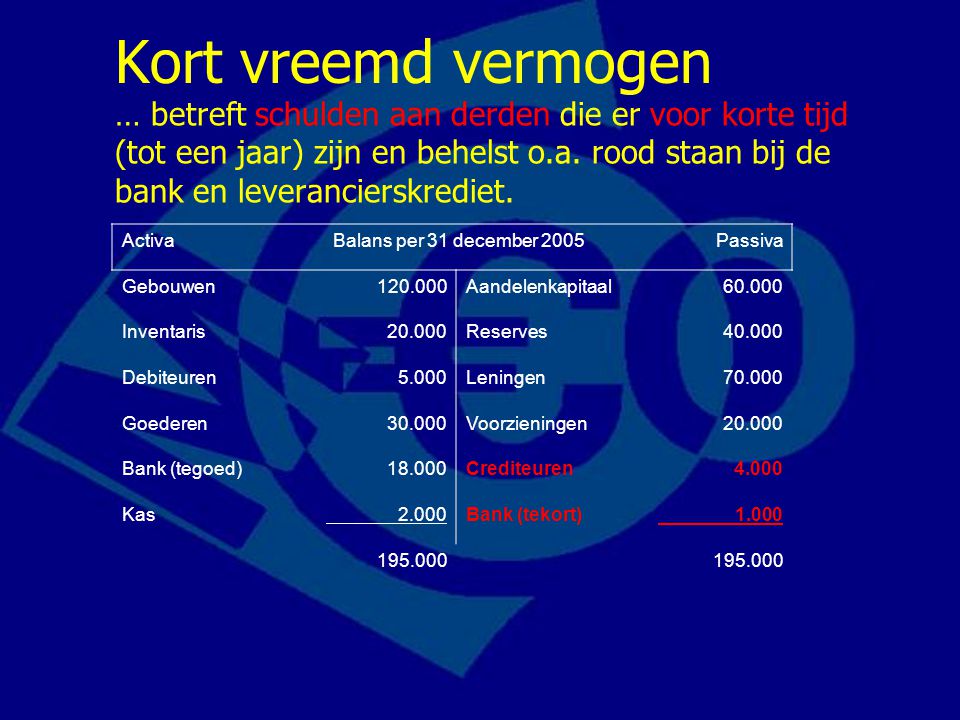

Kort Vreemd Vermogen vs. Lang Vreemd Vermogen: Wat is het Verschil?

Het belangrijkste verschil tussen kort vreemd vermogen en lang vreemd vermogen is de terugbetalingstermijn. Kort vreemd vermogen moet binnen één jaar worden terugbetaald, terwijl lang vreemd vermogen een langere terugbetalingstermijn heeft, meestal langer dan een jaar. Een ander belangrijk verschil is het doel waarvoor het vermogen wordt gebruikt. Kort vreemd vermogen wordt voornamelijk gebruikt om werkkapitaal te financieren, terwijl lang vreemd vermogen vaak wordt gebruikt om te investeren in vaste activa, zoals gebouwen of machines.

Hier is een tabel die de belangrijkste verschillen samenvat:

| Kenmerk | Kort Vreemd Vermogen | Lang Vreemd Vermogen |

|---|---|---|

| Terugbetalingstermijn | Binnen 1 jaar | Langer dan 1 jaar |

| Doel | Financiering werkkapitaal | Investeringen in vaste activa |

| Voorbeelden | Crediteuren, kortlopende leningen | Hypotheken, langlopende leningen |

De keuze tussen kort en lang vreemd vermogen hangt af van de specifieke behoeften van je bedrijf en de aard van de investering.

Risico's van te veel of te weinig Kort Vreemd Vermogen

Zowel een tekort als een overschot aan kort vreemd vermogen kan risico's met zich meebrengen.

Te weinig kort vreemd vermogen:

- Liquiditeitsproblemen: Je kunt niet aan je kortlopende verplichtingen voldoen, wat kan leiden tot betalingsachterstanden en zelfs faillissement.

- Gemiste kansen: Je kunt niet profiteren van gunstige inkoopcondities of andere zakelijke kansen.

- Negatieve invloed op de kredietwaardigheid: Betalingsachterstanden kunnen je kredietwaardigheid schaden, waardoor het moeilijker wordt om in de toekomst financiering te krijgen.

Te veel kort vreemd vermogen:

- Hogere rentekosten: Kortlopende leningen hebben vaak een hogere rente dan langlopende leningen.

- Minder flexibiliteit: Je bent verplicht om het kort vreemd vermogen binnen een korte termijn terug te betalen, wat je flexibiliteit kan beperken.

- Negatieve invloed op de winstgevendheid: De rentekosten drukken op je winst.

Het is dus belangrijk om een goede balans te vinden tussen de hoeveelheid kort vreemd vermogen en de behoeften van je bedrijf.

Conclusie: Kort Vreemd Vermogen als Krachtig Instrument

Kort vreemd vermogen is een essentieel instrument voor het financieren van de dagelijkse operaties en het stimuleren van de groei van een bedrijf. Door het effectief te beheren, kun je zorgen voor voldoende liquiditeit, je werkkapitaal optimaliseren en je flexibiliteit vergroten. Echter, het is belangrijk om de risico's te begrijpen en een goede balans te vinden tussen de hoeveelheid kort vreemd vermogen en de behoeften van je bedrijf. Door de tips en kengetallen in dit artikel toe te passen, kun je het maximale uit je kort vreemd vermogen halen en de financiële gezondheid van je onderneming verbeteren. Blijf je cashflow monitoren, optimaliseer je betalingstermijnen en investeer in een goede liquiditeitsplanning. Zo zorg je ervoor dat je bedrijf klaar is voor de toekomst!

.jpg)