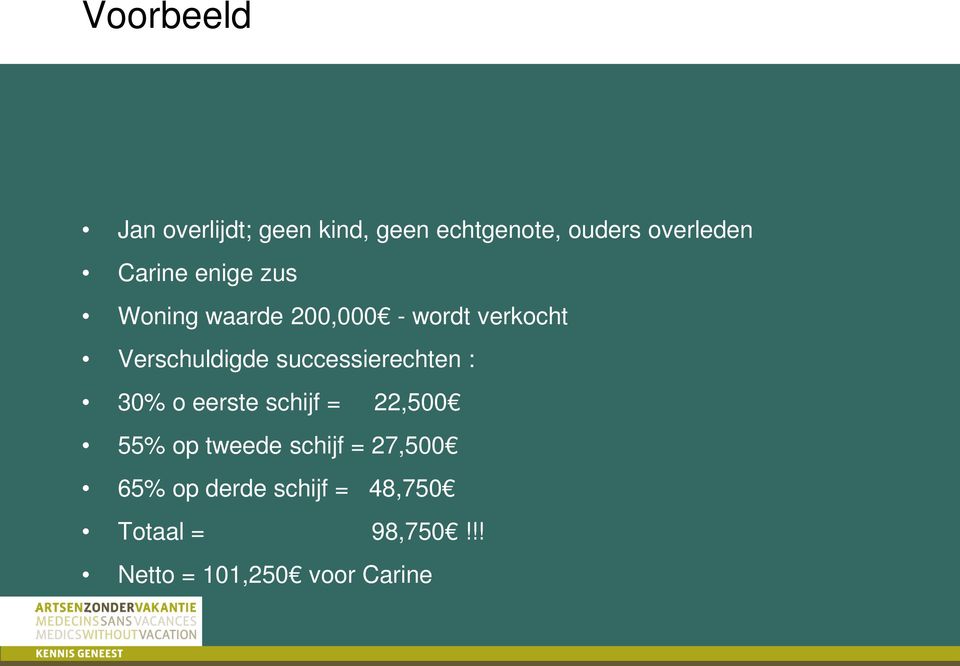

Successierechten Kind

Hé jij daar! Zit je net lekker met een kop koffie en ineens denk je: "Successierechten... Wat is dat nou precies? En wat betekent dat voor mijn kinderen als ik er niet meer ben?" Geen zorgen, we duiken er samen in. Beschouw het als een soort 'erven voor dummies' met een knipoog. Het is namelijk geen onderwerp waar je vrolijk van wordt, maar we proberen het zo behapbaar mogelijk te maken.

Wat zijn Successierechten eigenlijk?

Stel je voor, je hebt jarenlang hard gewerkt en een mooi nestje gebouwd. Een huis, een auto, misschien wel een bootje in de haven. Allemaal bezittingen die je, als je er niet meer bent, wilt nalaten aan je dierbaren. Mooi toch? Maar de Belastingdienst zegt: "Ho, wacht even! Fijn dat je iets nalaat, maar wij willen ook een graantje meepikken." En dat graantje, dat noemen we successierechten, oftewel erfbelasting. Ja, klinkt logisch, toch?

Het is eigenlijk net als die keer dat je dacht een reep chocolade voor jezelf te hebben verstopt, maar je kind kwam er toch achter en eiste de helft op. Alleen is de Belastingdienst in dit geval dat gretige kind, en de chocolade, dat is je nalatenschap.

Must Read

Wie betaalt die successierechten?

De erfgenamen dus, degenen die iets erven. Meestal zijn dat de partner en de kinderen, maar het kan ook een broer, zus, vriend of zelfs een goed doel zijn. Iedereen die iets ontvangt uit de erfenis, moet in principe successierechten betalen. Alhoewel, er zijn natuurlijk uitzonderingen en vrijstellingen (daarover later meer).

Successierechten voor Kinderen: Hoe zit dat?

Oké, nu wordt het interessant. Je wilt natuurlijk weten wat je kinderen moeten betalen als ze van jou erven. De hoogte van de successierechten hangt af van een paar dingen:

- De waarde van de erfenis: Hoe meer er te verdelen is, hoe meer belasting er betaald moet worden. Logisch, toch?

- De relatie tot de overledene: Kinderen betalen minder belasting dan bijvoorbeeld een verre neef. Familiebanden tellen dus, zelfs bij de Belastingdienst!

- De hoogte van de vrijstelling: Iedereen heeft recht op een bepaald bedrag dat belastingvrij geërfd mag worden. Dit bedrag wordt regelmatig aangepast, dus het is slim om dit in de gaten te houden.

Zie het als een taart. Eerst mag iedereen een stukje "vrijstelling" eraf halen. Wat overblijft, is belastbaar. En hoe groter het stuk taart dat overblijft, hoe hoger de belasting.

Hoeveel belasting moeten kinderen betalen?

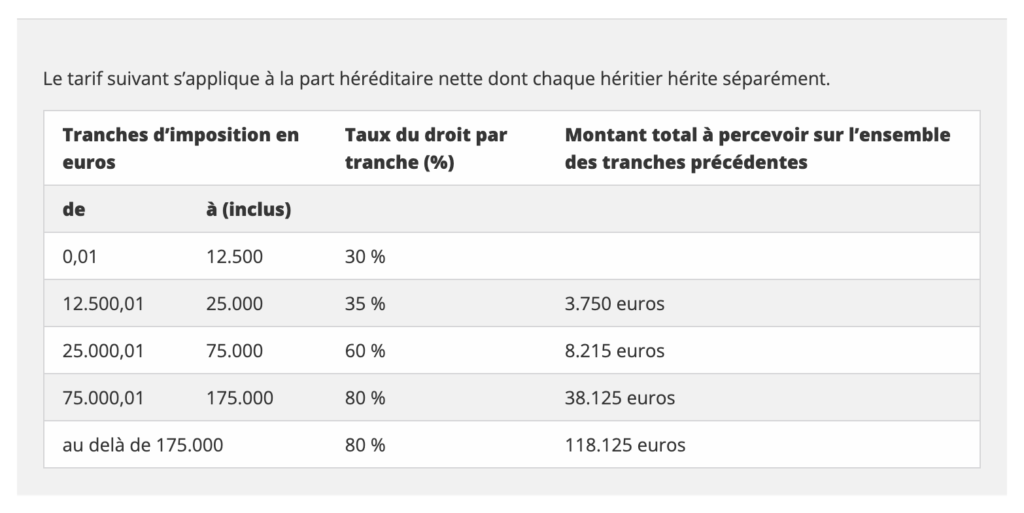

De tarieven voor successierechten zijn progressief. Dat betekent dat hoe hoger de waarde van de erfenis, hoe hoger het percentage aan belasting dat betaald moet worden. De tarieven zijn opgedeeld in schijven. Voor kinderen gelden over het algemeen gunstigere tarieven dan voor andere erfgenamen. Precies hoeveel procent je kind moet betalen, kun je vinden op de website van de Belastingdienst. Daar staan tabellen met alle actuele tarieven. Maar geloof me, die zijn minder spannend dan een aflevering van je favoriete serie.

Kijk het even na, maar over het algemeen zijn de tarieven voor kinderen verdeeld in schijven, bijvoorbeeld:

- Tot een bepaald bedrag: Een lager percentage

- Van dat bedrag tot een hoger bedrag: Een iets hoger percentage

- Enzovoort...

Het is dus niet zo dat over de hele erfenis het hoogste percentage betaald moet worden. Alleen over het deel dat in de betreffende schijf valt.

Vrijstellingen: Het Lichtpuntje!

Gelukkig zijn er vrijstellingen! Dit is het bedrag dat je kind belastingvrij mag erven. Dit bedrag wordt jaarlijks vastgesteld en is afhankelijk van de relatie tot de overledene. Kinderen hebben recht op een hogere vrijstelling dan bijvoorbeeld kleinkinderen of andere erfgenamen. Dit is dus het "stukje taart" dat ze gratis en voor niks mogen opsmikkelen!

Tip: Check de actuele vrijstellingsbedragen op de website van de Belastingdienst. Dit kan echt schelen in de uiteindelijke belasting die betaald moet worden.

Tips & Trucs om Successierechten te Verminderen

Oké, nu komt het leuke gedeelte: hoe kunnen we die successierechten een beetje drukken? (Juridisch gezien, natuurlijk!) Er zijn een aantal manieren om de belastingdruk te verminderen. Uiteraard is het verstandig om hierover advies in te winnen bij een notaris of financieel adviseur, maar hier zijn een paar ideeën om je op weg te helpen:

Schenkingen tijdens leven

Je kunt je kinderen al tijdens je leven een schenking doen. Over een schenking moet je ook belasting betalen (schenkbelasting), maar de tarieven zijn vaak lager dan de successierechten. Bovendien verklein je hiermee de erfenis, waardoor er uiteindelijk minder successierechten betaald hoeven te worden. Het is een beetje alsof je de chocolade alvast verdeelt voordat de Belastingdienst komt aankloppen!

Maak een goed testament

Een goed testament is goud waard. Hierin kun je precies vastleggen wie wat erft en onder welke voorwaarden. Zo kun je bijvoorbeeld bepalen dat bepaalde bezittingen naar specifieke personen gaan, of dat bepaalde bedragen worden gebruikt voor een specifiek doel (zoals de studie van de kleinkinderen). Een testament is een soort routekaart voor je nalatenschap. Zonder testament bepaalt de wet wie wat erft, en dat is niet altijd wat je wilt.

Gebruik de "papieren schenking"

Dit is een wat ingewikkeldere constructie, maar het komt erop neer dat je je kinderen "op papier" een geldbedrag schenkt, maar het geld zelf nog niet overmaakt. Je bent dan wel rente verschuldigd over het geschonken bedrag, maar het verkleint wel je vermogen en dus de toekomstige erfenis. Win hierover zeker advies in!

Check je Levensverzekeringen

Let op de begunstiging van je levensverzekeringen. Als je kinderen de begunstigden zijn, valt de uitkering van de verzekering in principe in de erfenis en is er successierecht verschuldigd. Soms is het fiscaal voordeliger om de begunstiging anders te regelen. Bespreek dit met je adviseur!

Conclusie: Een beetje Puzzelen, Maar Het Komt Goed

Successierechten voor kinderen... het is even puzzelen, maar met de juiste informatie en een beetje planning kun je ervoor zorgen dat je kinderen niet voor onaangename verrassingen komen te staan. Onthoud dat het loont om je goed te laten adviseren. Een notaris of financieel adviseur kan je helpen om de beste strategie te bepalen voor jouw situatie. En wie weet, houd je zo nog wat extra chocolade over voor jezelf!

Dus, zet die kop koffie nog eens, pak er een chocolaatje bij (je hebt het verdiend!), en begin met de planning. Succes!