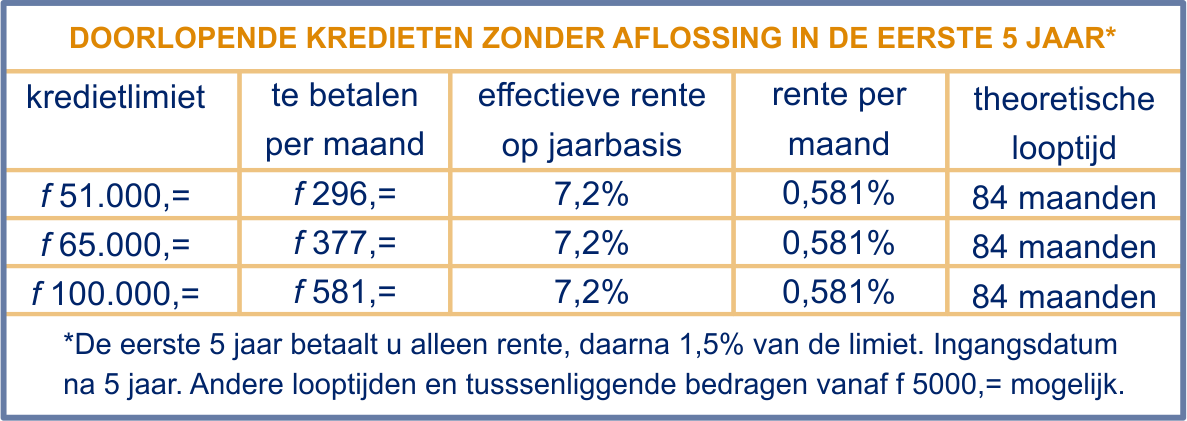

Rente Op Rente Per Maand Berekenen

De kracht van samengestelde interest, of rente op rente, is een van de meest fundamentele principes in de financiële wereld. Het begrijpen hoe dit werkt, en specifiek hoe je rente op rente per maand berekent, kan een significant effect hebben op je financiële planning, investeringen en spaardoelen. Deze kennis stelt je in staat om geïnformeerde beslissingen te nemen over je geld en je vermogen effectiever te laten groeien.

Wat is Rente op Rente?

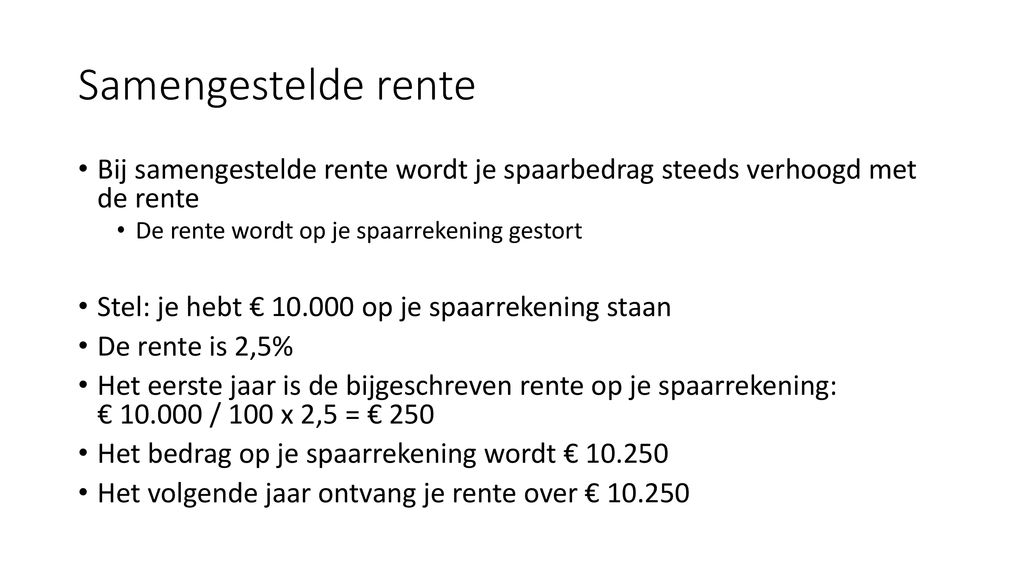

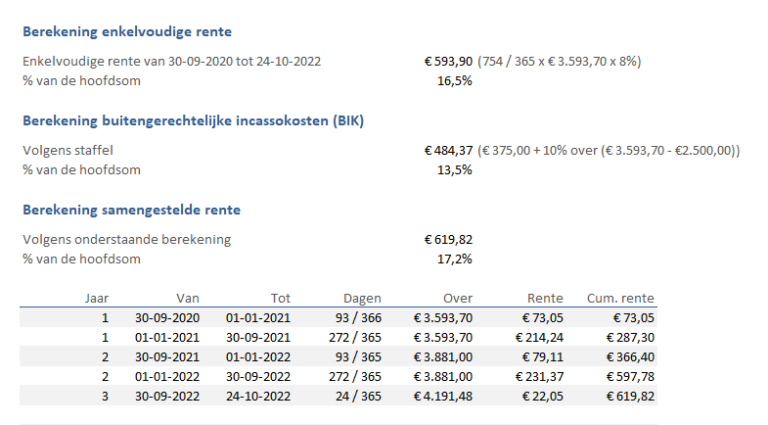

Simpel gezegd, rente op rente is het verdienen van rente op je oorspronkelijke inleg (het hoofdbedrag), én op de rente die je al hebt verdiend. Het is alsof je rente 'rente oplevert'. Dit in tegenstelling tot enkelvoudige rente, waarbij je alleen rente verdient over het hoofdbedrag.

Het Sneeuwbaleffect

Stel je voor dat je een sneeuwbal van een heuvel rolt. In het begin is de sneeuwbal klein, maar naarmate hij naar beneden rolt, pakt hij steeds meer sneeuw op en wordt hij groter en groter. Rente op rente werkt op dezelfde manier. In de beginfase is de groei misschien niet spectaculair, maar na verloop van tijd, en vooral over langere periodes, kan de groei exponentieel zijn. Dit wordt vaak het sneeuwbaleffect genoemd.

Must Read

Waarom Rente op Rente Per Maand Berekenen?

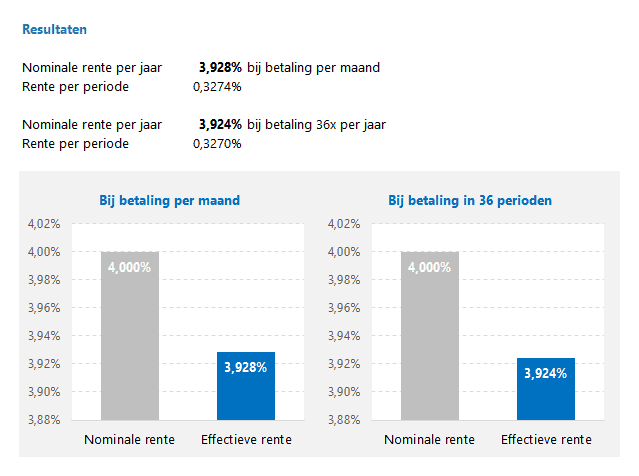

Hoewel rente vaak jaarlijks wordt uitgedrukt, wordt het in veel gevallen maandelijks berekend en toegevoegd. Dit is belangrijk omdat:

- Frequentere compounding: Maandelijkse compounding leidt tot een snellere vermogensgroei dan jaarlijkse compounding, omdat de rente vaker wordt toegevoegd aan het hoofdbedrag.

- Nauwkeuriger beeld: Het geeft een nauwkeuriger beeld van de werkelijke rente die je verdient of betaalt, vooral bij leningen of beleggingen met een vaste looptijd.

- Vergelijken van opties: Je kunt beter verschillende spaar- en beleggingsproducten vergelijken die verschillende compoundingfrequenties hanteren.

De Formule voor Rente op Rente Per Maand

De formule voor het berekenen van het eindbedrag (A) na een bepaalde periode, met maandelijkse rente op rente, is als volgt:

A = P (1 + r/n)^(nt)

Waar:

- A = Het eindbedrag (inclusief hoofdbedrag en alle rente)

- P = Het hoofdbedrag (de oorspronkelijke inleg)

- r = Het jaarlijkse rentepercentage (uitgedrukt als decimaal, bijvoorbeeld 5% = 0.05)

- n = Het aantal keer dat de rente per jaar wordt samengesteld (in dit geval 12, voor maandelijks)

- t = Het aantal jaar dat het geld wordt belegd of geleend

Voorbeeld: Praktische toepassing

Laten we eens kijken naar een voorbeeld:

Stel, je investeert €10.000 (P) tegen een jaarlijkse rente van 6% (r = 0.06), samengesteld per maand (n = 12), gedurende 10 jaar (t = 10).

Dan wordt de berekening:

A = 10000 (1 + 0.06/12)^(12*10)

A = 10000 (1 + 0.005)^(120)

A = 10000 (1.005)^(120)

A = 10000 * 1.8194

A = €18.194

Na 10 jaar heb je dus €18.194, wat betekent dat je €8.194 aan rente hebt verdiend.

Het Belang van de Tijdshorizon

De tijdshorizon (t) is een cruciale factor in de kracht van rente op rente. Hoe langer de periode, hoe groter het effect. Zelfs kleine verschillen in rentepercentages kunnen over lange periodes significante verschillen in het eindbedrag veroorzaken.

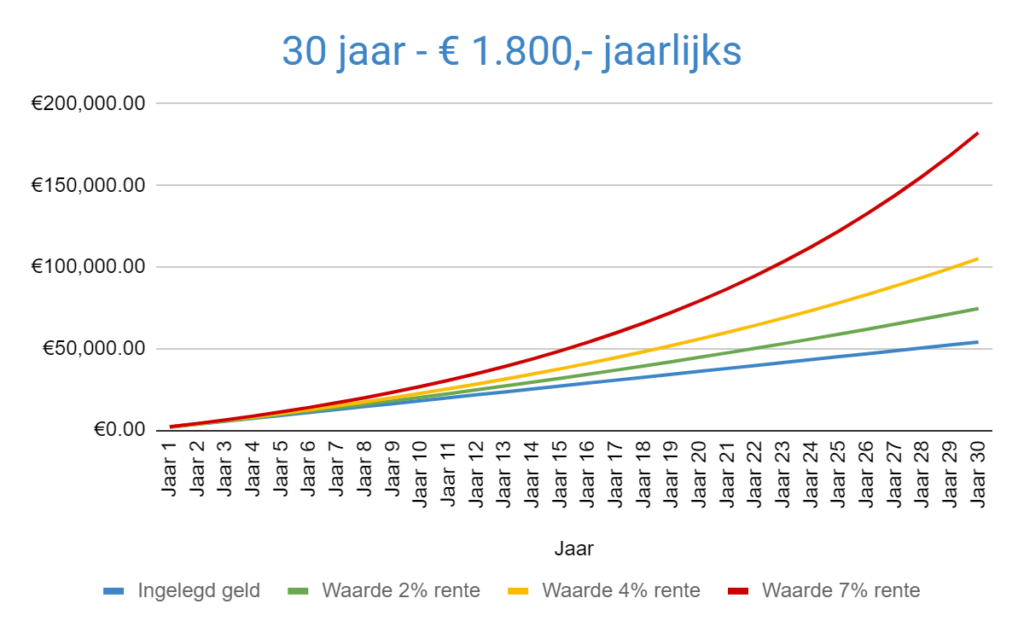

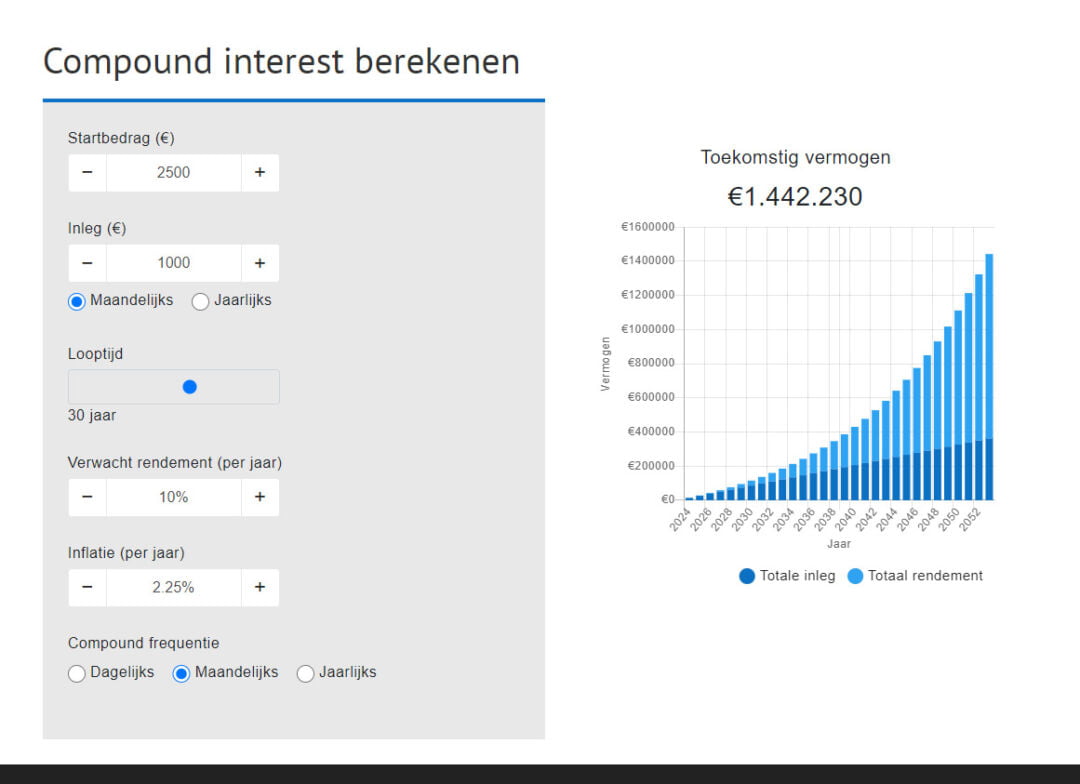

Voorbeeld: Vroeg beginnen

Twee personen, Anna en Ben, beginnen met beleggen. Anna begint op haar 25e en belegt €200 per maand tegen een gemiddelde jaarlijkse rente van 7%. Ben begint op zijn 35e en belegt €400 per maand (het dubbele van Anna) tegen dezelfde rente van 7%.

Laten we aannemen dat ze beiden beleggen tot hun 65e.

- Anna belegt gedurende 40 jaar (480 maanden).

- Ben belegt gedurende 30 jaar (360 maanden).

Met behulp van een rente op rente calculator (die rekening houdt met maandelijkse bijdragen) zien we dat:

- Anna, ondanks de lagere maandelijkse inleg, een groter eindbedrag heeft door de langere beleggingsperiode.

- Dit illustreert het enorme voordeel van vroeg beginnen met beleggen, zelfs met kleine bedragen.

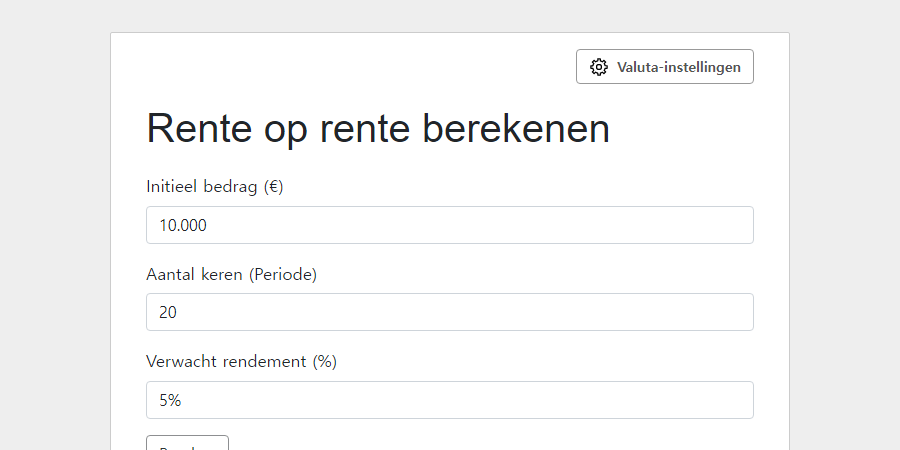

Online Rente op Rente Calculators

Het berekenen van rente op rente per maand kan handmatig wat complex zijn, vooral als je rekening wilt houden met regelmatige stortingen of opnames. Gelukkig zijn er tal van online rente op rente calculators beschikbaar die je hierbij kunnen helpen. Deze tools stellen je in staat om verschillende scenario's te simuleren en te zien hoe verschillende factoren, zoals de initiële inleg, rentepercentage, stortingsfrequentie en tijdshorizon, de uitkomst beïnvloeden. Zoek naar calculators die specifiek maandelijkse compounding ondersteunen.

Rente op Rente in de Praktijk

Rente op rente komt in veel verschillende financiële situaties voor:

- Spaarrekeningen: De rente die je op je spaarrekening verdient, wordt (meestal maandelijks) bijgeschreven op je saldo, waardoor je de volgende maand rente verdient over een hoger bedrag.

- Beleggingen: Dividenduitkeringen van aandelen of rentebetalingen van obligaties worden herbelegd, waardoor je rente op rente verdient.

- Pensioenfondsen: Je pensioenopbouw profiteert van rente op rente over lange periodes, waardoor je vermogen aanzienlijk kan groeien.

- Hypotheken (negatieve rente op rente): Hoewel je bij een hypotheek rente betaalt, kan het principe van rente op rente ook hier relevant zijn. Door extra aflossingen te doen, verlaag je de openstaande schuld en dus de totale rente die je over de looptijd van de hypotheek betaalt. Dit versnelt het aflossingsproces.

Valkuilen om te Vermijden

Hoewel rente op rente een krachtig hulpmiddel is om vermogen op te bouwen, zijn er een paar valkuilen om te vermijden:

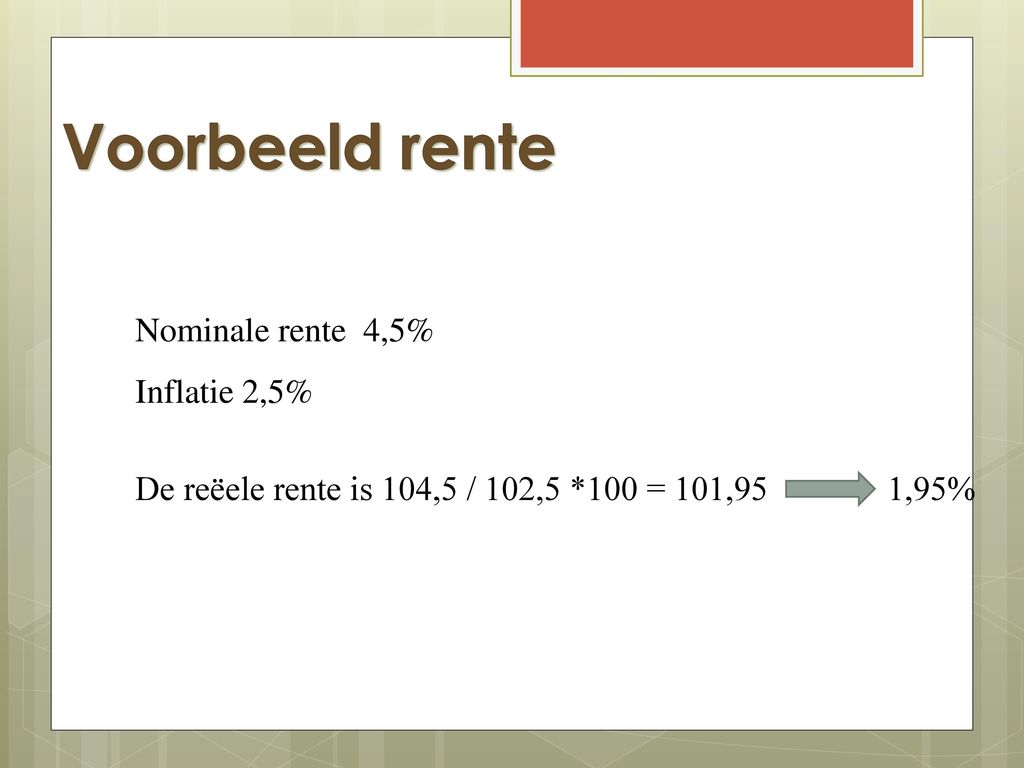

- Inflatie: Houd rekening met inflatie. Het rendement op je beleggingen moet hoger zijn dan de inflatie om werkelijk vermogen op te bouwen. Anders neemt de koopkracht van je vermogen af.

- Belastingen: Rente en dividendinkomsten zijn doorgaans belastbaar. Houd hier rekening mee bij het plannen van je beleggingen. Zoek naar belastingvoordelige beleggingsmogelijkheden, zoals bepaalde pensioenregelingen.

- Risico: Hogere rendementen gaan vaak gepaard met hogere risico's. Zorg ervoor dat je een gediversifieerde portefeuille hebt die past bij je risicotolerantie.

- Kosten: Hoge kosten, zoals beheerkosten van beleggingsfondsen, kunnen het effect van rente op rente verminderen. Kies voor beleggingsproducten met lage kosten.

Conclusie: Profiteer van de Kracht van Rente op Rente

Het begrijpen en benutten van de kracht van rente op rente is essentieel voor succesvolle financiële planning. Door vroeg te beginnen met beleggen, consistent te sparen, en de juiste beleggingskeuzes te maken, kun je profiteren van het sneeuwbaleffect en je vermogen aanzienlijk laten groeien over de tijd. Gebruik online calculators om verschillende scenario's te simuleren en maak een plan dat past bij jouw persoonlijke financiële doelen. Onderneem vandaag nog actie en zet de kracht van rente op rente in jouw voordeel!

.jpg)