45000 Bruto Per Jaar Hypotheek

Laten we eerlijk zijn: de wereld van hypotheken kan behoorlijk intimiderend aanvoelen. Termen vliegen je om de oren, rentepercentages schommelen en dan moet je ook nog eens uitrekenen wat je precies kunt lenen. Vooral als je een vast inkomen hebt, zoals €45.000 bruto per jaar, kan het allemaal wat overweldigend lijken. Maar geen zorgen, je bent niet de enige! Veel mensen worstelen met dezelfde vragen. Dit artikel is bedoeld om de mist op te klaren en je te helpen begrijpen wat je hypotheekmogelijkheden zijn met een bruto jaarinkomen van €45.000.

Wat Kan Ik Eigenlijk Lenen met €45.000 Bruto per Jaar?

Dit is de eerste vraag die iedereen stelt, en terecht! Het antwoord is niet zo zwart-wit als je misschien zou willen. De maximale hypotheek die je kunt krijgen, hangt van een aantal factoren af.

- Je bruto jaarinkomen: Dit is de basis. Hoe hoger je inkomen, hoe meer je in principe kunt lenen.

- De actuele hypotheekrente: Een lage rente betekent vaak dat je meer kunt lenen.

- Eventuele schulden: Heb je een studielening, een persoonlijke lening of een creditcardschuld? Dit verlaagt je leenruimte.

- Je gezinssituatie: Eenpersoonshuishoudens kunnen vaak minder lenen dan stellen.

- Energie label van de woning: steeds meer banken houden rekening met het energielabel.

"Hypotheekverstrekkers gebruiken de zogenoemde 'loan-to-income ratio' om te bepalen hoeveel je kunt lenen," legt financieel adviseur Lisa de Vries uit. "Dit is een percentage van je inkomen dat je aan hypotheek mag besteden. Daarnaast kijken ze naar je 'loan-to-value ratio', de verhouding tussen de hoogte van de hypotheek en de waarde van het huis."

Must Read

Belangrijk: Het is altijd verstandig om een professionele hypotheekadviseur te raadplegen voor een nauwkeurige berekening. Online tools kunnen een indicatie geven, maar ze houden niet altijd rekening met alle persoonlijke omstandigheden.

Gemiddelde Indicatie

Als grove indicatie kun je met een bruto jaarinkomen van €45.000 en een gunstige rente (zeg 4%) rekenen op een maximale hypotheek tussen de €200.000 en €240.000. Dit is slechts een schatting; de werkelijke hoogte kan dus afwijken.

Belangrijke Overwegingen bij het Kopen van een Huis

Het kopen van een huis is een grote stap, en het is essentieel om verder te kijken dan alleen de maximale hypotheek. Hier zijn een paar belangrijke overwegingen:

- Maandelijkse lasten: Kun je de maandelijkse hypotheeklasten comfortabel betalen? Houd rekening met onverwachte uitgaven, zoals reparaties of een kapotte wasmachine.

- Eigen geld: Heb je voldoende spaargeld voor de kosten koper (overdrachtsbelasting, notariskosten, taxatiekosten, etc.)? Deze kosten worden niet gefinancierd met de hypotheek.

- Toekomstplannen: Ben je van plan om in de toekomst van baan te wisselen, kinderen te krijgen of te verhuizen? Dit kan invloed hebben op je financiële situatie en dus op je hypotheek.

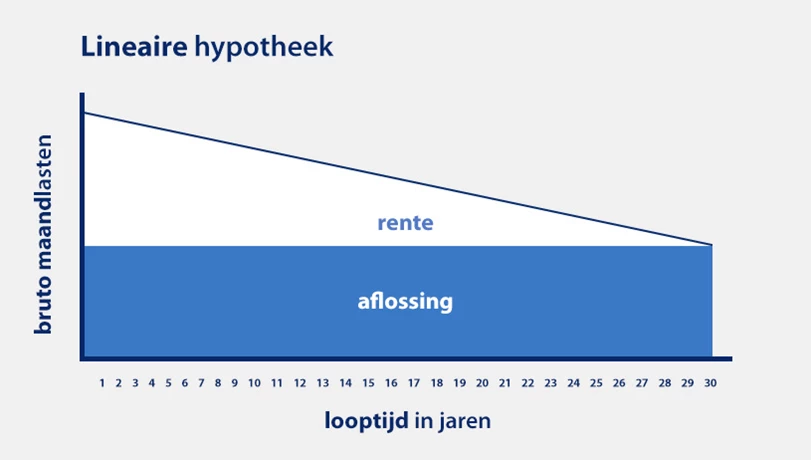

- Type Hypotheek: kies je voor een annuïteitenhypotheek, een lineaire hypotheek of een aflossingsvrije hypotheek? Laat je goed adviseren over de verschillen en voor- en nadelen.

Tip: Maak een overzicht van je inkomsten en uitgaven. Zo krijg je een goed beeld van je financiële situatie en kun je beter inschatten hoeveel je maandelijks kunt besteden aan een hypotheek.

Hypotheek Verhogende Factoren

Soms zijn er manieren om je maximale hypotheek te verhogen, zelfs met een vast inkomen van €45.000. Hier zijn een paar mogelijkheden:

- Duokoop/Vriendenkrediet: Samen met vrienden of familie een huis kopen.

- Starterslening: In sommige gemeenten is het mogelijk om een starterslening aan te vragen. Dit is een extra lening die je helpt om de kosten koper te financieren.

- Ouderlijke schenking: Ouders mogen belastingvrij een bepaald bedrag schenken aan hun kinderen voor de aankoop van een huis.

- Energiebesparende maatregelen: Als je energiebesparende maatregelen neemt (zoals isolatie of zonnepanelen), kun je vaak een hogere hypotheek krijgen. De overheid stimuleert duurzaamheid en banken geven hier soms extra leenruimte voor.

Let op: Aan al deze opties zijn voorwaarden verbonden. Informeer je goed voordat je hier gebruik van maakt.

Het Belang van Goed Onderzoek

De hypotheekmarkt is constant in beweging. Rentepercentages veranderen, wet- en regelgeving wordt aangepast en de economische situatie speelt een rol. Daarom is het cruciaal om goed onderzoek te doen voordat je een beslissing neemt.

"Vergelijk verschillende hypotheekverstrekkers," adviseert De Vries. "De voorwaarden en rentepercentages kunnen flink verschillen. En laat je niet alleen leiden door de laagste rente. Kijk ook naar de voorwaarden, zoals de mogelijkheid om extra af te lossen of de boete die je betaalt als je de hypotheek eerder wilt aflossen."

Concreet: Bezoek websites van verschillende hypotheekverstrekkers, lees reviews van andere klanten en ga in gesprek met meerdere hypotheekadviseurs. Vraag offertes aan en vergelijk ze zorgvuldig.

Veelgemaakte Fouten Vermijden

Er zijn een paar veelgemaakte fouten die je kunt vermijden bij het afsluiten van een hypotheek:

- Te snel een beslissing nemen: Neem de tijd om alles goed te overwegen en je niet te laten opjagen.

- Niet alle kosten meerekenen: Vergeet de kosten koper, de maandelijkse lasten en de eventuele kosten voor onderhoud en reparaties niet.

- Niet kritisch zijn op de hypotheekadviseur: Stel vragen, vraag om uitleg en voel je vrij om een andere adviseur te zoeken als je geen goed gevoel hebt.

- Geen rekening houden met de toekomst: Denk na over je toekomstplannen en hoe deze je financiële situatie kunnen beïnvloeden.

Belangrijk: Het is jouw geld en jouw toekomst. Neem de tijd en wees kritisch!

Conclusie: Een Huis Kopen met €45.000 Bruto per Jaar is Mogelijk!

Het is zeker mogelijk om een huis te kopen met een bruto jaarinkomen van €45.000. Het is belangrijk om realistisch te zijn over je mogelijkheden en om goed onderzoek te doen. Met de juiste voorbereiding en het juiste advies kun je je droom van een eigen huis realiseren. Laat je niet ontmoedigen door de complexiteit van de hypotheekmarkt, maar zie het als een uitdaging die je met de juiste aanpak kunt overwinnen. Blijf positief, wees proactief en zoek de juiste hulp. Je kunt het!