Wat Zijn Materiele Vaste Activa

Heb je je ooit afgevraagd hoe bedrijven hun groei financieren en hun dagelijkse activiteiten ondersteunen? Een belangrijk onderdeel daarvan zijn hun materiële vaste activa. Deze activa, zoals gebouwen, machines en voertuigen, vormen de ruggengraat van veel ondernemingen. In dit artikel duiken we dieper in wat materiële vaste activa precies zijn, hoe ze werken en waarom ze zo belangrijk zijn voor zowel het bedrijf zelf als voor investeerders en andere belanghebbenden. Dit artikel is bedoeld voor studenten economie, beginnende ondernemers, en iedereen die meer wil weten over bedrijfsfinanciering en activa.

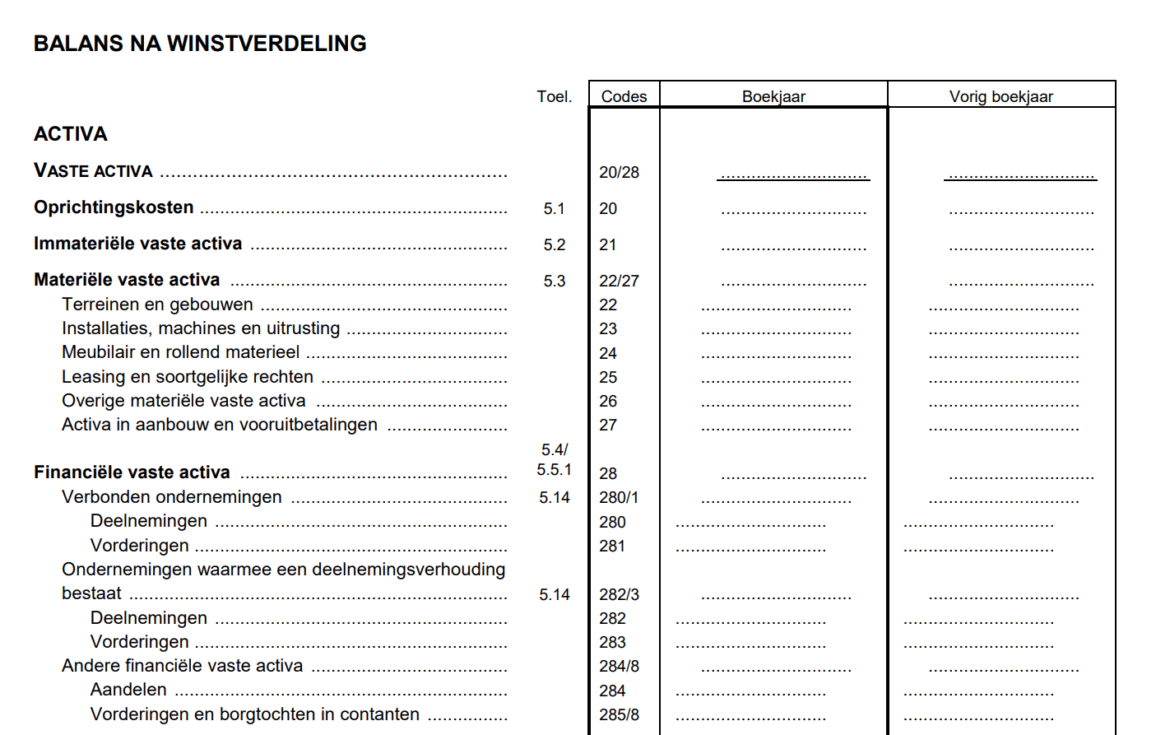

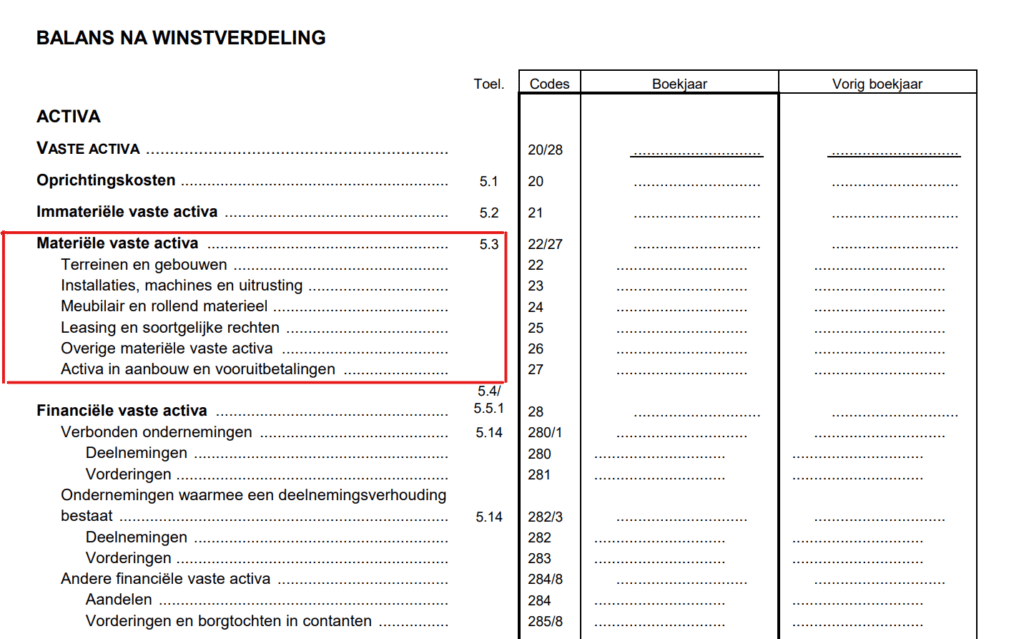

Wat zijn Materiële Vaste Activa (MVA)?

Materiële vaste activa, ook wel vaste activa of in het Engels Property, Plant, and Equipment (PP&E) genoemd, zijn tastbare bezittingen die een bedrijf bezit en gebruikt om goederen te produceren of diensten te leveren. Ze zijn bedoeld voor langdurig gebruik (meestal langer dan een jaar) en worden niet verkocht in de normale bedrijfsvoering. Het zijn met andere woorden geen voorraden die bedoeld zijn om snel weer verkocht te worden. Denk hierbij aan:

- Gebouwen: Kantoren, fabrieken, magazijnen.

- Machines en apparatuur: Productielijnen, computers, gereedschap.

- Grond: Terrein waar gebouwen op staan of dat gebruikt wordt voor landbouw.

- Voertuigen: Vrachtwagens, bestelwagens, auto's.

- Meubilair en inventaris: Bureaus, stoelen, kasten (alles wat niet direct in het productieproces zit, maar wel noodzakelijk is).

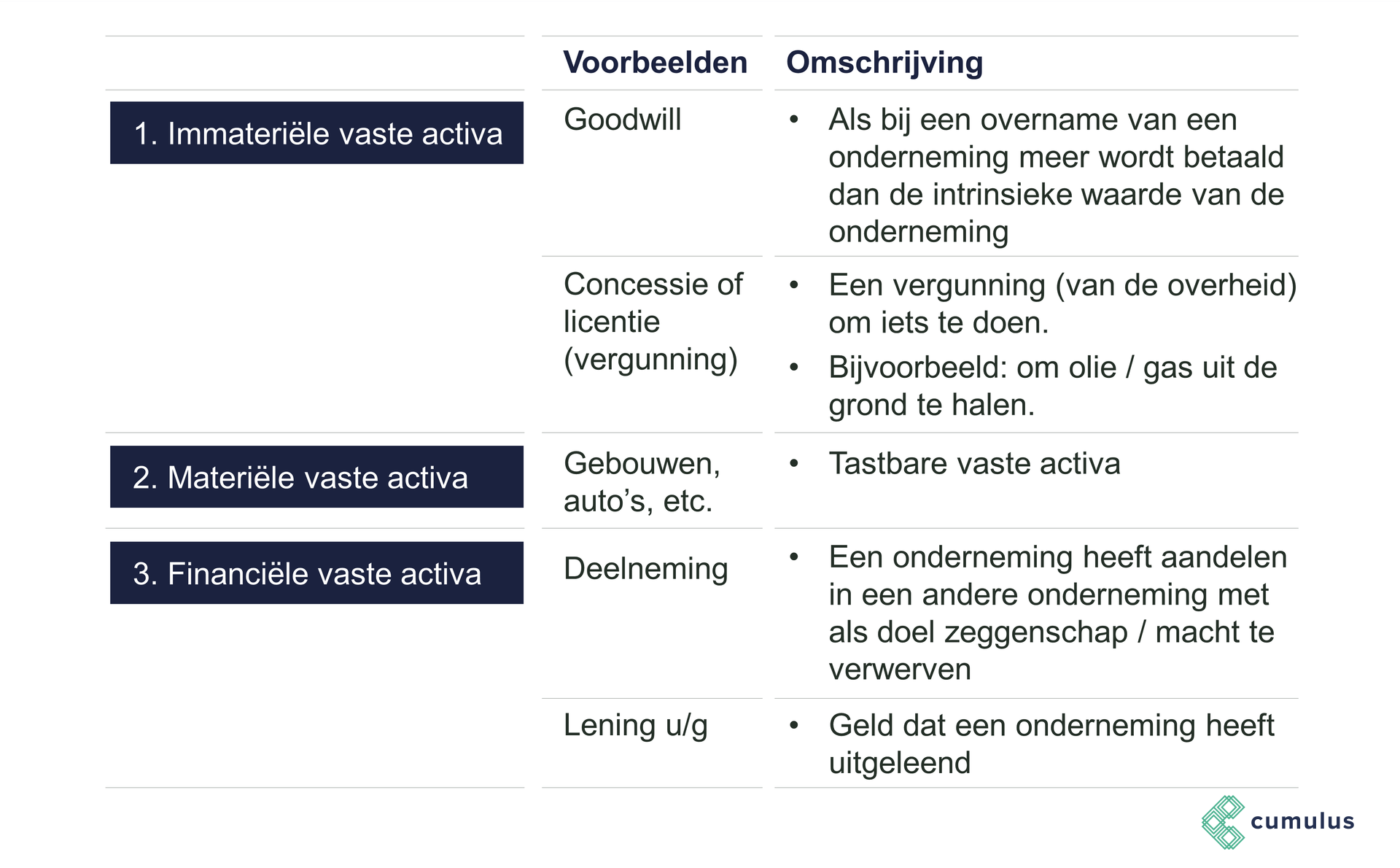

Het belangrijkste kenmerk van materiële vaste activa is dat ze tastbaar zijn. Je kunt ze aanraken, zien en gebruiken. Dit onderscheidt ze van immateriële vaste activa, zoals patenten, copyrights en goodwill.

Must Read

Het verschil tussen Materiele Vaste Activa en Vlottende Activa

Naast vaste activa, zijn er ook vlottende activa. Het grote verschil is dat vlottende activa bedoeld zijn om binnen een jaar te worden omgezet in geld, of al geld zijn. Voorbeelden hiervan zijn:

- Voorraad: Goederen die bestemd zijn voor verkoop.

- Debiteuren: Openstaande vorderingen op klanten.

- Liquide middelen: Contant geld en banktegoeden.

Vlottende activa vertegenwoordigen dus de kortetermijnbezittingen van een bedrijf, terwijl vaste activa de langetermijninvesteringen zijn.

Waarom zijn Materiële Vaste Activa Belangrijk?

Materiële vaste activa zijn cruciaal voor het functioneren en de groei van een bedrijf. Ze bieden de basis voor:

- Productie en operaties: Zonder machines, gebouwen of voertuigen kan een bedrijf simpelweg geen goederen produceren of diensten leveren.

- Efficiëntie en productiviteit: Moderne en goed onderhouden apparatuur kan de efficiëntie verhogen en de productiekosten verlagen.

- Concurrentievoordeel: Investeren in geavanceerde technologie kan een bedrijf een voorsprong geven op de concurrentie.

- Waardecreatie: Vaste activa vertegenwoordigen een aanzienlijke waarde op de balans van een bedrijf en dragen bij aan de totale vermogenspositie.

- Onderpand voor leningen: Materiële vaste activa kunnen dienen als onderpand voor leningen. Banken zijn vaak bereid leningen te verstrekken als een bedrijf beschikt over waardevolle activa die als zekerheid kunnen dienen.

Stel je voor dat je een bakkerij runt. Je ovens (machines), het pand waarin je bakt (gebouw), en de bestelwagen waarmee je taarten bezorgt (voertuig), zijn allemaal materiële vaste activa. Zonder deze activa zou je geen taarten kunnen bakken en verkopen!

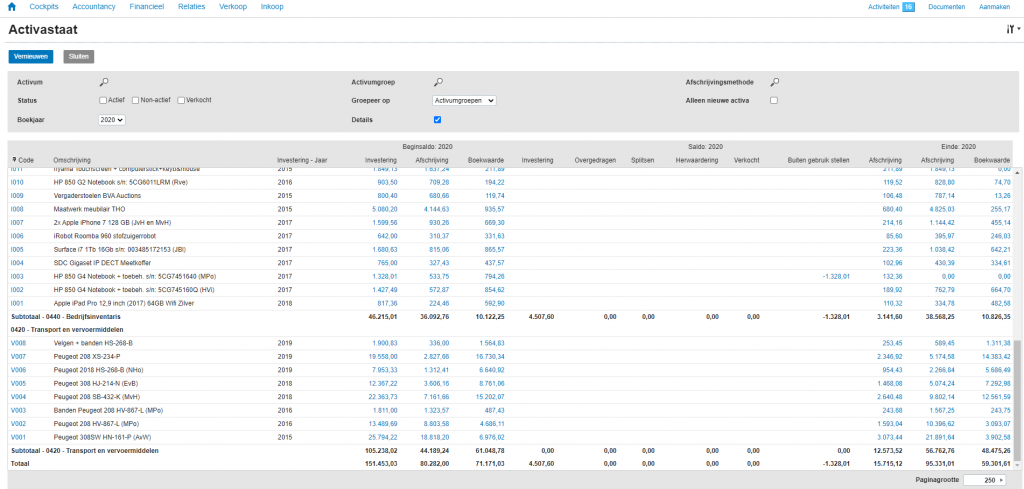

Hoe worden Materiële Vaste Activa Boekhoudkundig Verwerkt?

De boekhoudkundige verwerking van materiële vaste activa is specifiek geregeld. Hier zijn de belangrijkste aspecten:

Waardering

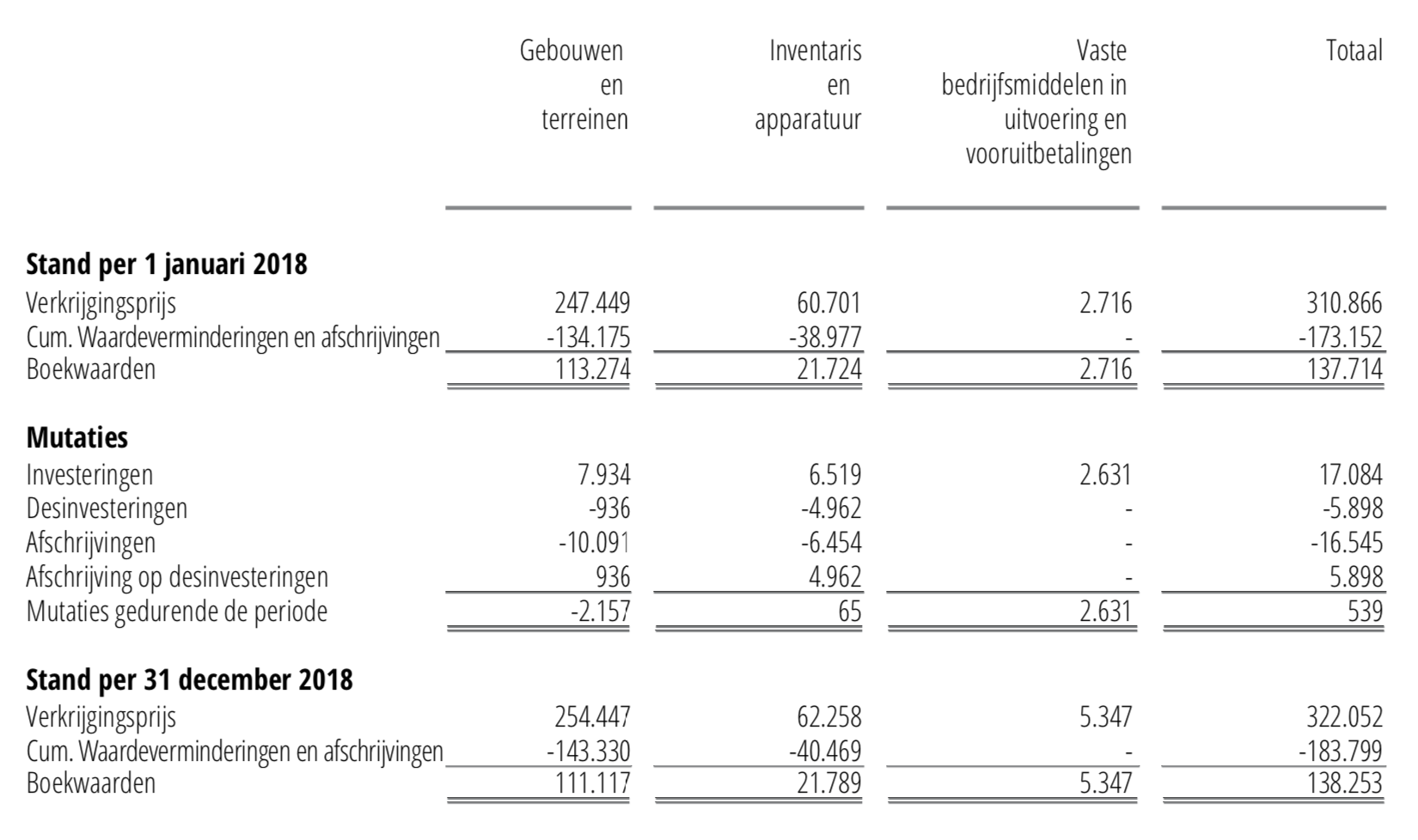

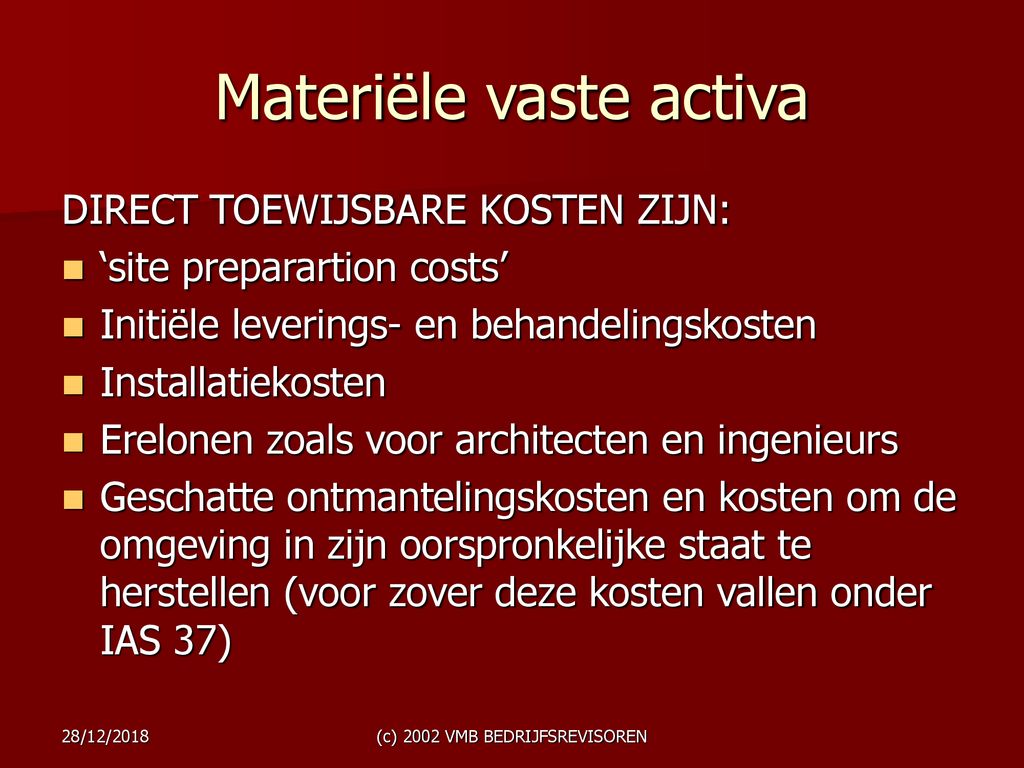

Materiële vaste activa worden in eerste instantie gewaardeerd tegen hun aanschafprijs. Dit omvat niet alleen de aankoopprijs zelf, maar ook alle direct toerekenbare kosten die nodig zijn om het activum gebruiksklaar te maken, zoals transportkosten, installatiekosten en juridische kosten.

Afschrijving

Omdat materiële vaste activa een beperkte levensduur hebben (ze gaan niet eeuwig mee), worden ze afgeschreven. Afschrijving is de systematische toerekening van de aanschafprijs van een activum over de verwachte gebruiksduur. Er zijn verschillende afschrijvingsmethoden, waaronder:

- Lineaire afschrijving: De aanschafprijs wordt gelijkmatig verdeeld over de gebruiksduur.

- Degressieve afschrijving: Er wordt in de eerste jaren meer afgeschreven dan in de latere jaren.

- Productie-eenheden methode: De afschrijving wordt gebaseerd op de daadwerkelijke productie of het gebruik van het activum.

De jaarlijkse afschrijving wordt als kosten geboekt in de winst- en verliesrekening. Dit zorgt ervoor dat de kosten van het activum worden toegerekend aan de perioden waarin het activum wordt gebruikt om inkomsten te genereren.

Waardevermindering

Soms kan de marktwaarde van een materieel vast activum dalen tot onder de boekwaarde (aanschafprijs minus cumulatieve afschrijvingen). Dit kan bijvoorbeeld gebeuren als gevolg van technologische ontwikkelingen of veranderende marktomstandigheden. In dat geval moet het activum worden afgewaardeerd tot de lagere marktwaarde. Dit wordt een impairment genoemd.

Verkoop

Als een materieel vast activum wordt verkocht, wordt de verkoopprijs vergeleken met de boekwaarde van het activum. Als de verkoopprijs hoger is dan de boekwaarde, is er sprake van een winst op de verkoop. Als de verkoopprijs lager is dan de boekwaarde, is er sprake van een verlies op de verkoop. Deze winst of verlies wordt in de winst- en verliesrekening opgenomen.

Voorbeelden van Materiële Vaste Activa in Verschillende Sectoren

De specifieke soorten materiële vaste activa die een bedrijf bezit, variëren afhankelijk van de sector waarin het actief is. Hier zijn enkele voorbeelden:

- Productiebedrijf: Machines, fabrieksgebouwen, transportbanden, robots.

- Transportbedrijf: Vrachtwagens, vliegtuigen, schepen, treinen.

- Retailbedrijf: Winkelpanden, kassa's, stellingen, koelingen.

- Landbouwbedrijf: Grond, landbouwmachines, stallen, irrigatiesystemen.

- IT-bedrijf: Servers, computers, datacenters, kantoorpanden.

Hoe Investeerders Materiële Vaste Activa Gebruiken om Bedrijven te Evalueren

Investeerders kijken nauwkeurig naar de materiële vaste activa van een bedrijf bij het beoordelen van de financiële gezondheid en de waarde. Een aantal belangrijke aspecten zijn:

- De hoeveelheid en kwaliteit van de activa: Een bedrijf met een grote hoeveelheid moderne en goed onderhouden activa wordt vaak als sterker beschouwd dan een bedrijf met verouderde of slecht onderhouden activa.

- De verhouding tussen vaste en vlottende activa: Een hoge verhouding vaste activa ten opzichte van vlottende activa kan duiden op een kapitaalintensieve onderneming met hoge vaste kosten.

- De afschrijvingsmethoden die worden gebruikt: De gekozen afschrijvingsmethode kan een aanzienlijke invloed hebben op de winstgevendheid van een bedrijf.

- De investeringen in nieuwe activa: Continue investeringen in nieuwe activa zijn een teken van groei en innovatie.

Door de materiële vaste activa van een bedrijf te analyseren, kunnen investeerders een beter inzicht krijgen in de duurzaamheid, efficiëntie en groeipotentie van de onderneming.

Conclusie

Materiële vaste activa zijn essentiële bezittingen voor veel bedrijven. Ze vormen de basis voor de productie van goederen en diensten, dragen bij aan de waardecreatie en dienen als onderpand voor leningen. Een goed begrip van materiële vaste activa, hun boekhoudkundige verwerking en hun rol in de financiële analyse is cruciaal voor zowel ondernemers als investeerders. Door inzicht te krijgen in deze assets kan jij betere beslissingen nemen, of het nu gaat om het runnen van je eigen bedrijf of het investeren in andere ondernemingen. We hopen dat dit artikel je de nodige basis heeft gegeven om materiële vaste activa in een ander licht te zien en je te helpen bij het nemen van informed financial decisions.