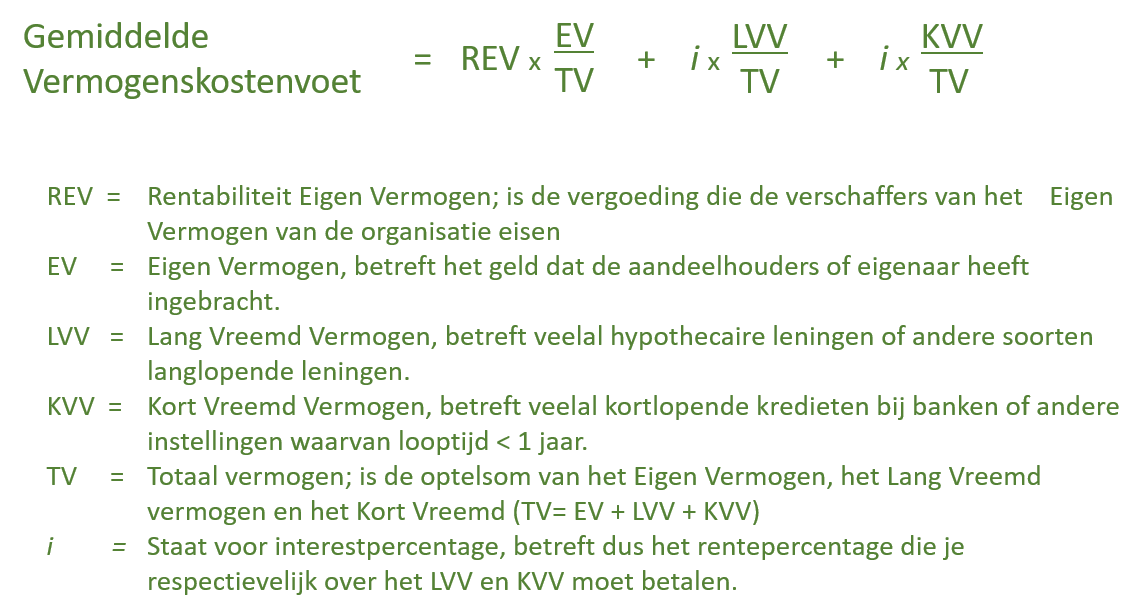

Wat Is Het Totale Vermogen

Oké, even serieus (maar niet té serieus!), we gaan het hebben over het totale vermogen. Klinkt chique, toch? Alsof je een miljonair op een jacht bent, nippen aan een Martini en filosoferen over je aandelenportefeuille. In werkelijkheid is het iets waar we allemaal mee te maken hebben, of je nou een jacht hebt of een boodschappentas vol afgeprijsde noodles.

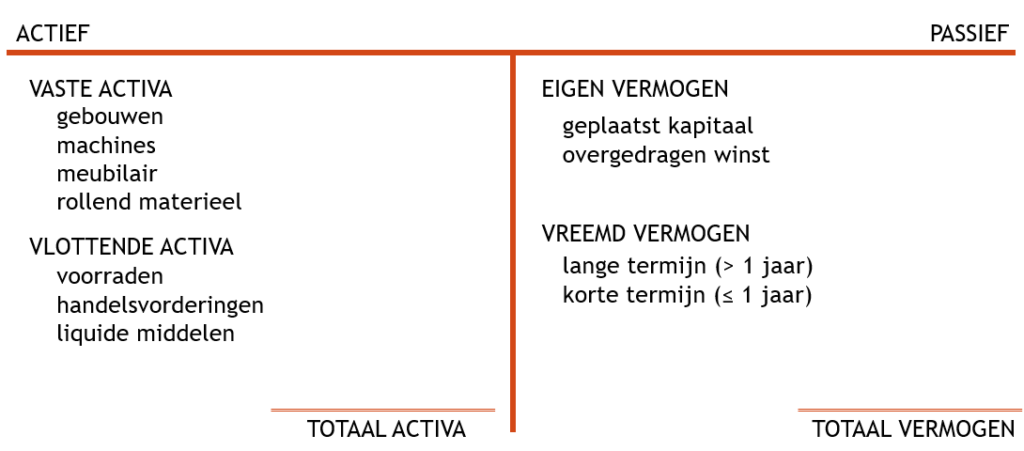

Wat is het nou eigenlijk? Simpel gezegd: alles wat je bezit min alles wat je schuldig bent. Denk erover na als een gigantische, persoonlijke balansstaat. Aan de ene kant heb je al je bezittingen, de 'hebbedingen'. Aan de andere kant al je verplichtingen, de 'oeps, ik moet nog betalen'-dingen. Het verschil is je totale vermogen. Voilà! Net een rekensom van groep 3, maar dan met grotere getallen (hopelijk!).

Bezit: De 'Hebbedingen'

Laten we eens kijken naar de 'hebbedingen', ook wel activa genoemd, om lekker ingewikkeld te doen. Dit is waar het leuk begint!

Must Read

Je huis (of die stacaravan op de camping)

Je huis, appartement, rijtjeshuis of, ja, zelfs die stacaravan waar je al je vakanties doorbrengt. De waarde ervan, min de hypotheek (die komt later bij de schulden), telt mee. Stel je voor: je huis is als een grote spaarpot, die hopelijk elk jaar voller wordt. Tenzij de huizenmarkt besluit een duik te nemen... dan is het meer een lekke spaarpot. Oeps!

Spaargeld: De 'Voor-noodgevallen-en-leuke-dingen' pot

Al het geld op je spaarrekeningen. Of onder je matras, als je écht old-school bent (maar niet aan te raden, inbraakgevaar!). Dit is je buffer voor onverwachte reparaties, die droomreis naar Bali, of gewoon, om je niet blauw te betalen aan energie deze winter. Zie het als een persoonlijke Fort Knox, maar dan zonder gouden staven, waarschijnlijk meer met euro's en centen.

Beleggingen: De gokjes (maar dan met onderzoek)

Aandelen, obligaties, beleggingsfondsen, crypto (als je durft!), die ene zeldzame Pokémon-kaart die je al jaren hebt... Alles wat potentieel meer waard kan worden (maar net zo goed minder). Beleggen is een beetje als gokken in het casino, maar dan met iets meer research en hopelijk minder rode cijfers. Diversificatie is key! (Zegt de expert in mij, die zelf ook nog moet beginnen met beleggen...)

Auto's, boten en andere rijdende dingen

Je auto, motor, scooter, boot (als je het geluk hebt!), en zelfs je fiets (mits het een dure elektrische is!). De waarde ervan, gebaseerd op wat je er nog voor zou kunnen krijgen als je 'm zou verkopen. Auto's zijn vaak een slecht voorbeeld van een 'hebbeding', omdat ze meestal alleen maar minder waard worden. Tenzij je een oldtimer hebt... dan kun je rijk worden van je roestbak!

Pensioen: De 'Later-als-ik-oud-ben' pot

Je opgebouwde pensioenrechten. Dit is een ingewikkelde, want je kunt er nu nog niet bij. Maar het is wel een belangrijk onderdeel van je vermogen voor de toekomst. Zie het als een zaadje dat je nu plant, en waar je later een hele boomgaard van plukt (hopelijk!).

Overige bezittingen: De 'Van-alles-en-nog-wat' categorie

Sieraden, kunst, antiek, die enorme verzameling postzegels van je opa, de bitcoins die je in 2010 voor een habbekrats kocht (als je mazzel hebt!). Alles wat waarde heeft en je zou kunnen verkopen. Denk aan de inboedel van je huis, antieke meubelen, een waardevolle schilderij, of dat ene gouden horloge van je oma. Dit is de categorie waar je je soms rot schrikt van wat het waard is, of juist teleurgesteld bent dat die ene vage tekening van 'een bekend kunstenaar' toch niets opbrengt.

Schulden: De 'Oeps-ik-moet-nog-betalen' dingen

Nu de minder leuke kant van de medaille: de schulden, ook wel passiva. Dit is wat je verschuldigd bent aan anderen.

Hypotheek: De 'Grote-lening-voor-een-huis'

De openstaande schuld op je hypotheek. Dit is vaak de grootste schuld die mensen hebben. Zie het als een lange-termijn relatie met de bank. Je bent er (hopelijk) nog lang mee verbonden. Elke maand dat je aflost, wordt het iets minder, en dat is goed nieuws voor je totale vermogen!

Consumptieve kredieten: De 'Snel-geld-maar-duur' valkuil

Persoonlijke leningen, creditcardschulden, rood staan op je betaalrekening. Dit zijn vaak dure schulden, met hoge rentes. Probeer deze zo snel mogelijk af te lossen, want ze knabbelen aan je vermogen als een hongerige muis aan een kaasplank.

Studieschuld: De 'Investering-in-je-toekomst' (maar-nog-steeds-een-schuld)

De lening die je hebt afgesloten om te studeren. Hoewel het een investering in je toekomst is, telt het wel als een schuld. Gelukkig zijn de terugbetalingsvoorwaarden vaak gunstig.

Overige schulden: De 'Vergeten-rekeningen-en-belastingen' categorie

Openstaande rekeningen, belastingachterstanden, boetes... Alles wat je nog moet betalen. Houd dit goed in de gaten, want het kan snel oplopen! Een onbetaalde parkeerboete lijkt misschien onschuldig, maar kan via een incassobureau flink in de papieren lopen.

Hoe bereken je het nou?

Oké, klaar voor de rekensom? Het is eigenlijk heel simpel:

Totaal vermogen = Totale bezittingen - Totale schulden

Dus, tel al je 'hebbedingen' bij elkaar op, en trek daar al je 'oeps-ik-moet-nog-betalen' dingen vanaf. Het resultaat is je totale vermogen. Hopelijk is het een positief getal! Zo niet, geen paniek. Je kunt er altijd aan werken.

Stel, je hebt een huis ter waarde van €300.000, een hypotheek van €200.000, €10.000 spaargeld en een auto ter waarde van €5.000. Je totale vermogen is dan: €300.000 + €10.000 + €5.000 - €200.000 = €115.000.

Waarom is het belangrijk?

Waarom zou je je überhaupt druk maken om je totale vermogen? Nou, het geeft je een goed beeld van je financiële gezondheid. Het is een soort thermometer voor je portemonnee.

Een positief vermogen betekent dat je meer bezit dan dat je schuldig bent. Dat geeft rust en zekerheid. Het betekent dat je in principe alles kunt verkopen en je schulden kunt aflossen, en dan nog geld overhoudt. Fijn idee, toch?

Een negatief vermogen betekent dat je meer schulden hebt dan bezittingen. Dat is niet ideaal, maar ook geen reden tot paniek. Het is een signaal dat je misschien wat harder moet werken aan het aflossen van je schulden en het opbouwen van je bezittingen. Zie het als een wake-up call om je financiën onder de loep te nemen.

Het kennen van je totale vermogen helpt je om financiële doelen te stellen. Wil je eerder met pensioen? Een groter huis kopen? Meer sparen voor je kinderen? Door te weten waar je staat, kun je een plan maken om je doelen te bereiken.

En laten we eerlijk zijn, het is ook gewoon leuk om te zien dat je vermogen groeit. Het is een bevestiging dat je harde werk loont! Het voelt een beetje als een high-score in een videogame. Je bent aan het winnen!

Tips om je vermogen te vergroten

Oké, je weet nu wat je totale vermogen is, en waarom het belangrijk is. Maar hoe kun je het nou vergroten? Hier zijn een paar tips:

- Aflossen van schulden: Begin met de duurste schulden, met de hoogste rente. Elke euro die je aflost, bespaart je geld en verhoogt je vermogen.

- Sparen: Maak sparen een gewoonte. Zet elke maand een vast bedrag opzij, al is het maar een klein bedrag. Elke euro telt!

- Beleggen: Als je wat geld over hebt, overweeg dan om te beleggen. Laat je goed informeren, en begin klein.

- Investeren in jezelf: Volg een cursus, leer een nieuwe vaardigheid, of start een eigen bedrijf. Hoe meer je waard bent, hoe meer je kunt verdienen.

- Op je uitgaven letten: Kijk kritisch naar je uitgaven. Waar kun je op besparen? Kleine besparingen kunnen op de lange termijn een groot verschil maken.

Het vergroten van je vermogen is een marathon, geen sprint. Het kost tijd en discipline. Maar met de juiste strategie en een beetje doorzettingsvermogen, kun je je financiële doelen bereiken en een comfortabele toekomst opbouwen.

Dus, duik in je financiën, bereken je totale vermogen, en maak een plan! En onthoud: het gaat niet om hoeveel je hebt, maar om wat je ermee doet! Succes!

.jpg)

+van+de+totale+energie+wat+nuttig+gebruikt+wordt.+Voorbeeld+1:.jpg)

+is+het+totale+vermogen+dat+een+ster+uitzendt+(%3D+hetzelfde+als+wat+je+met+wet+van+Stefan-Boltzmann+uitrekent).jpg)