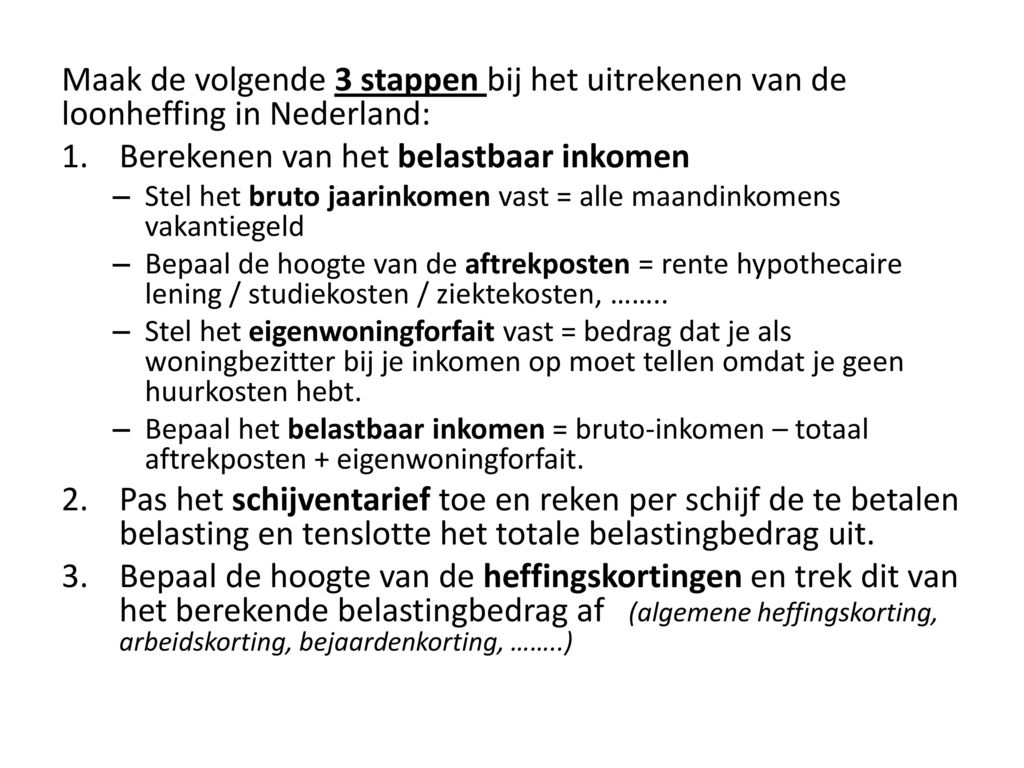

Wat Is Het Belastbaar Inkomen

Ken je dat moment, net na de jaarwisseling, dat er een stapel brieven op de mat valt die er uitzien alsof ze rechtstreeks uit de hel van de administratie komen? Ik wel. Elk jaar weer. En tussen die brieven zit er steevast één die je met een mengeling van angst en fascinatie aankijkt: de brief van de Belastingdienst. Persoonlijk begin ik dan altijd spontaan te denken aan pizza. Waarom? Omdat ik het gevoel heb dat er de komende tijd flink wat deeg naar ze toe gaat. Of beter gezegd: geld. En dat brengt me op de vraag die velen zich stellen: Wat is nu eigenlijk het belastbaar inkomen, en hoe wordt dat rare getal berekend dat uiteindelijk bepaalt hoeveel we mogen aftikken?

Wel, laten we eens duiken in deze materie, zonder dat we er een slapeloze nacht aan overhouden. Beloofd!

De Basis: Bruto, Netto… en Belastbaar!

Oké, laten we beginnen met het begin. Je hebt je bruto-inkomen. Dat is het bedrag dat op je loonstrook staat voordat er ook maar iets vanaf gaat. Het is als de droom van een gigantisch salaris, onbevlekt en puur… totdat de realiteit toeslaat.

Must Read

Vervolgens heb je je netto-inkomen. Dat is wat er daadwerkelijk op je bankrekening verschijnt, nadat alle belastingen, premies en andere afdrachten zijn ingehouden. Het is de harde waarheid, de ietwat teleurstellende afspiegeling van je brutodroom. Denk er maar aan: de overheid eet eerst, dan jij. (Ja, ik weet het, cynisch. Maar soms voelt het zo!)

En dan is er dus het belastbaar inkomen. En hier begint de interessante dans. Het is niet zomaar een getal dat je blindelings kunt accepteren. Het is het inkomen waarover je uiteindelijk belasting betaalt, nadat er bepaalde aftrekposten en verminderingen zijn toegepast. Aha! Dus er is hoop!

Maar hoe kom je eraan?

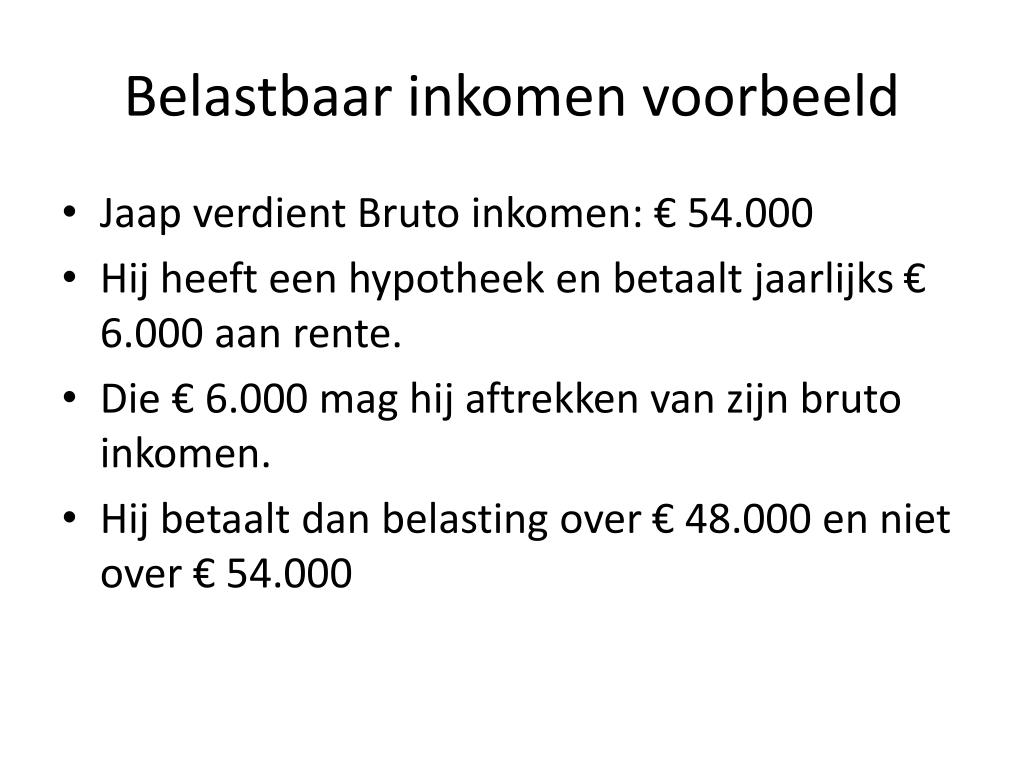

Het belastbaar inkomen wordt berekend door bepaalde aftrekposten van je bruto-inkomen af te trekken. Deze aftrekposten zijn bedoeld om rekening te houden met persoonlijke omstandigheden en gemaakte kosten. Denk aan:

- Hypotheekrenteaftrek: Heb je een koophuis? Dan mag je de betaalde hypotheekrente vaak aftrekken. Dat scheelt een slok op de borrel, kan ik je vertellen.

- Studiekosten: Heb je kosten gemaakt voor een studie of opleiding? Onder bepaalde voorwaarden zijn deze aftrekbaar. Slim bezig!

- Giften aan goede doelen: Ben je gul? Dan mag je (onder voorwaarden) giften aan erkende goede doelen aftrekken. Goed voor je karma én je portemonnee!

- Zorgkosten: Maak je hoge zorgkosten die niet door de verzekering worden vergoed? Ook hier zijn aftrekposten mogelijk. Beterschap!

- Reiskosten openbaar vervoer: Reis je veel met het openbaar vervoer voor je werk? Ook dat kan je mogelijk aftrekken.

Er zijn nog meer aftrekposten, maar dit zijn de meest voorkomende. Het is belangrijk om te weten welke aftrekposten op jouw situatie van toepassing zijn, want dat kan een aanzienlijk verschil maken in het bedrag dat je uiteindelijk aan belasting moet betalen. (En wie wil dat nou niet?)

De Verschillende Boxen: Een Speeltuin voor Belastingexperts (of zo lijkt het)

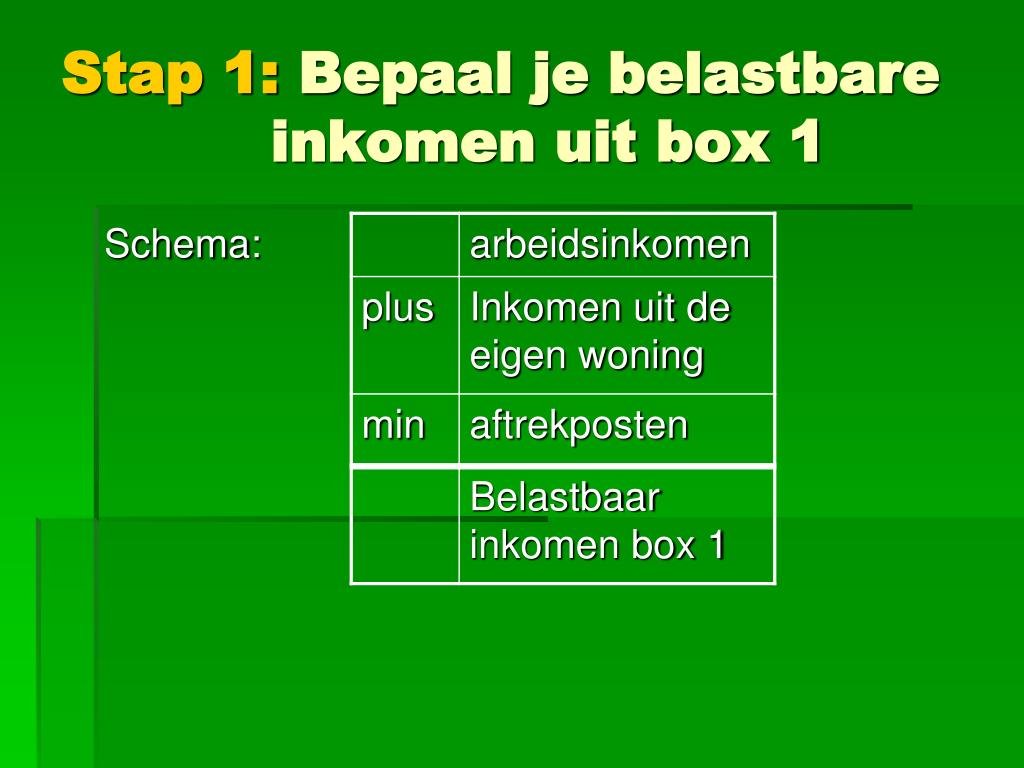

Het Nederlandse belastingstelsel kent verschillende "boxen". Zie het als verschillende kamers in een huis, elk met zijn eigen regels en belastingtarieven. Je belastbaar inkomen wordt verdeeld over deze boxen, afhankelijk van de aard van het inkomen.

- Box 1: Inkomen uit werk en woning. Hier valt je salaris, winst uit onderneming, uitkeringen en inkomen uit je eigen woning (denk aan het eigenwoningforfait). Dit is waarschijnlijk de belangrijkste box voor de meeste mensen.

- Box 2: Inkomen uit aanmerkelijk belang. Dit is van toepassing als je bijvoorbeeld een flink aandelenpakket in een bedrijf hebt. (Voor de meesten van ons niet zo relevant, tenzij je stiekem miljardair bent.)

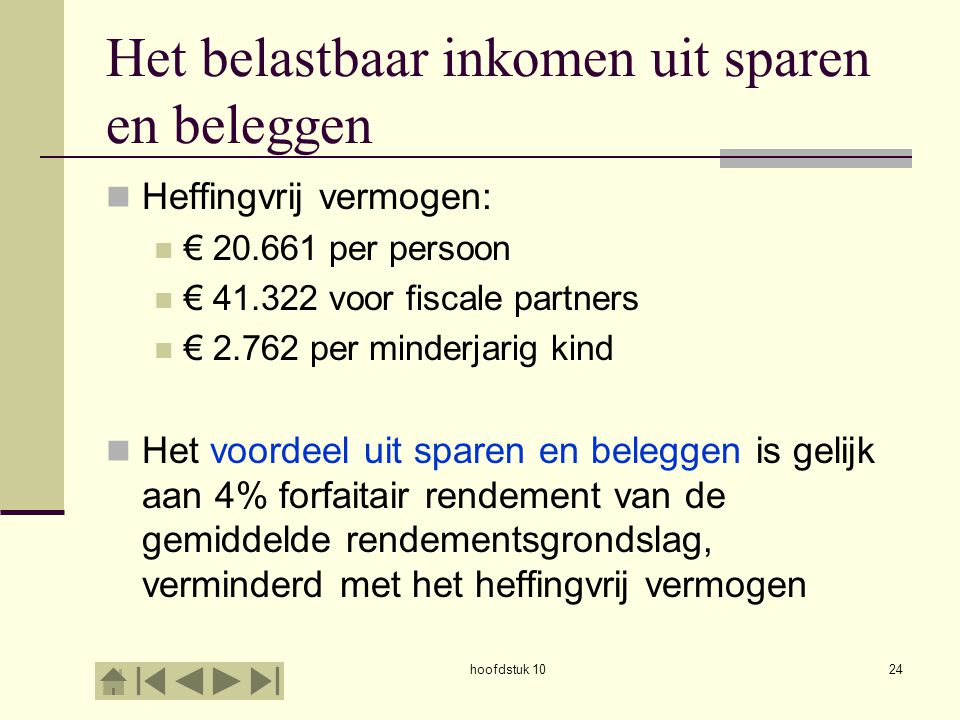

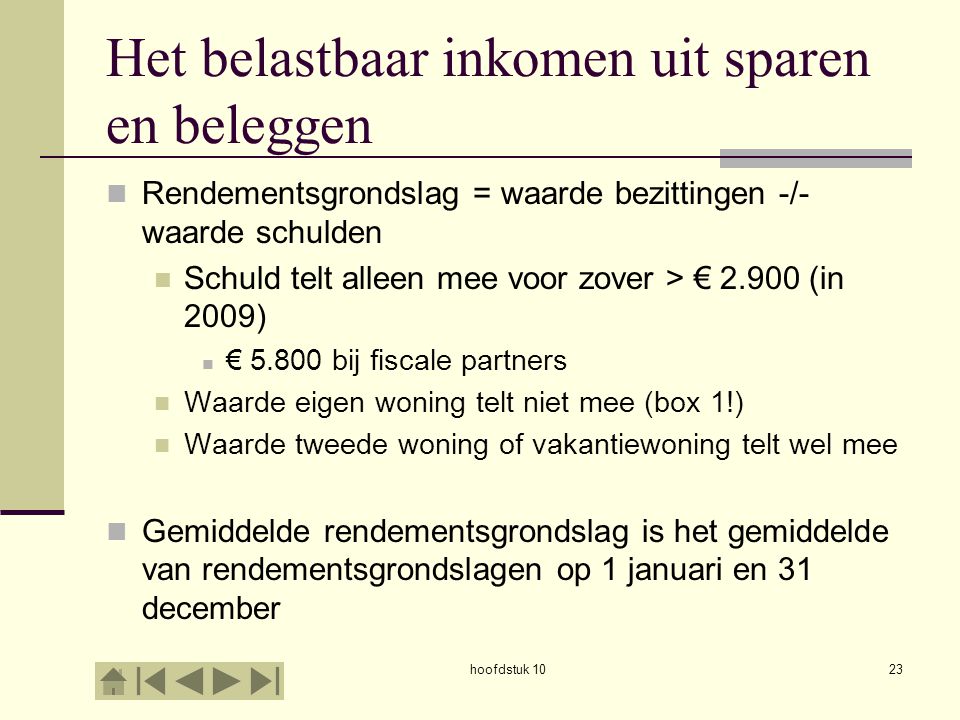

- Box 3: Inkomen uit sparen en beleggen. Hier valt het inkomen uit je spaargeld en beleggingen. De Belastingdienst kijkt niet naar je werkelijke rendement, maar naar een fictief rendement op basis van je vermogen. (Dit is een punt van veel discussie, want soms betaal je belasting over rendement dat je helemaal niet hebt behaald. Tsja…)

Elke box heeft zijn eigen tarieven en regels. De tarieven in box 1 zijn bijvoorbeeld progressief, wat betekent dat je meer belasting betaalt naarmate je inkomen hoger is. In box 3 betaal je een vast percentage over het fictieve rendement. Het is dus belangrijk om te begrijpen in welke box je inkomen valt, om te kunnen inschatten hoeveel belasting je moet betalen. (Of om te kunnen mopperen over de oneerlijkheid van het systeem, dat mag natuurlijk ook!)

Wat Je Zelf Kunt Doen: Tips en Tricks (en een beetje gezond verstand)

Oké, we hebben nu de basis gelegd. Maar wat kun je nu concreet doen om je belastbaar inkomen te beïnvloeden? Hier zijn een paar tips:

- Ken je aftrekposten: Zoals gezegd, zorg dat je weet welke aftrekposten op jouw situatie van toepassing zijn. Houd een goede administratie bij van alle relevante documenten, zoals hypotheekoverzichten, studiekostennota's en kwitanties van giften.

- Optimaliseer je hypotheek: Als je een koophuis hebt, kan het interessant zijn om te kijken naar je hypotheek. Soms is het mogelijk om de hypotheekrente te verlagen of om een andere hypotheekvorm te kiezen die fiscaal gunstiger is.

- Maak gebruik van belastingvoordelen: De overheid biedt verschillende belastingvoordelen aan, bijvoorbeeld voor groene beleggingen of voor het sparen voor je pensioen. Kijk of je hiervan kunt profiteren.

- Overweeg een fiscaal adviseur: Als je het ingewikkeld vindt, overweeg dan om een fiscaal adviseur in te schakelen. Een goede adviseur kan je helpen om je belastingaangifte te optimaliseren en om te profiteren van alle beschikbare voordelen. (Kost wat, maar kan je ook veel opleveren!)

- Wees eerlijk: Het is verleidelijk om te proberen de boel te flessen, maar uiteindelijk loont het om eerlijk te zijn. De Belastingdienst heeft steeds meer mogelijkheden om fraude op te sporen, en de gevolgen kunnen groot zijn.

Het belangrijkste is om je te verdiepen in de materie en om op de hoogte te blijven van de laatste wijzigingen in de belastingwetgeving. Het is geen sexy onderwerp, dat geef ik toe, maar het kan je wel veel geld besparen. (En wie wil dat nou niet?)

Niet Vergeten!

Onthoud dat de belastingwetgeving complex is en dat elke situatie uniek is. Dit artikel is bedoeld als algemene informatie en is geen vervanging voor professioneel advies. Raadpleeg altijd een belastingadviseur als je specifieke vragen hebt of als je hulp nodig hebt bij het invullen van je belastingaangifte.

Conclusie: Belastbaar Inkomen – Een Mysterie Ontrafeld (hoop ik!)

Het belastbaar inkomen is dus het inkomen waarover je belasting betaalt, na aftrek van bepaalde posten. Het is een belangrijk getal, want het bepaalt hoeveel geld je uiteindelijk aan de Belastingdienst moet afdragen. Door je te verdiepen in de materie, je aftrekposten te kennen en eventueel een fiscaal adviseur in te schakelen, kun je je belastbaar inkomen optimaliseren en ervoor zorgen dat je niet te veel belasting betaalt. En dat is toch wel een fijn gevoel, nietwaar? Want dat extra geld kun je dan weer uitgeven aan… pizza!

Succes met je belastingaangifte! En vergeet niet: lachen mag, ook als je met de Belastingdienst te maken hebt. Het helpt! (Echt… een beetje dan.)

+en+eigen+woning+(eigen+woning+forfait)+bij+elkaar+opgeteld.+Van+dit+bedrag+mogen+de+aftrekposten+afgetrokken+worden+(zoals+hypotheekrente+en+uitgaven+voor+inkomensvoorzieningen).+Over+het+saldo+is+inkomstenbelasting+verschuldigd%2C+waarbij+het+tarief+hoger+wordt+naarmate+het+saldo+hoger+is..jpg)