Wat Is Een Goede Debt Ratio

Hé daar, geld-savvy vriend! Laten we het eens hebben over iets dat misschien niet direct klinkt als het leukste onderwerp ter wereld, maar geloof me, het is het wel: de debt ratio. "Debt ratio? Gadver!" hoor ik je denken. Maar wacht even! Begrijp dit en je zult een stuk relaxter slapen én meer financiële vrijheid ervaren. En wie wil dat nou niet?

Waarom is het zo belangrijk? Nou, zie het zo: de debt ratio is als een thermometer voor je financiële gezondheid. Het vertelt je in één oogopslag hoe goed je omgaat met je schulden. En een goede financiële gezondheid, dat betekent: minder stress, meer mogelijkheden, en meer ruimte om te doen wat je echt leuk vindt. Denk aan die reis, dat nieuwe huis, of gewoon de vrijheid om 'nee' te zeggen tegen een baan die je niet bevalt. Mooi, toch?

Wat is die debt ratio nou eigenlijk?

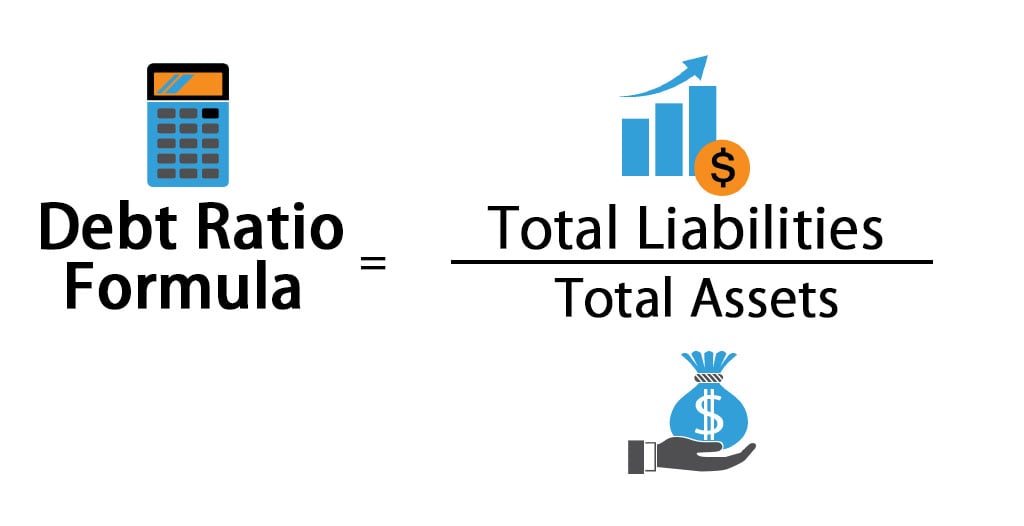

Oké, even technisch worden, maar niet te lang. De debt ratio, ofwel schuldratio in het Nederlands, is een percentage dat aangeeft hoeveel van je bezittingen gefinancierd zijn met schulden. Simpel gezegd: hoeveel heb je geleend ten opzichte van wat je bezit. Denk aan je huis, je spaargeld, je auto… allemaal bezittingen. En je hypotheek, je studielening, je creditcardschuld… dat zijn schulden. Je debt ratio vergelijkt die twee.

Must Read

De formule is eigenlijk heel simpel:

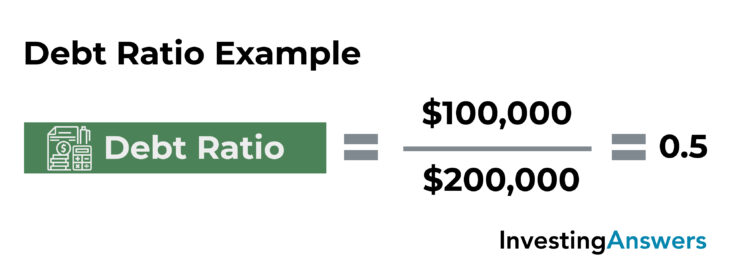

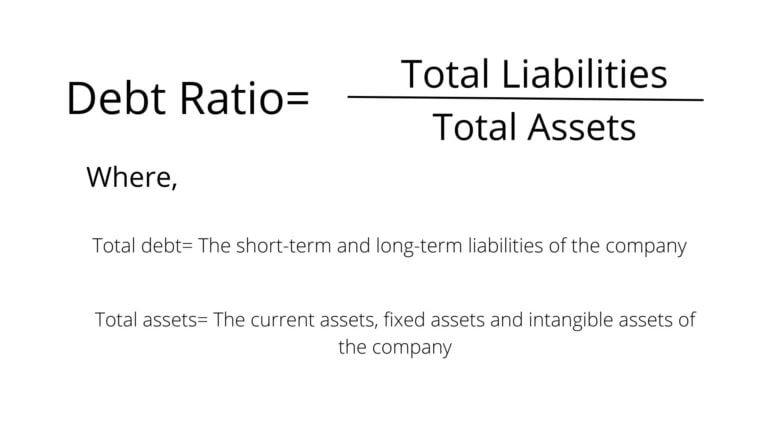

Debt Ratio = Totale Schulden / Totale Bezittingen

Easy peasy, lemon squeezy! Laten we het eens bekijken met een voorbeeld:

Stel, je hebt een hypotheek van €200.000, een autolening van €10.000, en een creditcardschuld van €2.000. Je totale schulden zijn dus €212.000. Je hebt een huis ter waarde van €300.000, €20.000 aan spaargeld, en je auto is nog €8.000 waard. Je totale bezittingen zijn dus €328.000.

Je debt ratio is dan: €212.000 / €328.000 = 0.646 ofwel 64.6%

Wat betekent dat? Daar komen we zo op!

Wat is een goede debt ratio?

Dit is de hamvraag! En het antwoord is… het hangt ervan af! Maar over het algemeen geldt:

- Onder de 40%: Fantastisch! Je hebt je financiën goed onder controle. Je bent waarschijnlijk in staat om goed te sparen, te investeren, en je hebt een buffer voor onverwachte uitgaven. Applausje voor jezelf!

- Tussen de 40% en 60%: Acceptabel, maar er is ruimte voor verbetering. Je moet wellicht wat meer aandacht besteden aan het aflossen van je schulden en het opbouwen van je bezittingen. Geen paniek, je bent op de goede weg, maar blijf alert.

- Boven de 60%: Potentieel zorgwekkend. Je hebt relatief veel schulden in verhouding tot je bezittingen. Het is belangrijk om een plan te maken om je schulden af te lossen en je bezittingen te laten groeien. Niet in de stress schieten, maar actie ondernemen!

Maar, héél belangrijk: dit zijn slechts algemene richtlijnen. Je persoonlijke situatie is uniek. Iemand met een hoog inkomen en een stabiele baan kan misschien een hogere debt ratio aan dan iemand met een laag inkomen en een onzekere baan. Het gaat erom dat je je comfortabel voelt met je financiële situatie en dat je een plan hebt om je doelen te bereiken.

Waarom die comfort zone belangrijk is

Zie je, een lage debt ratio geeft je meer financiële flexibiliteit. Stel je voor, je wilt een nieuwe baan zoeken, maar je bent bang omdat je zoveel schulden hebt. Met een lage debt ratio voel je je vrijer om risico's te nemen, omdat je weet dat je niet direct in de problemen komt als je even zonder inkomen zit. Dat is pas écht waarde! Het is een buffer tegen onverwachte gebeurtenissen.

Hoe verbeter je je debt ratio?

Oké, je hebt je debt ratio berekend en het resultaat is niet helemaal wat je ervan hoopte. Geen probleem! Er zijn verschillende manieren om je debt ratio te verbeteren. En het is allemaal minder eng dan je denkt.

- Schulden aflossen: Dit is de meest voor de hand liggende oplossing. Maak een aflossingsplan en houd je eraan. Begin met de schulden met de hoogste rente! Dat scheelt je op de lange termijn het meeste geld. Er zijn verschillende aflossingsmethoden, zoals de 'snowball' methode (beginnen met de kleinste schuld) of de 'avalanche' methode (beginnen met de hoogste rente). Kies wat voor jou het beste werkt!

- Bezittingen vergroten: Spaar meer, investeer in aandelen of vastgoed. Hoe meer bezittingen je hebt, hoe lager je debt ratio wordt. Begin klein, elke euro telt! Misschien kun je die latte 's ochtends skippen en het geld in een spaarpot stoppen (of, nog beter, op een spaarrekening zetten!).

- Inkomen verhogen: Een hoger inkomen geeft je meer ruimte om schulden af te lossen en bezittingen op te bouwen. Kijk of je een loonsverhoging kunt krijgen, een extra baantje kunt nemen, of je vaardigheden kunt verbeteren om een beter betaalde baan te vinden. Denk buiten de box! Misschien is die hobby van je wel te verzilveren.

- Niet meer schulden maken: Het klinkt logisch, maar het is belangrijk om je bewust te zijn van je uitgaven en te voorkomen dat je nieuwe schulden maakt. Leef onder je stand en geef alleen geld uit aan dingen die je echt nodig hebt of die je écht gelukkig maken. Die impulsieve aankopen zijn vaak de boosdoeners!

Het is een marathon, geen sprint. Verwacht niet dat je je debt ratio van de ene op de andere dag verbetert. Wees geduldig, consistent, en geef niet op! Vier je successen, hoe klein ze ook zijn. Elke afbetaalde schuld, elke gespaarde euro, is een stap in de goede richting.

Debt ratio en je hypotheek

Je debt ratio speelt een belangrijke rol bij het aanvragen van een hypotheek. Hypotheekverstrekkers gebruiken je debt ratio (samen met andere factoren) om te beoordelen of je in staat bent om de maandelijkse hypotheeklasten te betalen. Hoe lager je debt ratio, hoe groter de kans dat je een hypotheek krijgt en hoe beter de voorwaarden (bijvoorbeeld een lagere rente).

Dus, als je plannen hebt om een huis te kopen, is het slim om ruim van tevoren te werken aan het verbeteren van je debt ratio. Begin met het aflossen van je schulden, het opbouwen van je spaargeld, en het verhogen van je inkomen. Het is een investering in je toekomst!

Financiële vrijheid is dichterbij dan je denkt

Kijk, je hebt nu een basaal idee van wat een debt ratio is, hoe je het berekent, en hoe je het kunt verbeteren. Dat is al een enorme stap vooruit! Financiën zijn niet eng. Met een beetje kennis en discipline kun je je financiële situatie onder controle krijgen en je dromen realiseren.

Dus, pak een pen en papier (of open een spreadsheet) en begin met het in kaart brengen van je schulden en bezittingen. Bereken je debt ratio en kijk waar je staat. Maak een plan om je financiële doelen te bereiken. En weet je, de reis is minstens zo leuk als de bestemming! Leer over beleggen, over sparen, over slim omgaan met je geld. Het is een skill die je de rest van je leven zult gebruiken. En de beloning? Vrijheid! De vrijheid om te kiezen, de vrijheid om te doen wat je wilt, de vrijheid om je dromen te volgen.

Voel je je geïnspireerd? Mooi! Er is een hele wereld van financiële kennis die op je wacht. Ga op onderzoek uit, lees boeken, volg cursussen, praat met experts. Hoe meer je weet, hoe beter je beslissingen kunt nemen. En hoe beter je beslissingen, hoe dichter je bij je financiële doelen komt. Je bent sterker en slimmer dan je denkt!

Succes, en onthoud: jij hebt de controle over je financiële toekomst!