Wat Is Een Credit Score

Hé jij daar! Ja, jij! Heb je je ooit afgevraagd waarom je soms zo'n toffe deal voor een lening krijgt, terwijl je buurman Jan maar geen voet aan de grond krijgt, ondanks dat hij net zo’n aardige vent is? Nou, daar zit 'm de kneep vaak in iets dat we een credit score noemen. Klinkt ingewikkeld, hè? Maar geloof me, het is minder eng dan een spinnenweb in je kelder.

Wat is een credit score dan precies?

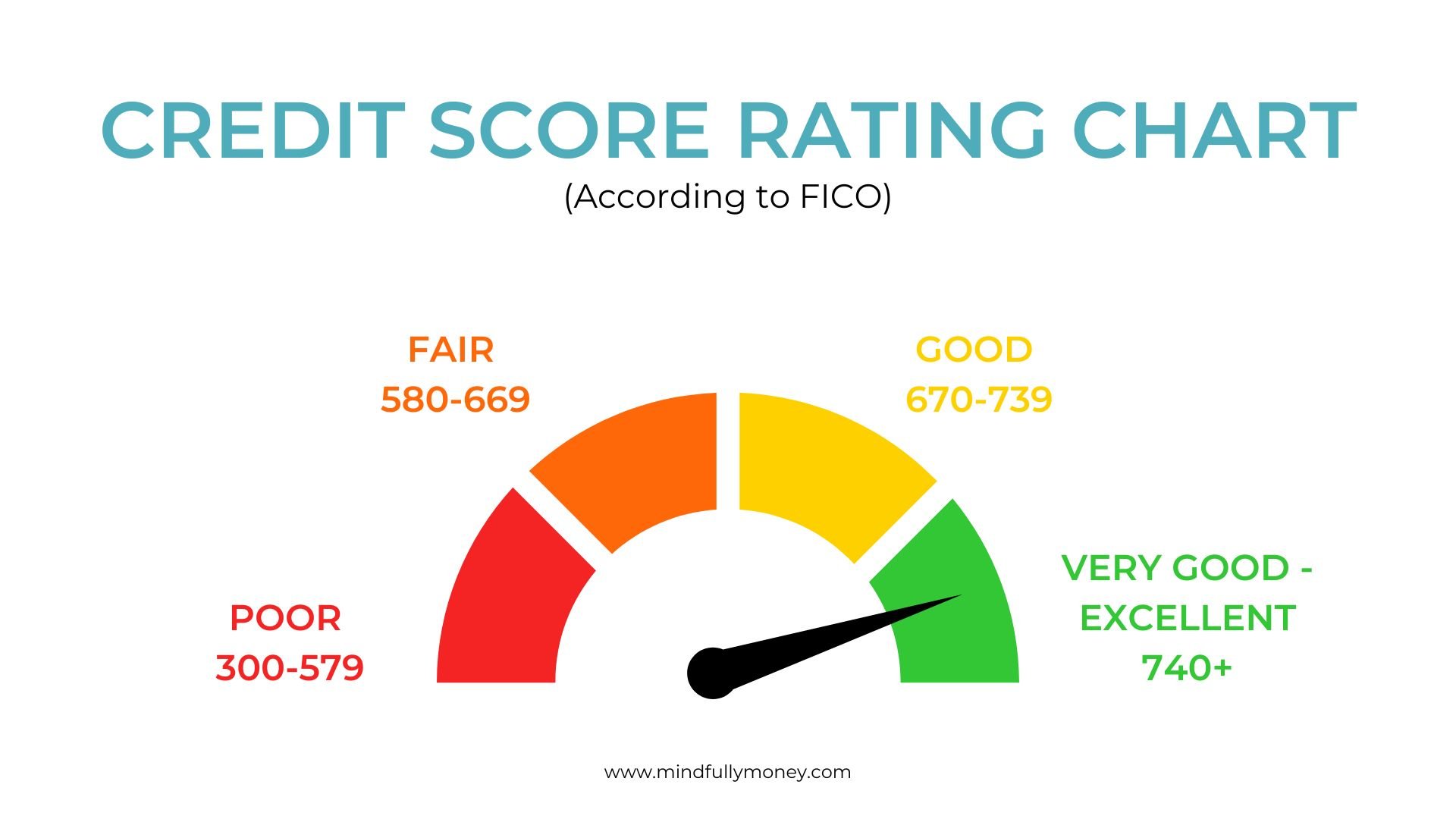

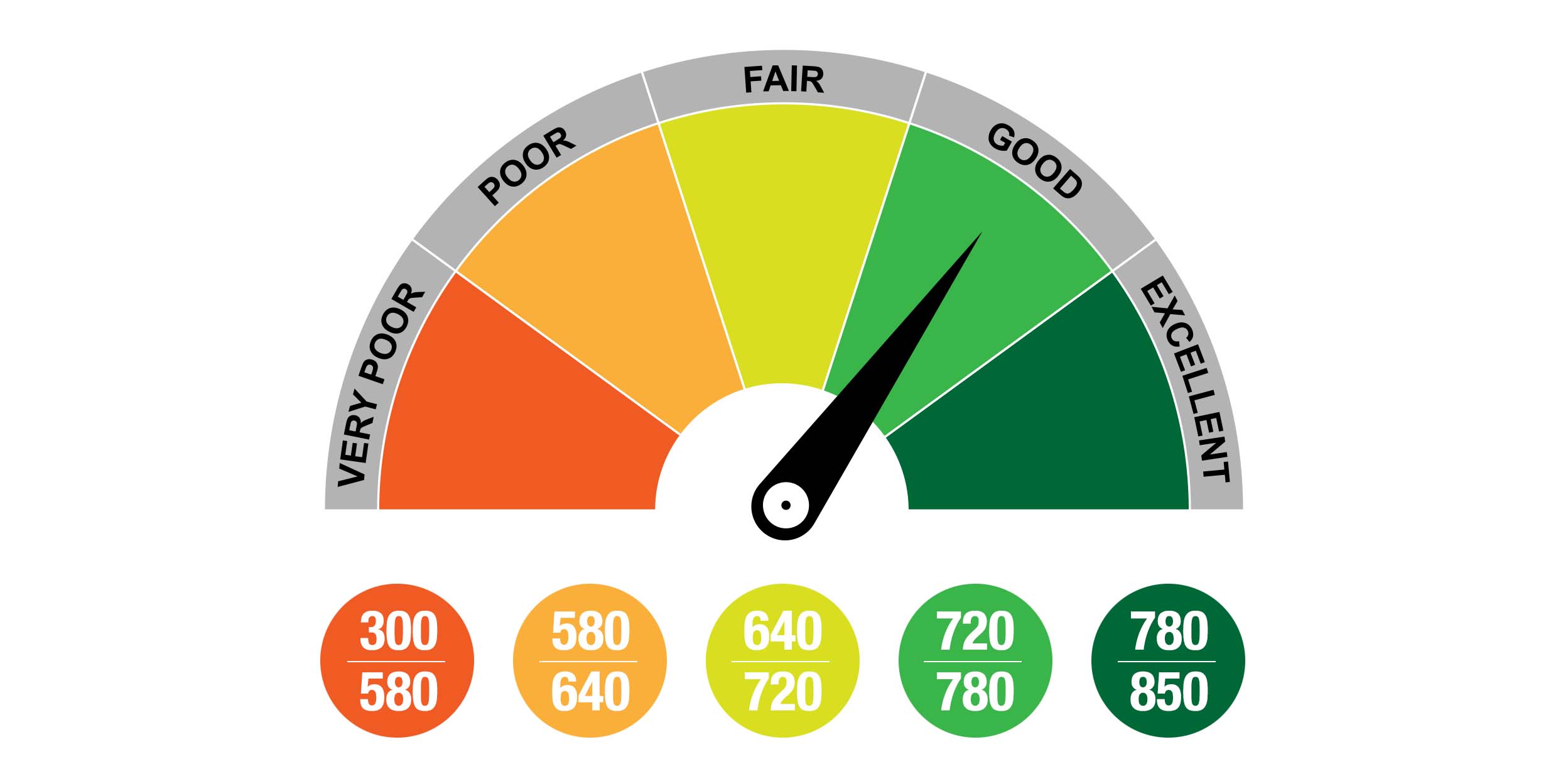

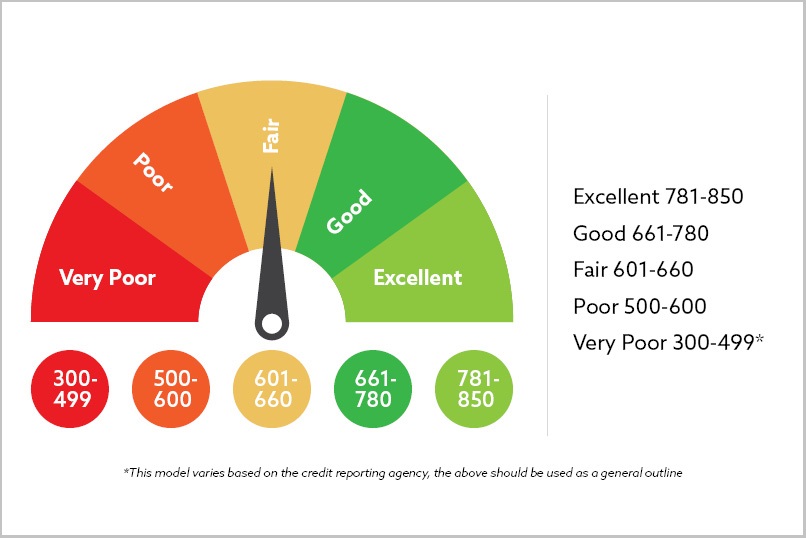

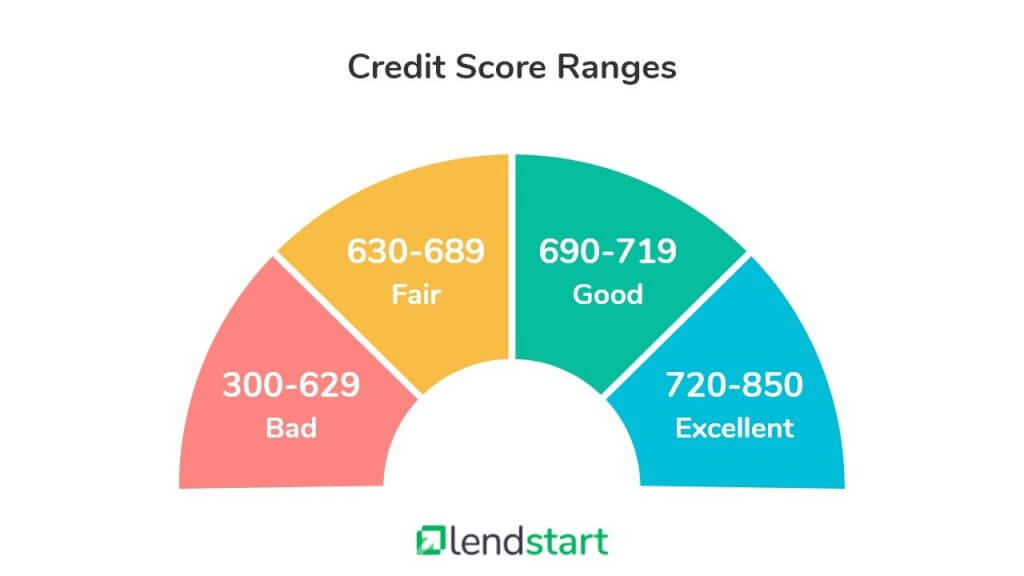

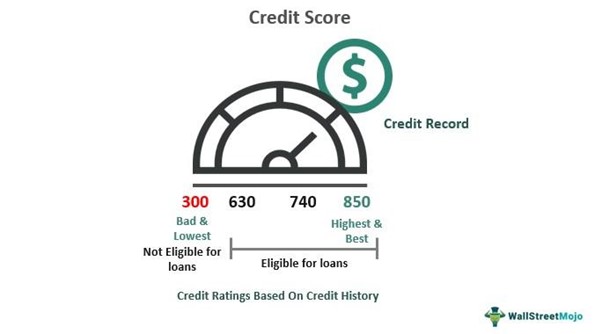

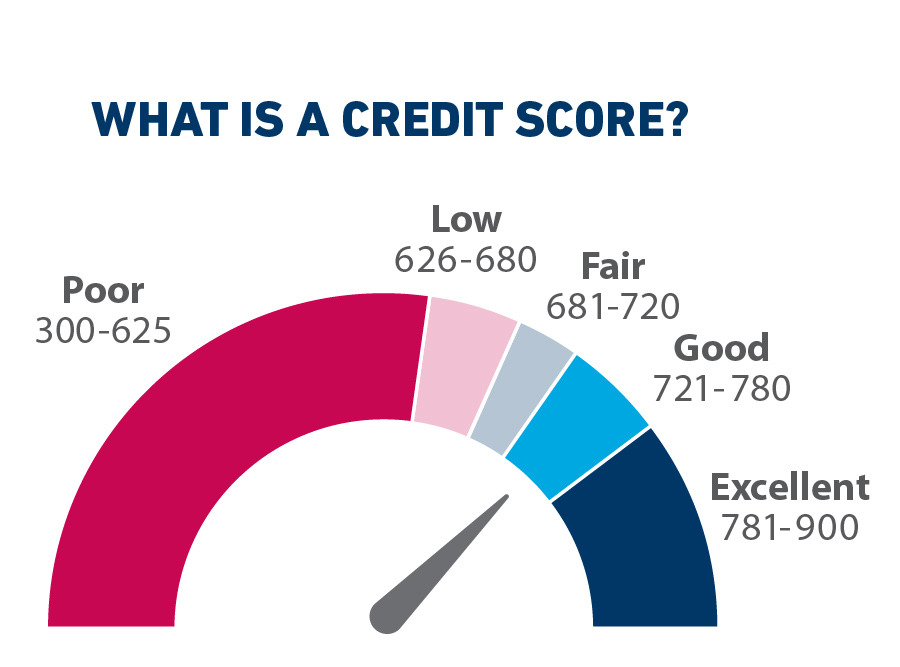

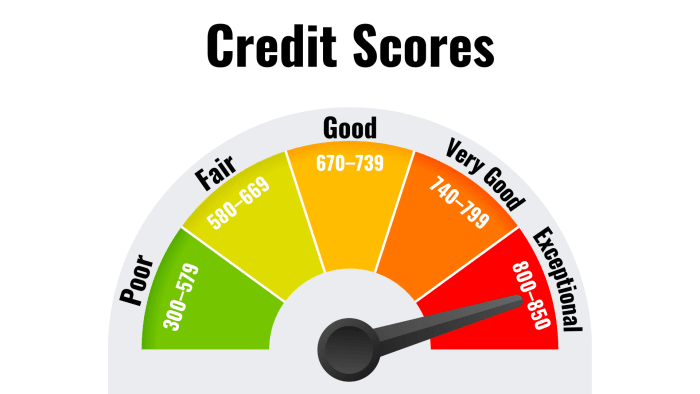

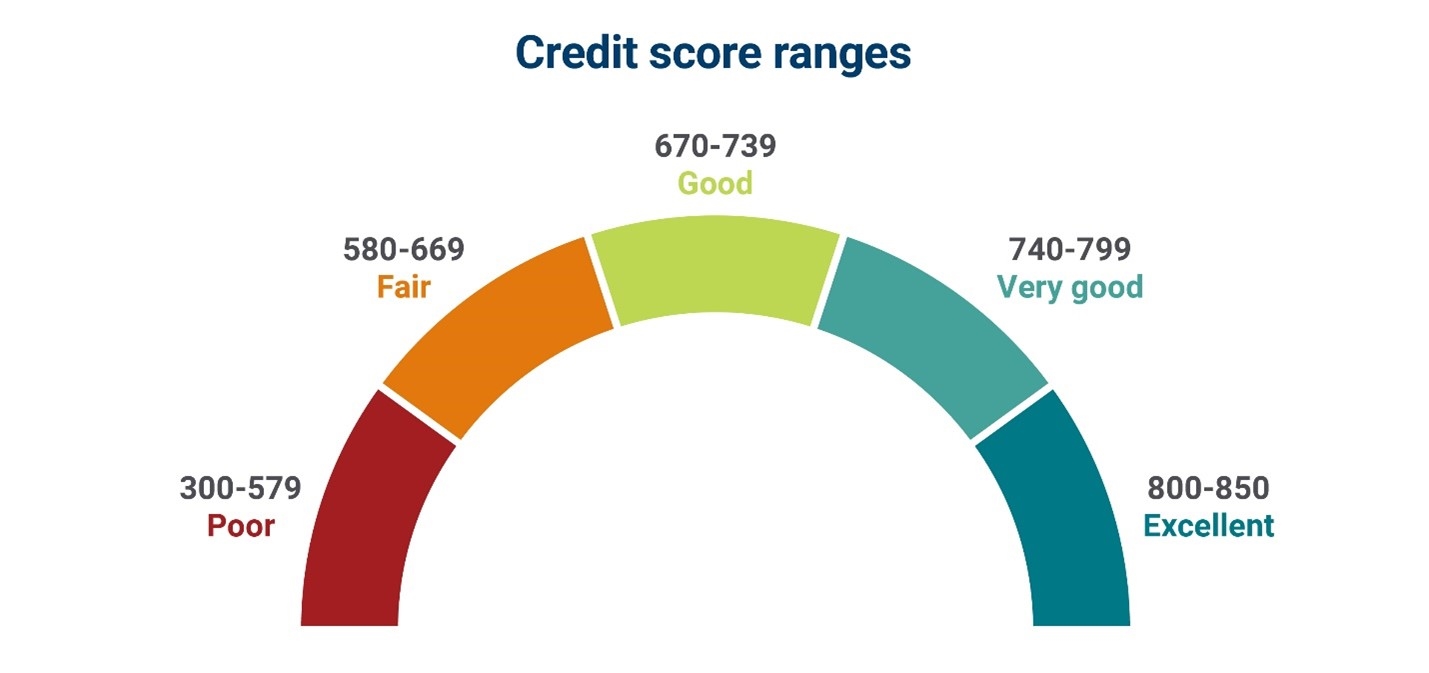

Stel je voor: je credit score is eigenlijk een soort rapportcijfer. Maar in plaats van wiskunde of aardrijkskunde, beoordeelt het hoe goed je bent in het omgaan met geld dat je leent. Het is een cijfer, meestal tussen de 300 en 850, dat aangeeft hoe waarschijnlijk het is dat jij je schulden netjes terugbetaalt. Zie het als een betrouwbaarheidsstempel van de financiële wereld.

Hoe hoger je score, hoe beter! Een hoge score betekent dat geldschieters (zoals banken of creditcardmaatschappijen) jou vertrouwen. Ze denken: "Hé, die persoon is verantwoordelijk. Die betaalt waarschijnlijk wel terug wat hij leent." En dat betekent weer dat je makkelijker leningen kunt krijgen en vaak ook tegen een lagere rente.

Must Read

Een klein verhaal over Sophie en haar droomhuis

Sophie droomde al jaren van een knus huisje met een tuintje voor haar labrador, Max. Eindelijk had ze genoeg gespaard voor de aanbetaling, maar ze had nog een hypotheek nodig. Toen ze bij de bank aanklopte, kreeg ze twee verschillende offertes. De ene met een torenhoge rente, de andere (van dezelfde bank!) met een veel aantrekkelijkere rente. Wat bleek? Sophie had een prima credit score, omdat ze altijd netjes haar creditcardrekening betaalde en een kleine studielening vlot had afgelost. De hogere rente was voor mensen met een minder rooskleurig financieel verleden. Sophie kon dus duizenden euro's besparen dankzij haar goede score! Dat is toch iets om over na te denken, hè?

Waarom zou je je druk maken om je credit score?

Oké, Sophie’s verhaal is overtuigend, maar laten we even concreet worden. Waarom is die credit score nou zo belangrijk voor jou? Nou, eigenlijk voor bijna alles waarbij geld lenen komt kijken:

- Een huis kopen: Zoals bij Sophie. Een goede score kan je een flink lagere hypotheekrente opleveren.

- Een auto financieren: Hetzelfde verhaal als bij een huis. Minder rente betekent minder betalen over de gehele looptijd van de lening.

- Een creditcard aanvragen: Een hoge score vergroot je kansen op goedkeuring en betere voorwaarden (zoals een hogere bestedingslimiet of aantrekkelijke beloningsprogramma's).

- Een persoonlijke lening afsluiten: Of het nou is voor een verbouwing, een nieuwe studie of een andere grote aankoop.

- Zelfs soms bij het huren van een appartement: Sommige verhuurders checken je credit score om te zien of je een betrouwbare huurder bent.

- En ja, zelfs een telefoonabonnement: Providers willen ook graag zeker weten dat je je rekeningen kunt betalen.

Kortom, een goede credit score kan je letterlijk geld besparen en je financiële mogelijkheden vergroten. Het is alsof je een VIP-kaart hebt voor de financiële wereld!

Hoe verbeter je je credit score? (of houd je hem goed!)

Geen paniek als je nu denkt: "O jee, ik heb geen idee hoe mijn credit score eruit ziet!" Het is nooit te laat om eraan te werken. Hier zijn een paar simpele tips:

- Betaal je rekeningen op tijd: Dit is de allerbelangrijkste factor! Zorg dat je nooit te laat bent met het betalen van je creditcardrekening, telefoonrekening, leningtermijnen, etc. Automatische incasso kan hierbij helpen.

- Houd je creditcardgebruik laag: Probeer niet meer dan 30% van je kredietlimiet te gebruiken. Dus als je een creditcard hebt met een limiet van €1000, probeer dan niet meer dan €300 uit te geven.

- Open niet te veel creditcards tegelijk: Elke aanvraag kan een kleine "hit" op je credit score geven.

- Controleer regelmatig je credit rapport: Fouten kunnen voorkomen! Als je iets verkeerds ziet, neem dan contact op met het betreffende bureau om het te laten corrigeren.

- Wees geduldig: Het duurt even om een slechte credit score te verbeteren. Consistentie is key!

Even een metafoor over krediet en tuinieren...

Zie je credit score als een mooie tuin. Als je hem goed verzorgt (rekeningen op tijd betalen, niet te veel schulden maken), zal hij bloeien en groeien. Verwaarloos je hem (te late betalingen, torenhoge schulden), dan zal hij verwilderen en vol onkruid komen te staan. Het kost tijd en moeite om een mooie tuin aan te leggen én te onderhouden, maar het resultaat is de moeite waard. Net als bij je credit score!

Waar kan je je credit score opvragen?

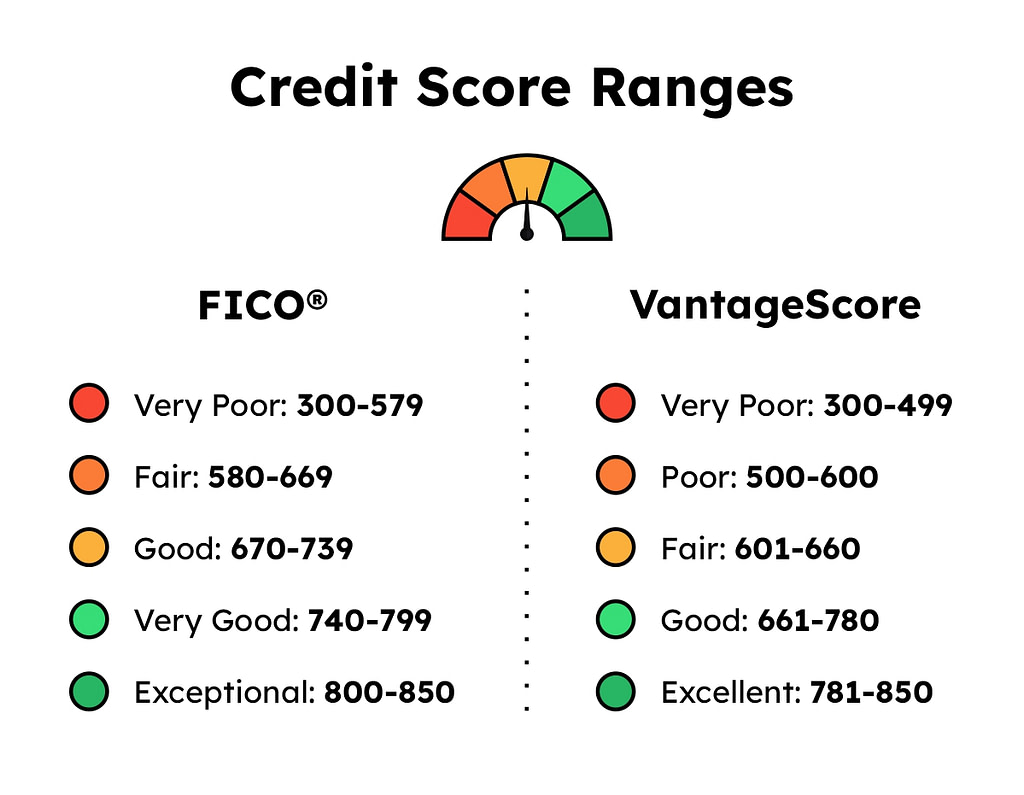

In Nederland is het opvragen van je precieze credit score iets lastiger dan in bijvoorbeeld de Verenigde Staten. Je hebt geen centraal systeem zoals FICO of VantageScore. Wel kun je bij het Bureau Krediet Registratie (BKR) in Tiel inzien welke registraties er over jou bekend zijn. Een negatieve BKR-registratie kan je kansen op een lening bijvoorbeeld behoorlijk verkleinen. Er zijn ook commerciële partijen die je een indicatie van je score kunnen geven, maar wees hier voorzichtig mee en lees de kleine lettertjes goed.

Belangrijk: Het BKR registreert alleen negatieve informatie (achterstanden, wanbetalingen). Het hebben van leningen op zich is niet per se negatief, zolang je ze maar netjes terugbetaalt.

Conclusie: Je credit score is belangrijk!

Dus, samenvattend: je credit score is een belangrijk cijfer dat aangeeft hoe betrouwbaar je bent als het gaat om geld lenen. Een goede score kan je veel geld besparen en je financiële mogelijkheden vergroten. Neem de tijd om te begrijpen hoe het werkt en wat je kunt doen om je score te verbeteren. Het is de investering meer dan waard. Zie het als een project dat je leven een stukje makkelijker en goedkoper kan maken. En wie wil dat nou niet?

Dus, ga ervoor! Duik in je financiën, betaal op tijd en zorg voor een schitterende credit score! Succes!