Wat Betaal Je Aan Vermogensbelasting

Herinner je je nog die keer dat je tante Bep, na een paar glaasjes advocaat, begon over haar vermogen? Iets met "belasting" en "vreselijk veel" en "waar gaat het toch allemaal heen?" Nou, tante Bep had het over de vermogensbelasting. En laten we eerlijk zijn, dat onderwerp kan net zo droog en onverteerbaar aanvoelen als die advocaat zelf. Maar geen zorgen, we gaan er samen doorheen. Alsof we gezellig aan de keukentafel zitten met een kop koffie (misschien toch maar geen advocaat).

Waar hebben we het over? Laten we duiken in de wereld van de vermogensbelasting. Want wat betaal je nou eigenlijk, en waarom betaal je het?

Wat is Vermogensbelasting?

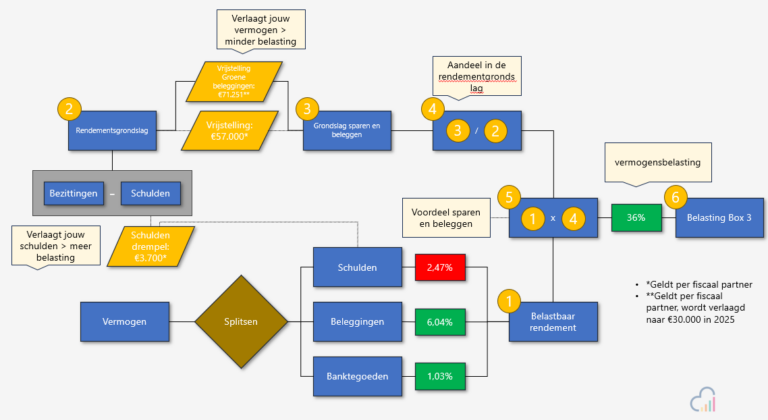

Oké, even kort en krachtig. Vermogensbelasting, officieel belasting in box 3 van je aangifte inkomstenbelasting, betaal je over je bezittingen. Dus niet over je inkomen uit werk, maar over alles wat je bezit, minus je schulden. Denk aan spaargeld, beleggingen, een tweede huis (als je die hebt, mazzelpik!), en aandelen. In principe alles wat een bepaalde waarde vertegenwoordigt. (Behalve je inboedel en je eigen huis, die vallen weer onder andere regels.)

Must Read

Het idee erachter is dat mensen met meer vermogen ook meer kunnen bijdragen aan de maatschappij. Klinkt logisch, toch? Nou, over de uitvoering zijn de meningen nogal verdeeld, maar daar komen we zo op.

Hoe werkt het dan precies?

Hier wordt het een beetje technisch, dus houd je vast. De belastingdienst gaat er vanuit dat je een bepaald rendement haalt op je vermogen. Dit noemen ze het forfaitair rendement. Dat rendement wordt dan belast.

Belangrijk: Je betaalt dus niet belasting over het daadwerkelijke rendement dat je hebt behaald. Je betaalt belasting over het rendement dat de belastingdienst denkt dat je hebt behaald. (Ja, dat klinkt raar, en ja, daar is veel kritiek op. Wees gerust, je bent niet de enige die dit vreemd vindt.)

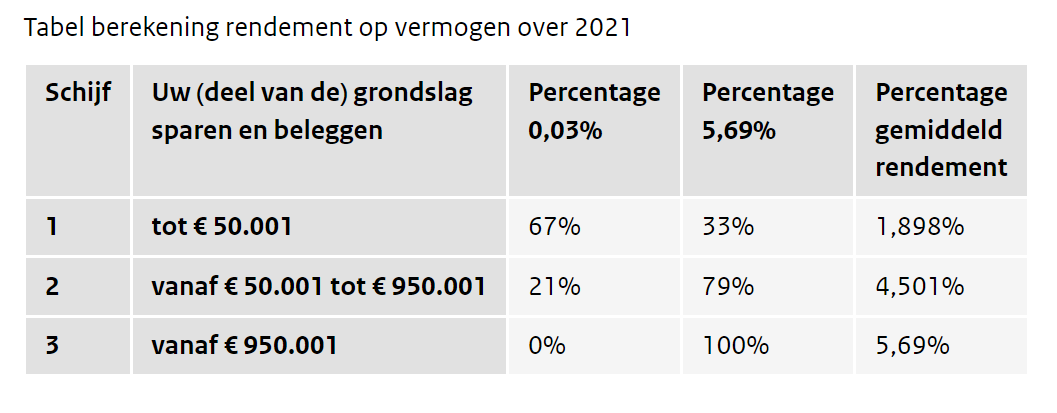

De hoogte van het forfaitair rendement hangt af van de samenstelling van je vermogen. De belastingdienst werkt met verschillende vermogensmixen en daarbij behorende rendementspercentages.

- Spaargeld: Hier wordt een laag rendement verondersteld (omdat de rente op spaargeld historisch laag is geweest).

- Beleggingen: Hier wordt een hoger rendement verondersteld (omdat beleggen risicovoller is, maar in theorie ook meer kan opleveren).

- Schulden: Schulden verlagen je vermogen, dus hoe meer schuld hoe minder belasting je in box 3 betaalt.

Het idee is dus dat als je meer risico neemt met je vermogen (bijvoorbeeld door te beleggen), de belastingdienst er van uitgaat dat je ook een hoger rendement behaalt, en je dus meer belasting moet betalen.

De Rekenmethode: Niet Altijd een Feestje

Oké, laten we het stap voor stap bekijken. Stel, je hebt €100.000 aan vermogen. (Gefeliciteerd! Of misschien heb je een studieschuld van €99.999, dan is de rekensom iets anders…)

- Vrijstelling: Allereerst is er een vrijstelling. Dat betekent dat je over een bepaald bedrag geen vermogensbelasting hoeft te betalen. In 2024 is die vrijstelling €57.000 per persoon. Heb je een fiscaal partner? Dan is het dubbele. Dus, in ons voorbeeld, stel je bent alleenstaand, dan hoef je over de eerste €57.000 geen belasting te betalen.

- Belastbaar vermogen: Je belastbaar vermogen is dan €100.000 - €57.000 = €43.000.

- Forfaitair rendement: De belastingdienst gaat er van uit dat je over die €43.000 een bepaald rendement hebt behaald. Laten we voor het gemak zeggen dat de belastingdienst uitgaat van een rendement van 4% (de percentages variëren dus). Dan is je forfaitair rendement 4% van €43.000 = €1.720.

- Belastingheffing: Over dat forfaitair rendement van €1.720 betaal je vervolgens 36% belasting (in 2024). Dus je betaalt 36% van €1.720 = €619,20 aan vermogensbelasting.

Zo simpel is het (in theorie). Let op: dit is een voorbeeld. De precieze berekening is afhankelijk van de samenstelling van je vermogen en de geldende rendementspercentages. Je kunt (en zou eigenlijk ook moeten) de berekening narekenen met behulp van tools op de website van de Belastingdienst.

Waarom is er zoveel kritiek?

Zoals gezegd, is er nogal wat kritiek op het systeem van de vermogensbelasting. De belangrijkste kritiekpunten zijn:

- Fictief rendement: Zoals we al zeiden, betaal je belasting over een fictief rendement, niet over het daadwerkelijke rendement. Vooral in tijden van lage rente, of als je verlies hebt gemaakt met beleggen, kan dit heel onrechtvaardig aanvoelen. Je betaalt belasting over geld dat je eigenlijk niet hebt verdiend (of zelfs bent kwijtgeraakt!).

- Ongelijke behandeling: Spaarders worden vaak benadeeld, omdat zij een laag rendement behalen, maar wel belasting moeten betalen over het forfaitaire rendement. Beleggers, die misschien wel een hoger rendement behalen, kunnen soms beter uitkomen, afhankelijk van de verdeling van hun vermogen.

- Complexiteit: Het systeem is behoorlijk complex. De verschillende vermogensmixen en rendementspercentages maken het lastig om te begrijpen hoe de belasting precies wordt berekend. En als je het niet begrijpt, voelt het al snel oneerlijk.

Vanwege al deze kritiek is er veel discussie over een eerlijkere manier om vermogensbelasting te heffen. Er zijn verschillende voorstellen gedaan, bijvoorbeeld om belasting te heffen over het daadwerkelijke rendement, of om een vermogensbelasting te heffen over het totale vermogen (zonder fictief rendement). Maar tot nu toe is er nog geen concrete oplossing gevonden.

Wat kun je zelf doen?

Ondanks alle complexiteit, zijn er wel een paar dingen die je zelf kunt doen om te zorgen dat je niet te veel vermogensbelasting betaalt:

- Maak gebruik van de vrijstelling: Zorg ervoor dat je de vrijstelling optimaal benut. Als je een fiscaal partner hebt, kan het verstandig zijn om je vermogen zo te verdelen dat jullie beiden de vrijstelling volledig benutten.

- Check je vermogensmix: Kijk kritisch naar de samenstelling van je vermogen. Is het verstandig om een deel van je spaargeld te beleggen, of juist niet? (Laat je hierbij wel goed adviseren, beleggen brengt risico's met zich mee!)

- Geef vermogen weg: Je kunt een deel van je vermogen schenken aan bijvoorbeeld je kinderen of kleinkinderen. Over schenkingen betaal je schenkbelasting, maar dit kan in sommige gevallen voordeliger zijn dan vermogensbelasting.

- Wees op de hoogte: Blijf op de hoogte van de laatste ontwikkelingen rondom de vermogensbelasting. De regels kunnen veranderen, en het is belangrijk om te weten wat de impact daarvan is op jouw situatie.

Disclaimer: Ik ben geen belastingadviseur. Dit artikel is bedoeld ter informatie en mag niet worden gezien als belastingadvies. Raadpleeg altijd een professionele belastingadviseur voor persoonlijk advies.

Conclusie: Vermogensbelasting, een blijvend mysterie?

De vermogensbelasting, een complex en controversieel onderwerp. Het is niet altijd even makkelijk te begrijpen, en de kritiek is begrijpelijk. Maar door je erin te verdiepen, kun je er in ieder geval voor zorgen dat je niet onnodig te veel betaalt. En wie weet, misschien kunnen we tante Bep de volgende keer wel uitleggen hoe het allemaal precies zit... (Of misschien toch maar niet, na een paar glaasjes advocaat.)

En onthoud: je bent niet alleen in deze ingewikkelde belastingwereld. We zijn er samen in (en proberen het samen te begrijpen!).