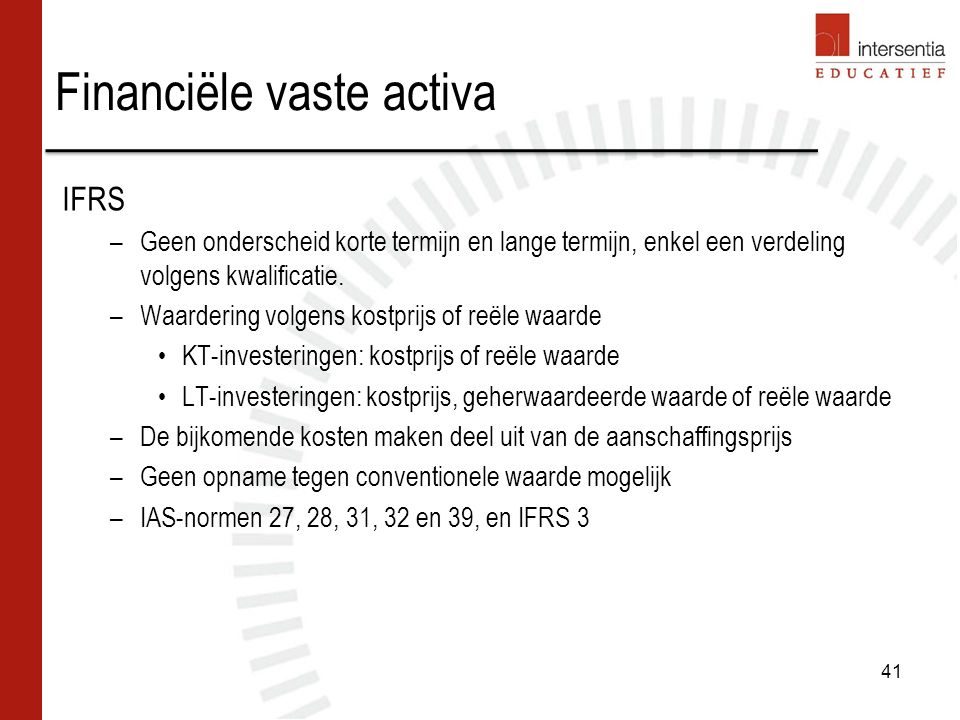

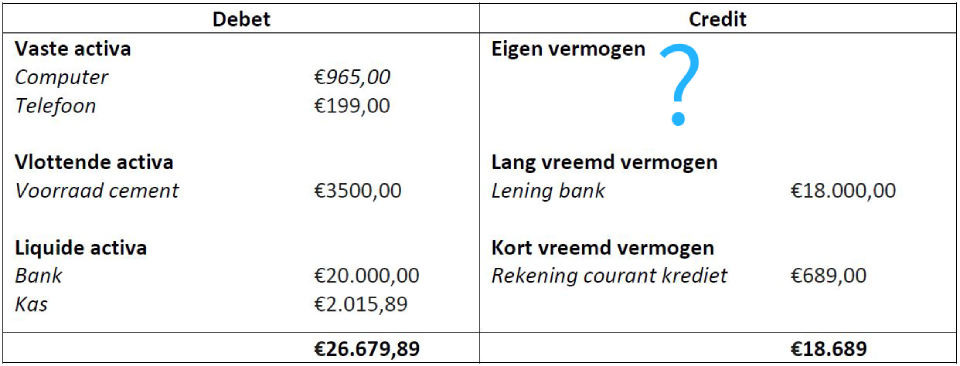

Waardering Deelneming Kostprijs Of Nettovermogenswaarde

De terminologie rondom financiële instrumenten en beleggingen kan soms verwarrend zijn, zeker voor studenten die zich voor het eerst in deze wereld verdiepen. Een belangrijk begrip is de waardering van een deelneming, waarbij de deelnemingswaarde berekend wordt. Deze waarde kan op verschillende manieren vastgesteld worden, waaronder de kostprijs en de nettovermogenswaarde. Het is essentieel om het verschil te begrijpen tussen deze methoden en de impact ervan.

Wat is een Deelneming?

Een deelneming is een aandelenbelang dat een onderneming heeft in een andere onderneming. Vaak is er sprake van een significante invloed op het beleid van de onderneming waarin de deelneming wordt gehouden. De waardering van deze deelneming is cruciaal voor de financiële administratie en de beoordeling van de performance van de investering.

Waarom is de Waardering Belangrijk?

De manier waarop een deelneming wordt gewaardeerd heeft direct invloed op de balans van de onderneming die de deelneming aanhoudt. Een correcte waardering zorgt voor een realistisch beeld van de financiële positie. Voor studenten die bijvoorbeeld bedrijfseconomie studeren, is het cruciaal om te begrijpen hoe deze waardering de winst- en verliesrekening en het eigen vermogen beïnvloedt. "De keuze voor een bepaalde waarderingsmethode kan substantiële verschillen veroorzaken in de gerapporteerde resultaten," aldus Prof. Dr. Jan Pietersen, hoogleraar accounting aan de Erasmus Universiteit Rotterdam.

Must Read

Kostprijs vs. Nettovermogenswaarde

Er zijn verschillende methoden om de waarde van een deelneming te bepalen. Twee veelvoorkomende methoden zijn de kostprijsmethode en de nettovermogenswaardemethode.

Kostprijsmethode

Bij de kostprijsmethode wordt de deelneming gewaardeerd tegen de oorspronkelijke aanschafprijs. Deze waarde blijft in principe gelijk, tenzij er sprake is van een duurzame waardevermindering. Deze methode is relatief eenvoudig toe te passen, maar geeft geen actueel beeld van de waarde van de deelneming. Stel dat een student een investering simuleert in een bedrijf voor €1000. Volgens de kostprijsmethode blijft deze deelneming gewaardeerd op €1000, ongeacht of de werkelijke waarde van het bedrijf is gestegen of gedaald.

Nettovermogenswaardemethode

De nettovermogenswaardemethode, ofwel NVM, houdt rekening met de veranderingen in het eigen vermogen van de onderneming waarin de deelneming wordt gehouden. De waarde van de deelneming wordt periodiek aangepast aan het aandeel in het eigen vermogen van de deelneming. Als het eigen vermogen stijgt (bijvoorbeeld door winst), stijgt ook de waarde van de deelneming. Deze methode geeft een actueler beeld van de waarde en de resultaten van de deelneming. "De NVM geeft een transparanter beeld van de economische realiteit en is daarom vaak de voorkeur genietende methode bij significante invloed," aldus drs. Anna de Vries, registeraccountant bij Deloitte.

Impact op Studenten

Voor studenten is het van belang om de verschillen tussen de kostprijs- en nettovermogenswaardemethode te begrijpen, omdat dit direct relevant is voor vakken als accounting, financiële analyse en investment management. Door in simulaties en cases te werken met beide methoden, kunnen studenten de impact op de financiële overzichten ervaren. Denk aan het analyseren van jaarverslagen waarin beide methoden gebruikt zijn, of het maken van eigen financiële projecties waarbij de impact van de waarderingsmethode wordt gemodelleerd.

Praktische Toepassingen

Een praktische toepassing voor studenten is het analyseren van beursgenoteerde bedrijven die deelnemingen hebben in andere bedrijven. Door de jaarverslagen te bestuderen en te kijken hoe de deelnemingen worden gewaardeerd, kunnen studenten een beter inzicht krijgen in de financiële positie en performance van de bedrijven. Ook kunnen ze kijken naar de verschillen in waarderingsmethoden tussen verschillende bedrijven en de redenen daarvoor. Dit helpt hen om kritisch te kijken naar financiële informatie en betere investeringsbeslissingen te nemen, zelfs in een fictieve beleggingsomgeving tijdens een cursus.

..jpg)

.jpg)