Verschillen Tussen Debet En Credit

Financiën... Het kan soms voelen als een doolhof, zeker als je net begint. Of je nu een student bent die zijn zakgeld beheert, een ouder die het gezinsbudget probeert rond te krijgen, of gewoon iemand die meer inzicht wil in zijn eigen geldzaken, de termen debet en credit kunnen best verwarrend zijn. Geen zorgen, je bent niet de enige! Veel mensen worstelen hiermee. Het goede nieuws is: het is eigenlijk helemaal niet zo ingewikkeld als het lijkt. Laten we het samen stap voor stap ontrafelen, op een manier die begrijpelijk en direct toepasbaar is.

Wat zijn Debet en Credit? De Basisprincipes

Denk aan debet en credit als de twee kanten van een medaille. Ze zijn onlosmakelijk met elkaar verbonden in de boekhouding. Elke financiële transactie heeft zowel een debet- als een creditkant. Dat klinkt misschien nog steeds abstract, dus laten we het concreter maken.

Debet: Wat komt erin? Wat gaat eruit?

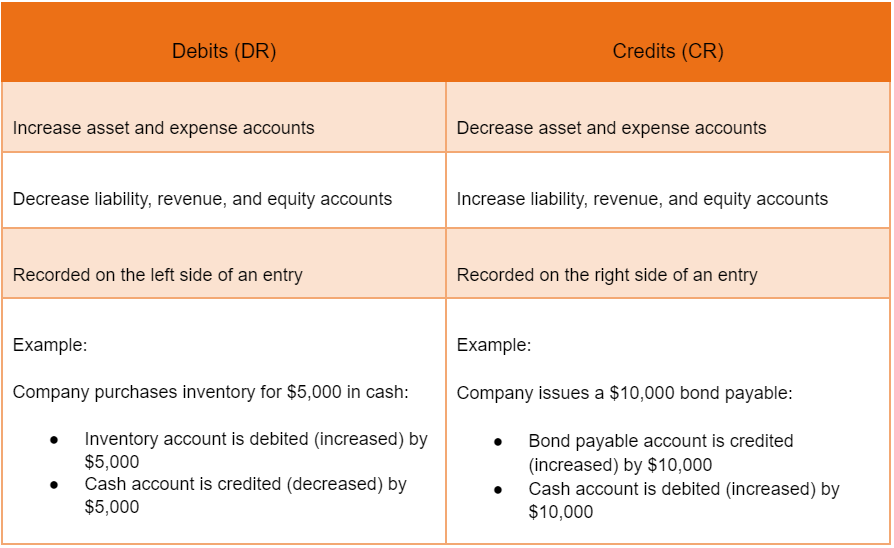

Debet (vaak afgekort als DR) kan je zien als de linkerkant van een boekhoudkundige journaalpost. Het geeft aan wat er bijkomt in bepaalde categorieën en wat er afgaat in andere. De precieze betekenis hangt af van de rekening waar je naar kijkt.

Must Read

Hier is een handige vuistregel:

* Activa (bezittingen): Een toename van een bezitting (zoals geld op de bank, voorraad of een auto) wordt geboekt als een debet. Een afname van een bezitting wordt geboekt als een credit. * Kosten: Als je kosten maakt (bijvoorbeeld huur, salaris of marketingkosten), dan boek je dit als een debet. * Dividenden: Het uitkeren van dividenden aan aandeelhouders wordt geboekt als een debet.Dus, als je bijvoorbeeld €50 pint bij een geldautomaat, dan wordt je bankrekening (een activa) gecrediteerd (want het saldo daalt) en je contant geld (een andere activa) gedebiteerd (want je hebt nu meer contant geld).

Credit: Wat gaat eruit? Wat komt erin?

Credit (vaak afgekort als CR) is de rechterkant van een boekhoudkundige journaalpost. Het geeft aan wat er bijkomt in bepaalde categorieën en wat er afgaat in andere, wederom afhankelijk van de rekening.

Ook hier een handige vuistregel:

* Passiva (schulden): Een toename van een schuld (zoals een lening of een openstaande factuur) wordt geboekt als een credit. Een afname van een schuld wordt geboekt als een debet. * Eigen Vermogen: Een toename van het eigen vermogen (bijvoorbeeld door winst) wordt geboekt als een credit. Een afname van het eigen vermogen wordt geboekt als een debet. * Opbrengsten: Als je opbrengsten genereert (bijvoorbeeld door de verkoop van producten of diensten), dan boek je dit als een credit.Stel, je ontvangt €100 voor een klus die je hebt gedaan. Je bankrekening (een activa) wordt gedebiteerd (want het saldo stijgt) en je inkomsten (eigen vermogen) worden gecrediteerd (omdat je meer hebt verdiend).

Het Balansprincipe: Debet = Credit

Een cruciaal concept om te begrijpen is het balansprincipe. In elke boekhoudkundige transactie moet het totale bedrag aan debetposten gelijk zijn aan het totale bedrag aan creditposten. Dit zorgt ervoor dat de balans (een overzicht van de bezittingen, schulden en het eigen vermogen van een organisatie) altijd in evenwicht is. "De balans moet altijd kloppen," benadrukt Jan de Vries, een ervaren boekhouder. "Als debet en credit niet gelijk zijn, weet je dat er iets mis is."

Dit principe is gebaseerd op de fundamentele boekhoudkundige vergelijking: Activa = Passiva + Eigen Vermogen.

Praktische Voorbeelden en Oefeningen

Laten we een paar praktische voorbeelden bekijken om het concept verder te verduidelijken:

* Voorbeeld 1: Aankoop van een laptop * Je koopt een laptop voor €800 met je bankpas. * Debet: Toename van de activa (laptop) met €800. * Credit: Afname van de activa (bankrekening) met €800. * Voorbeeld 2: Ontvangst van een salaris * Je ontvangt €2000 salaris op je bankrekening. * Debet: Toename van de activa (bankrekening) met €2000. * Credit: Toename van het eigen vermogen (inkomsten) met €2000. * Voorbeeld 3: Betaling van de huur * Je betaalt €750 huur. * Debet: Toename van de kosten (huur) met €750. * Credit: Afname van de activa (bankrekening) met €750.Oefening: Probeer nu zelf een paar transacties te analyseren. Denk aan dagelijkse uitgaven en inkomsten. Wat is de debet- en creditkant van:

1. Het kopen van boodschappen. 2. Het verkopen van een oude fiets. 3. Het betalen van je telefoonrekening.Schrijf je antwoorden op en bespreek ze eventueel met iemand die er meer verstand van heeft. Door te oefenen, ga je de logica achter debet en credit steeds beter begrijpen.

Veelgemaakte Fouten en Hoe Ze Te Vermijden

Een veelgemaakte fout is om te denken dat "debet" altijd betekent dat er geld binnenkomt en "credit" dat er geld uitgaat. Zoals we hebben gezien, is dat niet altijd het geval. Het hangt echt af van de specifieke rekening.

Een andere fout is het niet controleren of de debet- en creditbedragen wel gelijk zijn. Neem altijd de tijd om je transacties te controleren, zodat je fouten tijdig kunt corrigeren. "Nauwkeurigheid is essentieel," zegt docent economie, mevrouw Jansen. "Een kleine fout kan grote gevolgen hebben."

Hulpmiddelen en Verder Leren

Er zijn tal van hulpmiddelen beschikbaar om je verder te helpen met het begrijpen van debet en credit. Denk aan online cursussen, boeken over boekhouden en apps voor het bijhouden van je financiën. Veel banken bieden ook tools aan waarmee je inzicht kunt krijgen in je inkomsten en uitgaven.

Overweeg om een basiscursus boekhouden te volgen. Deze cursussen zijn vaak betaalbaar en geven je een solide basis. Daarnaast zijn er online communities waar je vragen kunt stellen en ervaringen kunt delen met anderen.

Debet en Credit in het Dagelijks Leven

Hoewel je misschien niet elke dag actief met debet en credit bezig bent, is het begrip ervan wel degelijk nuttig. Het helpt je om beter inzicht te krijgen in je eigen financiën, om je budget effectiever te beheren en om betere financiële beslissingen te nemen. Door de basisprincipes te begrijpen, voel je je zekerder en meer in controle over je geldzaken.

Stel je voor dat je een eigen bedrijf start. Kennis van debet en credit is dan onmisbaar voor het bijhouden van je administratie en het opstellen van je jaarrekening. Maar ook als je in loondienst bent, kan het helpen om de financiële gang van zaken binnen je organisatie beter te begrijpen.

Conclusie: Zet de Stap!

De termen debet en credit hoeven geen struikelblok te zijn. Met een beetje moeite en oefening kun je de basisprincipes onder de knie krijgen en profiteren van de voordelen die het biedt. Begin klein, oefen regelmatig en wees niet bang om vragen te stellen. Je zult merken dat het steeds makkelijker wordt. Neem vandaag nog de eerste stap en investeer in je financiële kennis! Je toekomstige zelf zal je dankbaar zijn.

Dus, daag jezelf uit. Begin met het bijhouden van je eigen inkomsten en uitgaven en analyseer ze in termen van debet en credit. Download een budget-app en experimenteer ermee. Lees een artikel over boekhouden. Elke kleine stap brengt je dichter bij een beter begrip van financiën.

En onthoud: financiële geletterdheid is een vaardigheid die je levenslang kunt gebruiken. Het is een investering in jezelf en in je toekomst.