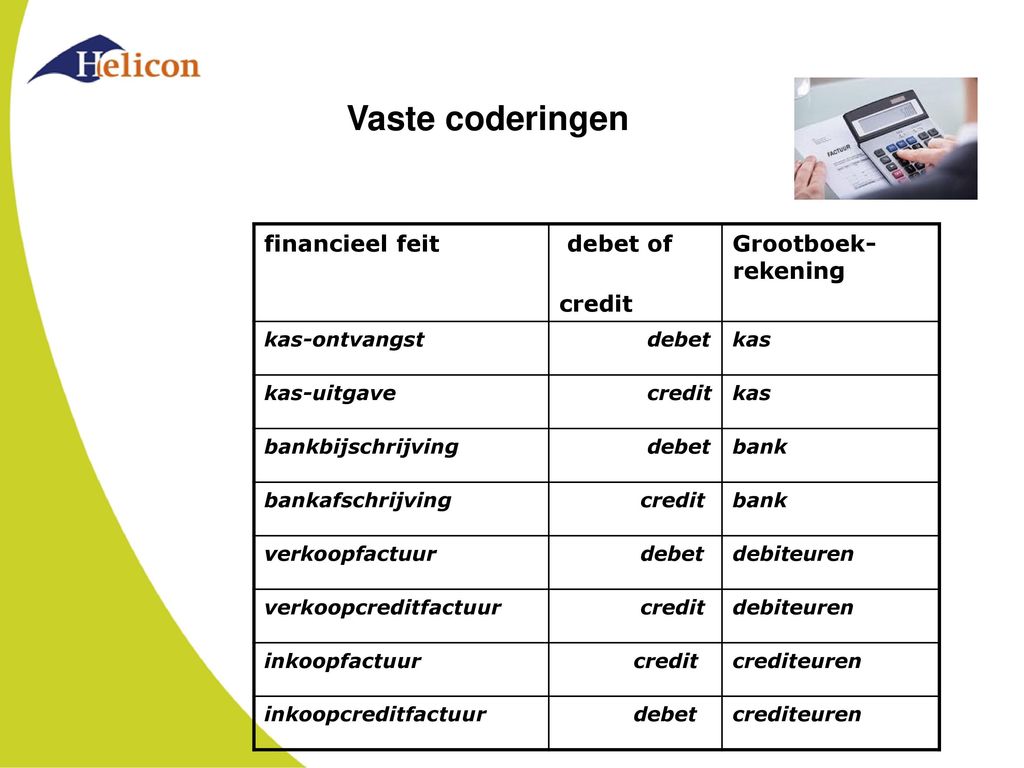

Verschil Tussen Debet En Credit

Heb je ooit naar je bankafschrift gekeken en je afgevraagd wat al die 'debet' en 'credit' betekenen? Je bent zeker niet de enige! Veel mensen vinden de terminologie in de financiële wereld verwarrend, en debet en credit vormen daarop geen uitzondering. Deze termen zijn fundamenteel voor de boekhouding, maar kunnen voor de gemiddelde persoon al snel aanvoelen als Chinees. Laten we eens kijken hoe we deze begrippen kunnen ontrafelen en begrijpelijk kunnen maken. Dit artikel is bedoeld om je een helder en praktisch inzicht te geven in het verschil tussen debet en credit, zodat je in de toekomst je financiële overzichten met meer zelfvertrouwen kunt interpreteren.

Wat is Debet?

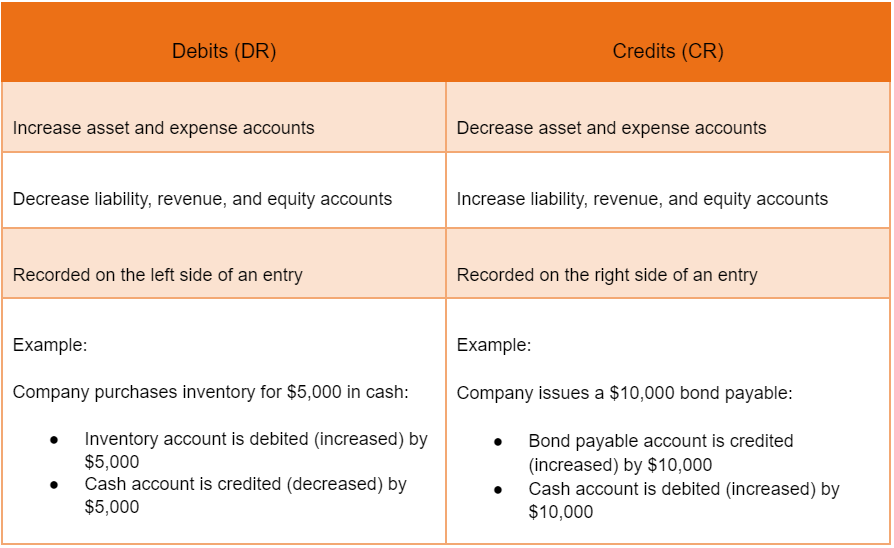

Debet komt van het Latijnse woord 'debere', wat 'verschuldigd zijn' betekent. In de boekhouding is een debetboeking een toevoeging aan de linkerzijde van een journaalpost. Dit betekent niet per se dat je iets verschuldigd bent in de alledaagse zin van het woord. Het is eerder een boekhoudkundige conventie.

In de praktijk betekent debet het volgende:

Must Read

- Verhoging van activa: Denk aan je bankrekening (als er geld bijkomt) of de waarde van je inventaris.

- Verhoging van kosten: Zoals salarissen, huur of marketinguitgaven.

- Verlaging van passiva: Denk aan een lening die je (gedeeltelijk) aflost.

- Verlaging van eigen vermogen: Bijvoorbeeld door dividend uit te keren aan aandeelhouders of privé-opnames door de eigenaar van een eenmanszaak.

Voorbeeld: Stel, je koopt een nieuwe laptop voor je bedrijf voor €1000. De laptop is een bezitting (activa). De boeking is dan een debetboeking op de rekening 'Computers' met €1000. Tegelijkertijd daalt je banksaldo (een andere bezitting). Dit wordt als credit geboekt (zie volgende sectie).

Wat is Credit?

Credit komt van het Latijnse 'credere', wat 'vertrouwen' of 'geloven' betekent. In de boekhouding is een creditboeking een toevoeging aan de rechterzijde van een journaalpost.

In de praktijk betekent credit het volgende:

- Verlaging van activa: Denk aan je bankrekening (als er geld afgaat) of de waarde van je voorraad die je verkoopt.

- Verlaging van kosten: (Komt minder vaak voor, maar kan bijvoorbeeld voorkomen bij een correctie van een verkeerd geboekte kostenpost)

- Verhoging van passiva: Denk aan een lening die je afsluit of een factuur die je nog moet betalen aan een leverancier.

- Verhoging van eigen vermogen: Bijvoorbeeld door winst te maken of door een kapitaalinjectie van de eigenaar of aandeelhouders.

- Verhoging van opbrengsten: Denk aan de omzet die je genereert door de verkoop van producten of diensten.

Voorbeeld (vervolg): Zoals eerder vermeld, heb je die laptop gekocht voor €1000. Omdat je banksaldo daalt, wordt er een creditboeking gedaan op de rekening 'Bank' met €1000. De totale journaalpost is dan: Debet 'Computers' €1000, Credit 'Bank' €1000.

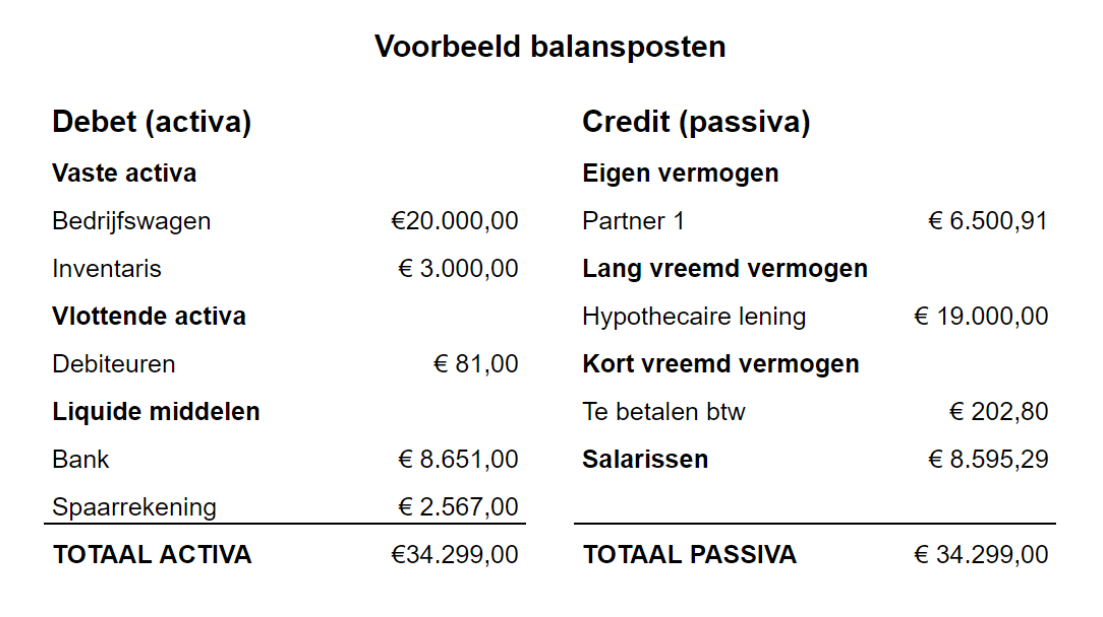

De Balansvergelijking: De Basis van Debet en Credit

Het is cruciaal om te begrijpen dat debet en credit altijd in evenwicht moeten zijn. Dit principe is gebaseerd op de balansvergelijking: Activa = Passiva + Eigen Vermogen. Elke transactie heeft een effect op minstens twee rekeningen: een debetboeking en een creditboeking. Het totale bedrag aan debetboekingen moet altijd gelijk zijn aan het totale bedrag aan creditboekingen. Dit zorgt ervoor dat de balans altijd in evenwicht blijft.

Denk aan de balans als een weegschaal. Debet staat aan de ene kant en credit aan de andere kant. Om de weegschaal in evenwicht te houden, moet je aan beide kanten hetzelfde gewicht toevoegen of wegnemen.

Debet en Credit: Perspectief is Belangrijk

Het is belangrijk om te onthouden dat de betekenis van debet en credit afhangt van het soort rekening dat je bekijkt. Een debetboeking op je bankrekening betekent bijvoorbeeld dat er geld bijkomt (vanuit het perspectief van de bank). Een creditboeking op je creditcardrekening betekent juist dat je schuld toeneemt. Dit kan in het begin verwarrend zijn, maar bedenk dat de bank jouw geld als een schuld aan jou ziet (passiva).

Hier is een handig overzicht:

| Rekeningsoort | Debet | Credit |

|---|---|---|

| Activa | Verhoging | Verlaging |

| Passiva | Verlaging | Verhoging |

| Eigen Vermogen | Verlaging | Verhoging |

| Kosten | Verhoging | Verlaging |

| Opbrengsten | Verlaging | Verhoging |

Veelgemaakte Fouten en Hoe Ze te Vermijden

Een veelgemaakte fout is om debet te verwarren met 'geld uit' en credit met 'geld in'. Zoals we hebben gezien, is dit niet altijd het geval. Denk altijd vanuit het perspectief van de rekening en de balansvergelijking.

Tips om fouten te voorkomen:

- Gebruik een boekhoudprogramma: Moderne boekhoudsoftware helpt je bij het correct boeken van transacties.

- Maak een journaalpost: Schrijf eerst de journaalpost uit voordat je hem inboekt. Dit helpt je om de logica te begrijpen.

- Controleer je werk: Zorg ervoor dat de totale debetboekingen gelijk zijn aan de totale creditboekingen.

- Raadpleeg een accountant: Als je er echt niet uitkomt, vraag dan advies aan een professional.

Debet en Credit in de Praktijk: Enkele Voorbeelden

Laten we eens kijken naar een paar praktijkvoorbeelden om het concept verder te verduidelijken:

Voorbeeld 1: Verkoop op rekening

Je verkoopt goederen ter waarde van €500 aan een klant op rekening. Dit betekent dat de klant de factuur later betaalt.

Journaalpost:

- Debet: Debiteuren (vordering op klant) €500

- Credit: Omzet €500

Voorbeeld 2: Betaling van een factuur

Je betaalt een factuur van €200 aan een leverancier.

Journaalpost:

- Debet: Crediteuren (schuld aan leverancier) €200

- Credit: Bank €200

Voorbeeld 3: Afschrijving van een activa

Je schrijft een machine af met €100.

Journaalpost:

- Debet: Afschrijvingskosten €100

- Credit: Geaccumuleerde afschrijving €100

Conclusie

Hoewel de termen debet en credit in eerste instantie misschien intimiderend lijken, zijn ze essentieel voor het begrijpen van de basisprincipes van de boekhouding. Door te onthouden dat debet en credit altijd in evenwicht moeten zijn en door te denken vanuit het perspectief van de rekening, kun je deze concepten beter begrijpen en je financiële overzichten effectiever interpreteren. Het belangrijkste is: oefening baart kunst! Hoe meer je met deze concepten werkt, hoe beter je ze zult begrijpen. Mocht je er zelf niet uitkomen, aarzel dan niet om de hulp van een professional in te schakelen. Een goede boekhouder of accountant kan je helpen om je financiële administratie op orde te krijgen en je inzicht te geven in de financiële prestaties van je bedrijf.

Uiteindelijk is het begrijpen van debet en credit een belangrijke stap naar financiële geletterdheid en controle over je eigen financiën, of het nu gaat om persoonlijke financiën of die van je bedrijf.