Vermogensbelasting Percentage

Hoi allemaal! Vandaag duiken we in een onderwerp dat misschien niet meteen ‘spannend’ klinkt, maar geloof me, het is veel interessanter dan je denkt: de vermogensbelasting! Of, om het een beetje fancy te maken, het percentage daarvan. Waarom zou je je daar druk om maken? Nou, denk er eens over na: het gaat over jouw hard verdiende centen, je spaargeld, je investeringen… Alles waar je voor gewerkt hebt. En wie wil daar nou niet meer over weten?

Dus, pak een kop thee, leun achterover en laten we samen deze (soms ietwat ingewikkelde) materie verkennen. Beloofd, ik zal het zo simpel mogelijk houden!

Wat is Vermogensbelasting Eigenlijk?

Simpel gezegd, vermogensbelasting is een belasting die je betaalt over je vermogen. Wat is vermogen dan? Denk aan al je bezittingen minus je schulden. Dus bijvoorbeeld:

Must Read

- Spaargeld

- Beleggingen (aandelen, obligaties, etc.)

- Onroerend goed (minus de hypotheek)

- En soms zelfs andere waardevolle bezittingen

Het idee is dat als je een bepaald vermogen hebt, je een percentage daarvan afdraagt aan de overheid. Dit geld wordt dan weer gebruikt voor allerlei publieke zaken, zoals onderwijs, gezondheidszorg, en wegen. Klinkt logisch, toch?

Waarom Betalen We Vermogensbelasting?

Oké, de grote vraag: waarom eigenlijk? Waarom moeten we een deel van ons zuurverdiende vermogen afstaan? Nou, de redenen zijn divers:

- Rechtvaardigheid: Het idee is dat mensen met meer vermogen ook meer kunnen bijdragen aan de samenleving. Een soort van eerlijke verdeling van de lasten.

- Financiering van Publieke Diensten: Zoals gezegd, het geld gaat naar belangrijke zaken zoals onderwijs en gezondheidszorg. Denk aan de wegen waarover je rijdt, de scholen waar je kinderen naartoe gaan, en de ziekenhuizen die je verzorgen.

- Stimuleren van Bestedingen: Sommige economen beweren dat vermogensbelasting mensen aanmoedigt om hun geld te investeren of te besteden, in plaats van het op een spaarrekening te laten staan. Of dat echt zo is, daar kunnen we uren over discussiëren...

Maar even eerlijk, het blijft een punt van discussie. Is het eerlijk? Is het effectief? Dat zijn vragen waarover politici en economen het nog steeds niet eens zijn.

Het Vermogensbelasting Percentage: De Kern van de Zaak

Nu komen we bij het percentage. Dit is het percentage van je vermogen dat je daadwerkelijk aan belasting betaalt. En dit percentage kan verschillen, afhankelijk van verschillende factoren.

Hoe wordt dit percentage bepaald?

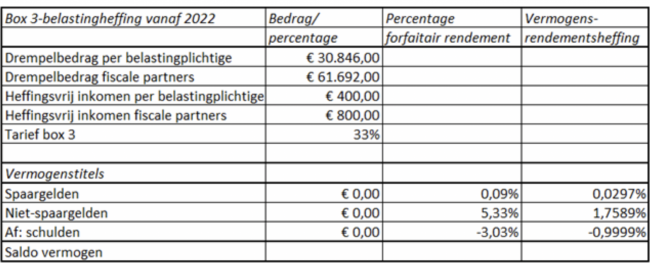

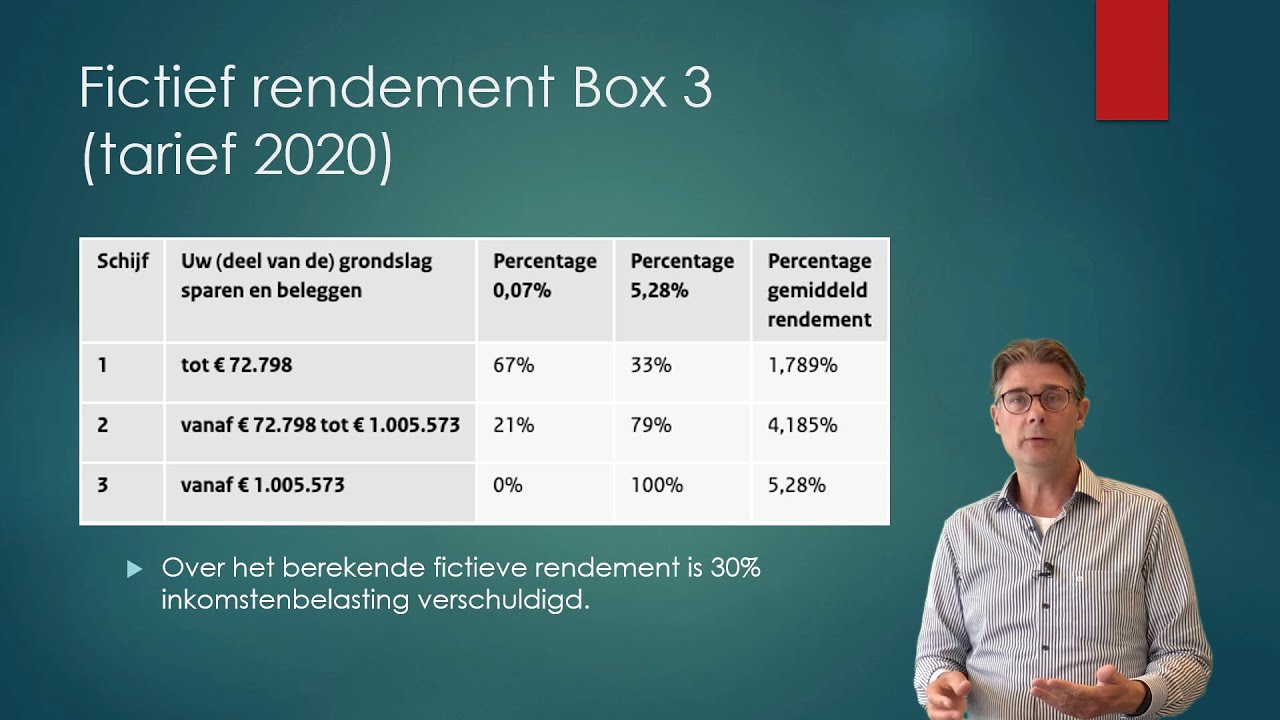

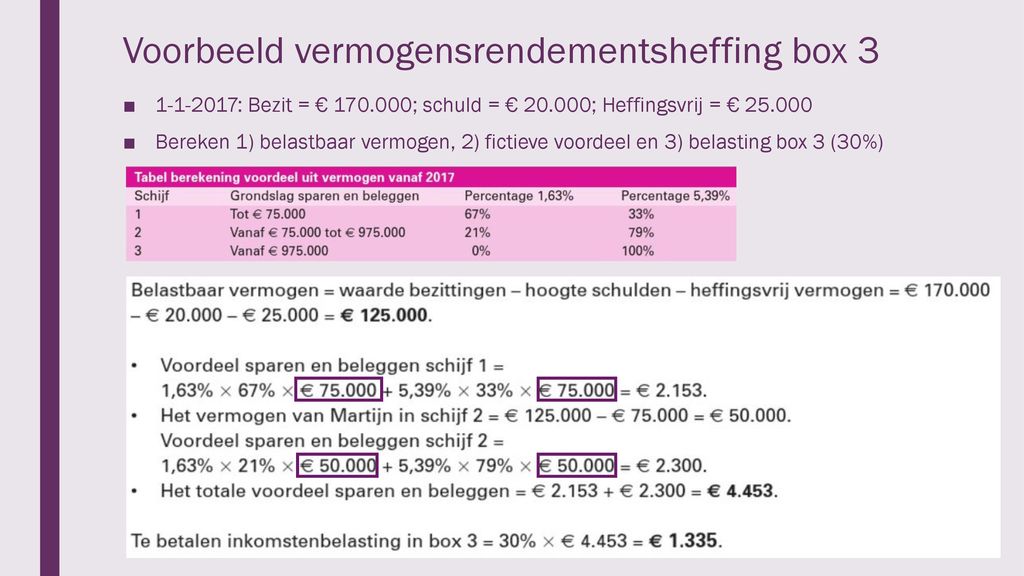

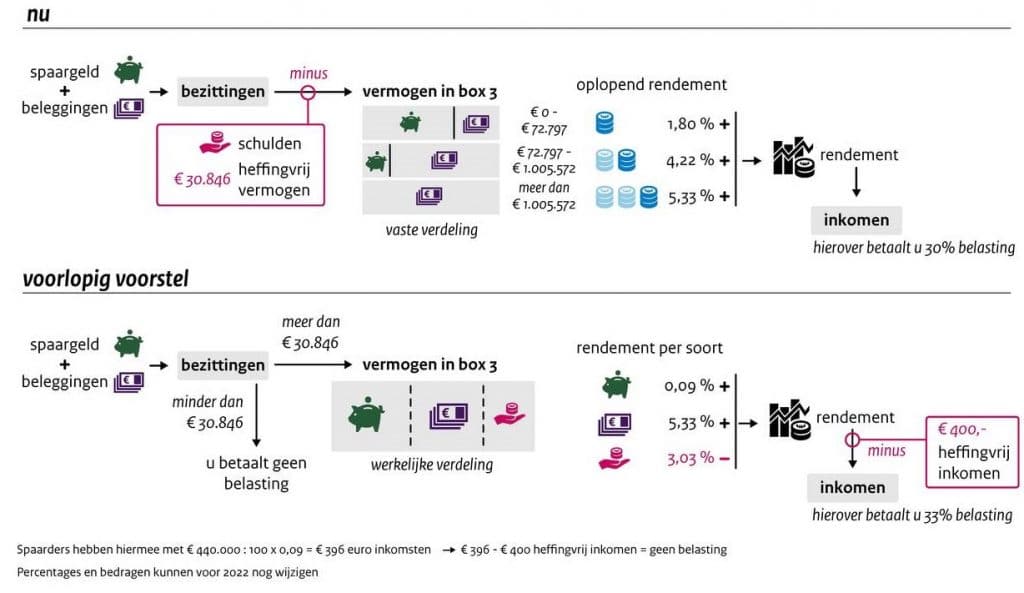

In Nederland, bijvoorbeeld, wordt het percentage vermogensbelasting niet direct over je werkelijke vermogen berekend, maar over een fictief rendement. Dit noemen we de vermogensrendementsheffing.

Wat betekent dat? Stel je voor dat de overheid zegt: "We gaan er vanuit dat je vermogen een bepaald rendement oplevert, ongeacht of dat echt zo is." En over dat fictieve rendement betaal je belasting. Klinkt ingewikkeld? Dat is het misschien ook een beetje, maar laten we het ontleden:

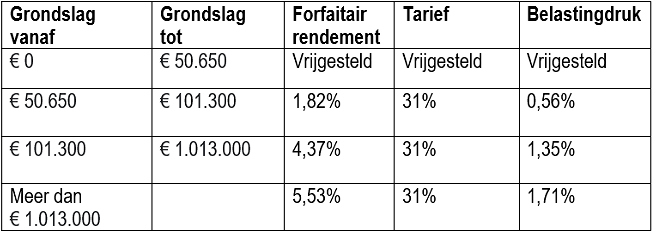

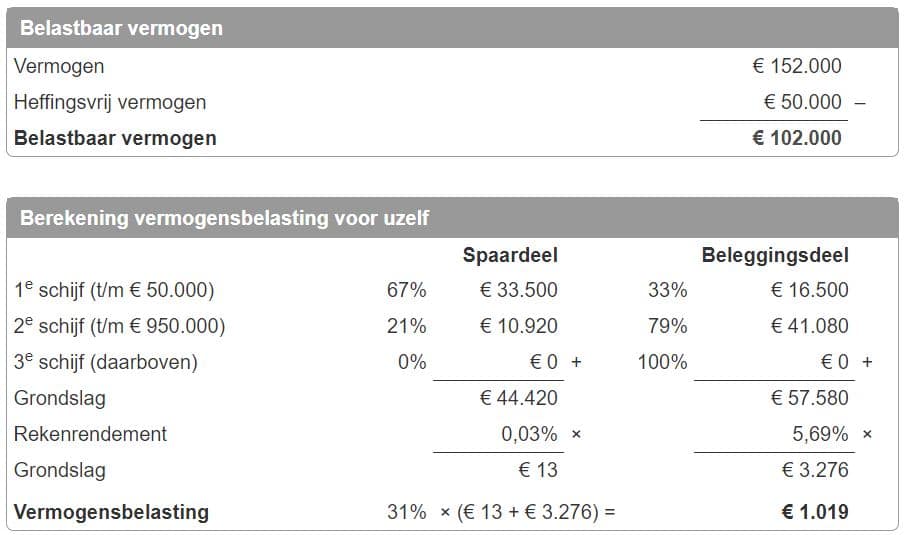

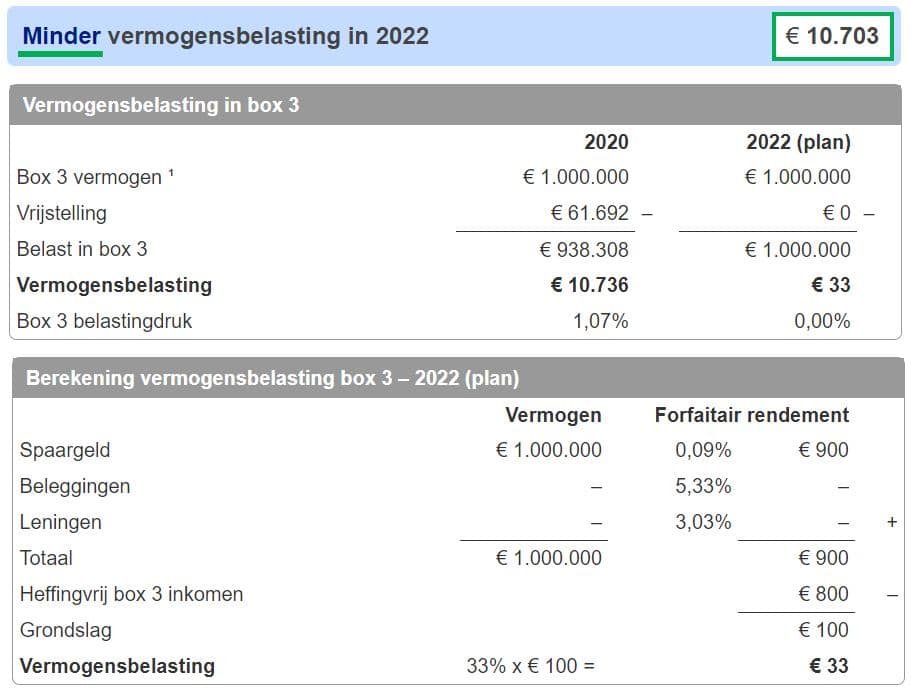

- Schijven: In de praktijk werkt het vaak met schijven. Verschillende vermogensgroottes worden belast tegen verschillende percentages. Hoe hoger je vermogen, hoe hoger het percentage van het fictieve rendement dat je moet afstaan.

- Vrijstellingen: Gelukkig is er vaak een vrijstelling. Dat betekent dat je over een bepaald bedrag aan vermogen geen belasting hoeft te betalen. Dit is bedoeld om kleine spaarders te beschermen.

Een voorbeeld:

Stel, de overheid zegt dat het fictieve rendement voor spaargeld 1% is, en voor beleggingen 4%. En je hebt een ton (100.000 euro) op je spaarrekening staan, en nog eens een ton in aandelen. Dan betaal je belasting over 1% van die ton spaargeld, en 4% van die ton aan aandelen. Over dat bedrag betaal je dan weer een bepaald percentage aan belasting.

Waarom Fictief Rendement?

Waarom niet gewoon belasting heffen over het daadwerkelijke rendement? Dat is een goede vraag! Het idee achter het fictieve rendement is dat het makkelijker te controleren is. Het is immers lastig om van iedereen precies bij te houden hoeveel rendement ze daadwerkelijk maken met hun beleggingen. Een fictief rendement is simpeler te berekenen en te belasten.

Vermogensbelasting in Vergelijking: Is Nederland Uniek?

Hoe zit het met vermogensbelasting in andere landen? Is Nederland een uitzondering?

Het antwoord is: het verschilt enorm! Sommige landen hebben helemaal geen vermogensbelasting, terwijl andere juist een vrij hoge belasting heffen. En de manier waarop de belasting wordt berekend, verschilt ook enorm.

Een paar voorbeelden:

- Zwitserland: Bekend om zijn lage belastingen, maar ze hebben wel een vermogensbelasting. Het percentage is relatief laag, maar het wordt wel berekend over het totale vermogen, niet over een fictief rendement.

- Frankrijk: Had een vermogensbelasting (Impôt de Solidarité sur la Fortune of ISF), maar die is inmiddels vervangen door een belasting op onroerend goed.

- Duitsland: Heeft in het verleden vermogensbelasting gehad, maar die is inmiddels afgeschaft.

Dus, de conclusie is: er is geen "standaard" manier om vermogensbelasting te heffen. Elk land heeft zijn eigen systeem, gebaseerd op zijn eigen politieke en economische overwegingen.

De Impact van Vermogensbelasting: Wat Merk Je Er Van?

Oké, we hebben het gehad over wat vermogensbelasting is, hoe het werkt, en hoe het in andere landen is geregeld. Maar wat betekent dit nou allemaal voor jou?

De impact van vermogensbelasting kan groot zijn, afhankelijk van je vermogen. Hier zijn een paar punten om over na te denken:

- Minder Rendement: Je betaalt belasting over je vermogen, dus je houdt minder rendement over. Dit kan invloed hebben op je spaardoelen, zoals je pensioen of de studie van je kinderen.

- Beleggingsstrategie: Vermogensbelasting kan je beleggingsstrategie beïnvloeden. Misschien ga je op zoek naar beleggingen die minder belast worden, of overweeg je om je vermogen anders te structureren.

- Vermogensplanning: Het is belangrijk om rekening te houden met vermogensbelasting bij je vermogensplanning. Zorg ervoor dat je weet wat de regels zijn, en hoe je je vermogen het beste kunt beheren om belasting te minimaliseren.

Tips om Slimmer met Vermogensbelasting Om te Gaan

Gelukkig zijn er een paar dingen die je kunt doen om slimmer met vermogensbelasting om te gaan:

- Maak Gebruik van Vrijstellingen: Zorg ervoor dat je de vrijstellingen volledig benut. Vaak is er een bepaald bedrag aan vermogen waarover je geen belasting hoeft te betalen.

- Spreid je Vermogen: Overweeg om je vermogen te spreiden over verschillende soorten beleggingen. Sommige beleggingen worden wellicht minder zwaar belast dan andere.

- Overweeg een Schenking: Je kunt overwegen om een deel van je vermogen te schenken aan je kinderen of kleinkinderen. Dit kan voordelig zijn voor de erfbelasting, en soms ook voor de vermogensbelasting.

- Win Advies In: Raadpleeg een financieel adviseur. Hij of zij kan je helpen om je vermogen optimaal te beheren, rekening houdend met de belastingregels.

De Toekomst van Vermogensbelasting: Wat Kunnen We Verwachten?

Tot slot, wat kunnen we verwachten van de toekomst van vermogensbelasting? Dit is een vraag die moeilijk te beantwoorden is, omdat de politieke winden snel kunnen draaien.

Er zijn een paar trends die we in de gaten moeten houden:

- Politieke Discussie: Vermogensbelasting is een politiek gevoelig onderwerp. De discussie over de rechtvaardigheid en effectiviteit van vermogensbelasting zal waarschijnlijk blijven voortduren.

- Internationale Ontwikkelingen: De belastingregels in andere landen kunnen invloed hebben op de Nederlandse vermogensbelasting. Misschien zien we een trend naar meer harmonisatie van de belastingregels binnen de EU.

- Technologische Ontwikkelingen: Nieuwe technologieën kunnen het makkelijker maken om vermogen te traceren en te belasten. Misschien zien we in de toekomst meer geavanceerde manieren om vermogensbelasting te heffen.

Kortom, de toekomst van vermogensbelasting is onzeker. Maar één ding is zeker: het is belangrijk om op de hoogte te blijven van de ontwikkelingen, zodat je je vermogen optimaal kunt beheren!

Zo, dat was een korte (maar hopelijk duidelijke) uitleg over vermogensbelasting en het percentage daarvan. Ik hoop dat je er iets van hebt opgestoken! En onthoud: het is jouw geld, dus het is belangrijk om te weten wat ermee gebeurt. Succes!