Vanaf Welk Inkomen Betaal Je Belasting

Je bent hard aan het werk, bouwt aan je carrière, en ziet je salaris groeien. Dat is fantastisch! Maar dan komt de vraag: vanaf welk inkomen betaal je belasting? Dit is een vraag die velen bezighoudt, en het antwoord is helaas niet zo simpel als 'vanaf € X'. Laten we de complexiteit ontrafelen en kijken wat dit concreet voor jou betekent.

Het voelt misschien alsof de belastingdienst een deel van je zuurverdiende geld afpakt. Maar zie het ook als een bijdrage aan de samenleving, waarmee we scholen, wegen, en de zorg financieren. Transparantie over hoe dit werkt, kan helpen om je financiële planning beter te begrijpen.

Het Belastbaar Inkomen: De Basis

Om te bepalen vanaf welk inkomen je belasting betaalt, moeten we kijken naar het belastbaar inkomen. Dit is niet hetzelfde als je bruto salaris. Van je bruto salaris worden namelijk nog bepaalde zaken afgetrokken of bijgeteld voordat je je belastbaar inkomen hebt.

Must Read

- Bruto Salaris: Het bedrag dat je verdient voordat er belasting en premies worden ingehouden.

- Loonheffing: De voorlopige belasting die je werkgever inhoudt en afdraagt aan de Belastingdienst.

- Heffingskortingen: Kortingen op de te betalen belasting.

Je belastbaar inkomen is dus het inkomen waarover uiteindelijk belasting wordt berekend. En hier komt de eerste cruciale stap: het bepalen van de schijven in de inkomstenbelasting.

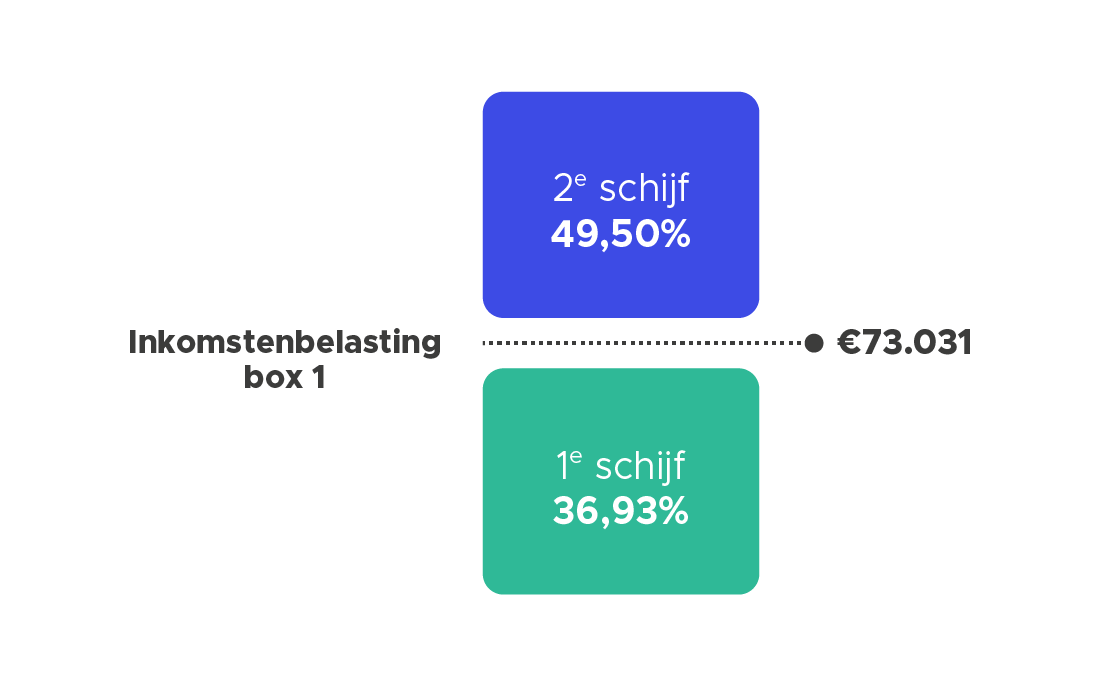

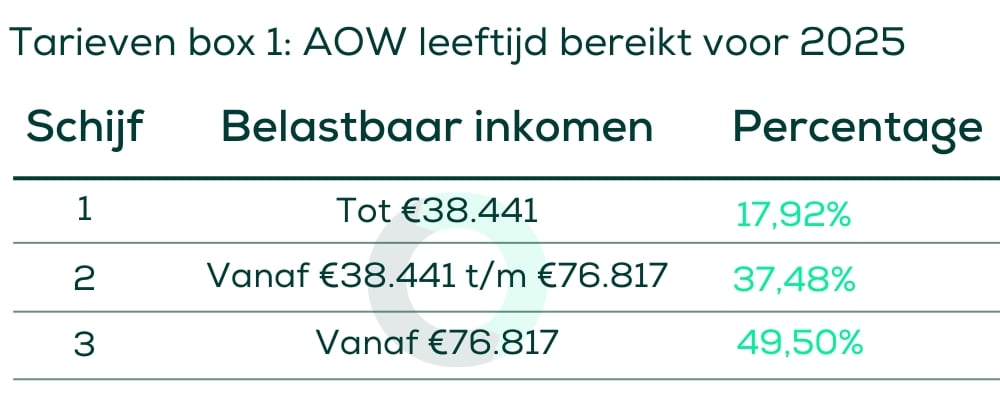

De Belastingschijven: Hoe Het Werkt

Nederland kent een progressief belastingstelsel. Dit betekent dat hoe hoger je inkomen, hoe hoger het percentage belasting dat je betaalt. Dit wordt verdeeld over verschillende schijven.

Hoe Werken de Schijven Concreet?

Stel, er zijn (vereenvoudigd) twee schijven:

- Schijf 1: Tot € 30.000 betaal je 37% belasting.

- Schijf 2: Boven € 30.000 betaal je 49,5% belasting.

Als je € 40.000 verdient, betaal je 37% over de eerste € 30.000 en 49,5% over de overige € 10.000. Het is dus niet zo dat je over je hele inkomen 49,5% betaalt. Dit is een belangrijk misverstand!

De Belastingvrije Voet: Jouw Startpunt

Dan nu het goede nieuws: er is een belastingvrije voet. Dit is een bedrag dat je mag verdienen zonder dat je daar belasting over betaalt. Dit is essentieel om te bepalen vanaf welk inkomen je daadwerkelijk belastingplichtig bent.

Deze belastingvrije voet, officieel de heffingskorting, is afhankelijk van je persoonlijke situatie, zoals je leeftijd en of je wel of geen partner hebt. De algemene heffingskorting is de belangrijkste en wordt jaarlijks vastgesteld.

De Algemene Heffingskorting

De algemene heffingskorting is een korting op de inkomstenbelasting en loonbelasting. Deze korting wordt automatisch verrekend via je loonstrook. Hoe hoger je inkomen, hoe lager de algemene heffingskorting.

Stel dat de algemene heffingskorting €3.000 is. Dit betekent dat je in feite €3.000 minder belasting hoeft te betalen. Dit vertaalt zich in een hoger netto salaris.

Rekenen met Heffingskortingen: Een Voorbeeld

Laten we een voorbeeld nemen:

- Bruto Jaarsalaris: € 25.000

- Algemene Heffingskorting: € 3.000 (vereenvoudigd)

In dit geval, betaal je belasting over € 25.000. Echter, dankzij de heffingskorting, wordt je totale belastingaanslag verminderd met € 3.000. Je netto inkomen stijgt dus aanzienlijk.

De Realiteit Is Complexer

Het is belangrijk te onthouden dat dit een vereenvoudigd voorbeeld is. Er zijn nog andere heffingskortingen die van toepassing kunnen zijn, zoals de arbeidskorting (voor werkenden) en de ouderenkorting (voor ouderen).

Counterpoints: Kritiek en Alternatieven

Natuurlijk is er kritiek op het huidige belastingstelsel. Sommigen vinden het te complex, terwijl anderen van mening zijn dat het niet eerlijk is. Een veelgehoord argument is dat de hoge belastingtarieven in de hogere schijven ondernemerschap ontmoedigen.

Alternatieve belastingmodellen, zoals een vlaktaks (waarbij iedereen hetzelfde percentage betaalt, ongeacht het inkomen) worden regelmatig geopperd. Echter, deze modellen hebben ook hun nadelen, zoals een mogelijke toename van de inkomensongelijkheid.

Hoe Dit Jou Beïnvloedt

Het begrijpen van vanaf welk inkomen je belasting betaalt, is cruciaal voor je financiële planning. Het stelt je in staat om:

- Je netto salaris beter in te schatten: Weet wat je daadwerkelijk overhoudt na belasting.

- Financiële beslissingen te nemen: Denk aan investeringen, sparen of het aangaan van een hypotheek.

- Optimaal gebruik te maken van aftrekposten: Denk aan hypotheekrenteaftrek, giften aan goede doelen, etc.

Het is ook belangrijk om te weten dat je soms geld kunt terugkrijgen van de Belastingdienst. Dit kan bijvoorbeeld het geval zijn als je te veel belasting hebt betaald, of als je recht hebt op bepaalde toeslagen (zoals zorgtoeslag of huurtoeslag).

Aftrekposten en Toeslagen

Aftrekposten verlagen je belastbaar inkomen, waardoor je minder belasting betaalt. Toeslagen zijn financiële tegemoetkomingen van de overheid, afhankelijk van je inkomen en persoonlijke situatie.

Oplossingen en Actiepunten

Wat kun je nu concreet doen?

- Check je loonstrook: Begrijp de verschillende posten en de invloed op je netto salaris.

- Maak een proefberekening: Gebruik de tool op de website van de Belastingdienst om je inkomstenbelasting te berekenen.

- Raadpleeg een belastingadviseur: Voor complexere situaties kan een professional je helpen om optimaal gebruik te maken van alle mogelijkheden.

- Wees je bewust van deadlines: Zorg dat je je aangifte op tijd indient.

De Belastingdienst biedt veel informatie en tools aan op hun website. Neem de tijd om je hierin te verdiepen. Ook zijn er talloze online resources en cursussen die je kunnen helpen om je financiële kennis te vergroten.

Onthoud dat de belastingregels complex kunnen zijn, maar met de juiste informatie en planning, kun je weloverwogen financiële beslissingen nemen. Het is belangrijk om je bewust te zijn van je rechten en plichten als belastingbetaler.

Dus, nu je meer inzicht hebt in de wereld van de inkomstenbelasting, wat zijn de eerste stappen die je gaat zetten om je financiën beter te begrijpen en te optimaliseren? Ga je je loonstrook eens goed bekijken, of ga je direct de proefberekening van de Belastingdienst invullen?

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.metronieuws.nl%2Fwp-content%2Fuploads%2F2024%2F06%2FZoveel-belasting-betaal-je-over-je-vakantiegeld.jpg)