Vanaf Welk Bedrag Belasting Op Spaargeld

Zorgen over spaargeld en belasting zijn begrijpelijk. Je hebt hard gewerkt om een buffer op te bouwen, en de gedachte dat de fiscus een deel daarvan opeist, kan frustrerend zijn. Veel spaarders vragen zich af: Vanaf welk bedrag moet ik belasting betalen over mijn spaargeld? Het antwoord is niet altijd simpel en hangt af van verschillende factoren. Dit artikel loodst je door de complexe regels en helpt je te begrijpen hoe het zit.

De Grondslag Sparen en Beleggen (Box 3)

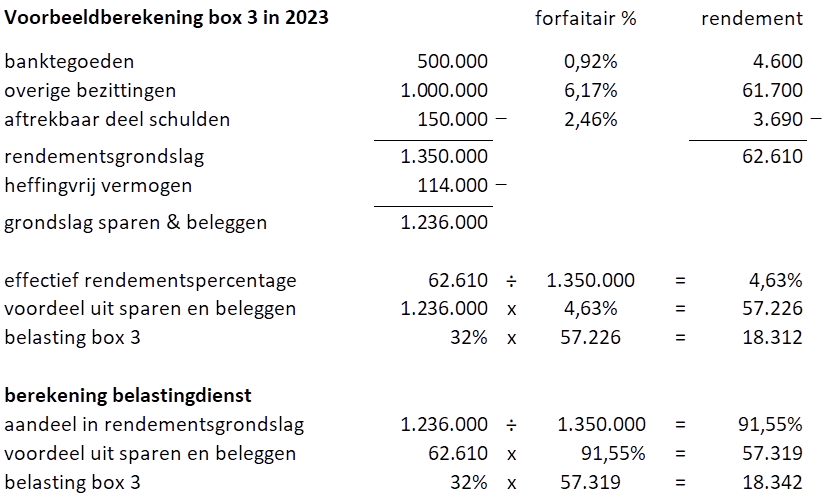

In Nederland wordt vermogen, waaronder spaargeld, belast in Box 3 van de inkomstenbelasting. Dit is de zogenoemde Grondslag Sparen en Beleggen. Het gaat hierbij niet alleen om spaargeld, maar ook om beleggingen, onroerend goed (niet zijnde je eigen woning) en andere bezittingen. De belasting wordt niet geheven over het daadwerkelijke rendement (bijvoorbeeld de rente die je ontvangt), maar over een fictief rendement dat de overheid vaststelt. Dit fictieve rendement is afhankelijk van de omvang van je vermogen.

De gedachte achter Box 3 is dat iedereen met vermogen de mogelijkheid heeft om rendement te behalen, ongeacht of dit daadwerkelijk gebeurt. De kritiek op dit systeem, dat het fictieve rendement in het verleden vaak hoger was dan het werkelijke rendement, heeft geleid tot aanpassingen in de wetgeving. We komen hier later op terug.

Must Read

Het Heffingsvrij Vermogen

Goed nieuws! Je betaalt niet over je gehele vermogen belasting. Er is namelijk een heffingsvrij vermogen. Dit is het bedrag aan spaargeld en andere bezittingen dat je mag hebben zonder dat je er belasting over betaalt. In 2024 is dit heffingsvrij vermogen vastgesteld op €57.000 per persoon. Voor fiscaal partners (bijvoorbeeld gehuwden of samenwonenden) is dit bedrag €114.000.

Stel, je hebt €50.000 op je spaarrekening staan. Omdat dit bedrag onder het heffingsvrij vermogen van €57.000 ligt, hoef je geen belasting te betalen over je spaargeld. Heb je echter €65.000, dan betaal je belasting over het bedrag boven de €57.000, dus over €8.000.

Hoe wordt de Belasting berekend?

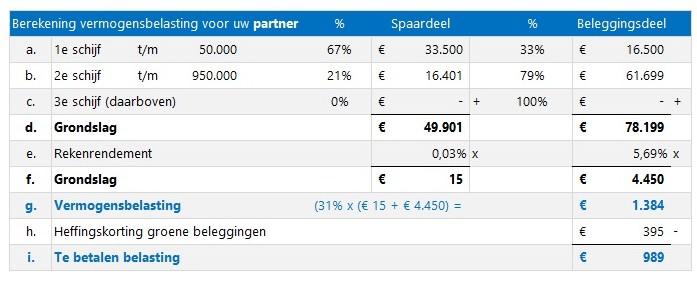

Zoals gezegd, wordt de belasting in Box 3 berekend over een fictief rendement. Dit rendement wordt bepaald door de overheid en is afhankelijk van de hoogte van je vermogen. De Belastingdienst hanteert schijven, waarbij een hoger vermogen leidt tot een hoger fictief rendement.

De exacte percentages van het fictieve rendement en de belastingtarieven variëren per jaar en worden jaarlijks opnieuw vastgesteld. Het is dus belangrijk om de actuele tarieven en schijven te raadplegen op de website van de Belastingdienst. Het algemene principe is echter dat over het berekende rendement, een vast percentage aan belasting wordt geheven. In 2024 is dit percentage 36%.

Voorbeeld:

- Je hebt €70.000 aan vermogen.

- Je heffingsvrij vermogen is €57.000.

- Je betaalt belasting over €13.000 (€70.000 - €57.000).

- De Belastingdienst berekent een fictief rendement over die €13.000 (het percentage hangt af van de actuele schijven, laten we aannemen 2,46% voor de eenvoud).

- Het fictieve rendement is dan €319,80 (€13.000 x 2,46%).

- Je betaalt 36% belasting over dat fictieve rendement: €115,13 (€319,80 x 36%).

Dit is een vereenvoudigd voorbeeld. De exacte berekening kan complexer zijn en is afhankelijk van de samenstelling van je vermogen en de geldende schijven en tarieven.

Groen Sparen en Beleggen

Er is een uitzondering op de regel: groen sparen en beleggen. Als je je spaargeld of beleggingen investeert in groene projecten of duurzame initiatieven die door de overheid zijn aangemerkt, kan je profiteren van een hogere vrijstelling in Box 3. Dit kan een interessante optie zijn als je duurzaam wilt investeren en tegelijkertijd belasting wilt besparen. De exacte voorwaarden en vrijstellingen voor groen sparen en beleggen veranderen ook jaarlijks. Informeer je goed over de criteria.

Kritiek en Aanpassingen in Box 3

Zoals eerder vermeld, is er veel kritiek geweest op de manier waarop Box 3 de belasting op vermogen berekent. In het verleden is gebleken dat het fictieve rendement vaak hoger was dan het werkelijke rendement, vooral in periodes van lage spaarrentes. Dit leidde tot rechtszaken en uiteindelijk tot aanpassingen in de wetgeving. De Hoge Raad oordeelde dat de belastingheffing in strijd was met het Europees Verdrag voor de Rechten van de Mens.

De overheid werkt aan een nieuw stelsel voor de vermogensbelasting in Box 3. Het doel is om de belastingheffing meer aan te laten sluiten op het werkelijke rendement dat wordt behaald op spaargeld en beleggingen. De invoering van dit nieuwe stelsel is echter complex en zal nog enige tijd duren. Tot die tijd gelden tijdelijke maatregelen om de belastingheffing in Box 3 te corrigeren. De Belastingdienst probeert nu meer aan te sluiten bij de vermogensmix (sparen vs. beleggen) en daar het fictieve rendement op aan te passen. Dit is nog steeds een discussiepunt en kan wijzigen in de toekomst.

Wat kun je doen om Belasting te Besparen?

Hoewel je de belastingplicht niet kunt ontlopen, zijn er wel manieren om je belastingdruk te verminderen:

- Maak optimaal gebruik van het heffingsvrij vermogen: Zorg ervoor dat je weet wat het heffingsvrij vermogen is en verdeel je vermogen eventueel over je partner als je fiscaal partners bent.

- Onderzoek groen sparen en beleggen: Investeer in groene projecten of duurzame initiatieven om te profiteren van de hogere vrijstellingen.

- Spreid je vermogen: Afhankelijk van je risicobereidheid kan je overwegen om een deel van je spaargeld te beleggen.

- Check je voorlopige aanslag: Controleer of de voorlopige aanslag correct is en pas deze aan als je verwacht dat je vermogen of inkomen wijzigt.

- Laat je adviseren: Een financieel adviseur kan je helpen om je financiële situatie in kaart te brengen en te kijken naar mogelijkheden om je belastingdruk te optimaliseren.

Realistische Verwachtingen

Het is belangrijk om realistische verwachtingen te hebben. Belasting betalen hoort erbij, en het is niet altijd mogelijk om de belastingdruk volledig te vermijden. Probeer je te focussen op het optimaliseren van je financiële situatie binnen de bestaande regels en laat je informeren over de actuele wetgeving en de veranderingen die eraan komen. De Belastingdienst heeft op haar website veel voorbeelden staan van hoe de vermogensbelasting berekend wordt, die je als startpunt kan gebruiken.

Conclusie

De belasting op spaargeld in Nederland, via Box 3, is een complex onderwerp. Het is belangrijk om te weten dat er een heffingsvrij vermogen is en dat de belasting wordt berekend over een fictief rendement. De regels zijn aan verandering onderhevig, dus het is essentieel om op de hoogte te blijven van de actuele wetgeving en tarieven. Maak gebruik van de mogelijkheden om je belastingdruk te verminderen, zoals groen sparen en beleggen, en laat je eventueel adviseren door een financieel adviseur.

Begrijp jij nu beter vanaf welk bedrag je belasting betaalt over je spaargeld, en welke stappen ga jij ondernemen om je financiële situatie te optimaliseren met deze kennis in het achterhoofd?