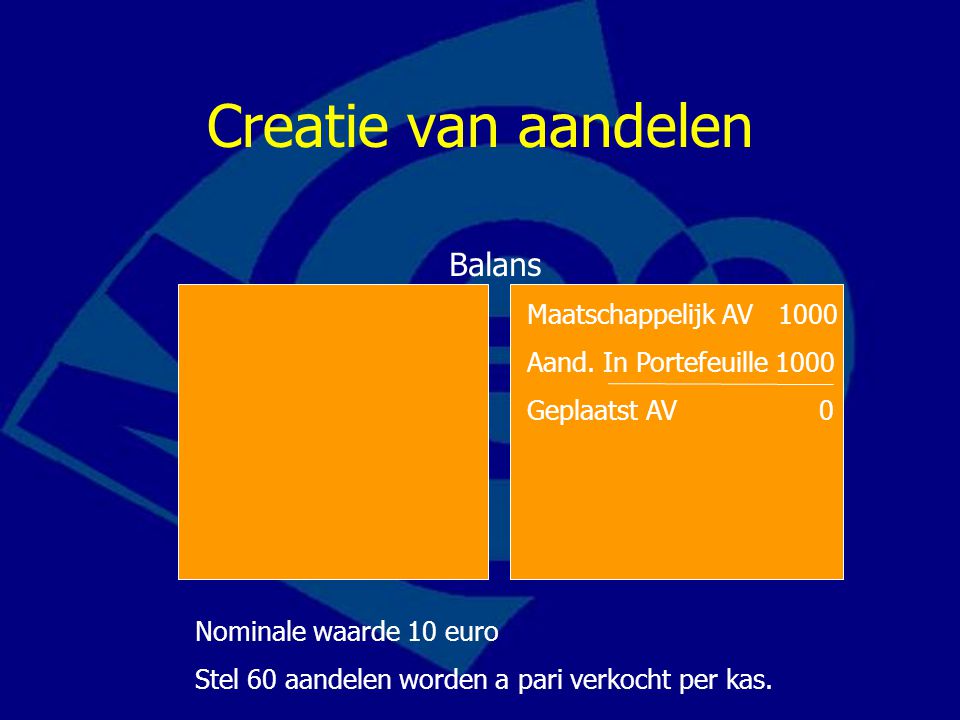

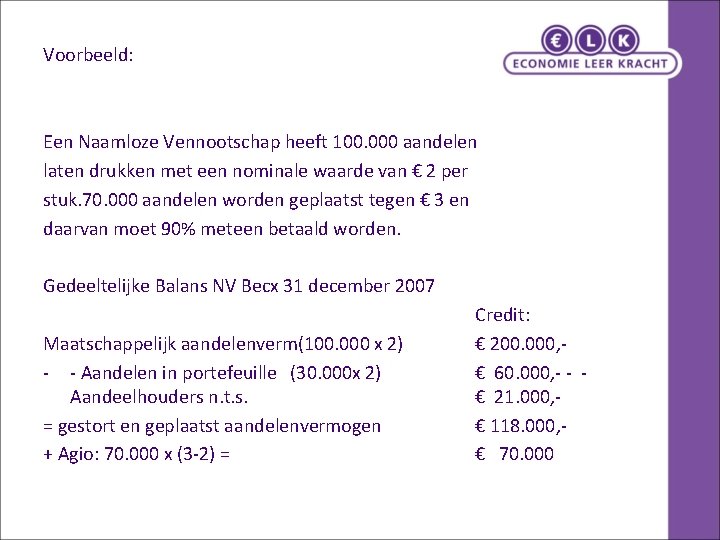

Uitgifte Aandelen Tegen Nominale Waarde

Ken je dat gevoel? Je wilt leren over de financiële wereld, maar je verdwaalt in de complexe termen en ingewikkelde processen. Neem nou het uitgeven van aandelen tegen nominale waarde. Klinkt ingewikkeld, toch? Veel studenten en beginnende beleggers worstelen hiermee. In dit artikel gaan we samen deze uitdaging aan. We ontleden het concept, bekijken de praktische aspecten, en zorgen ervoor dat je het daarna zelf kunt toepassen.

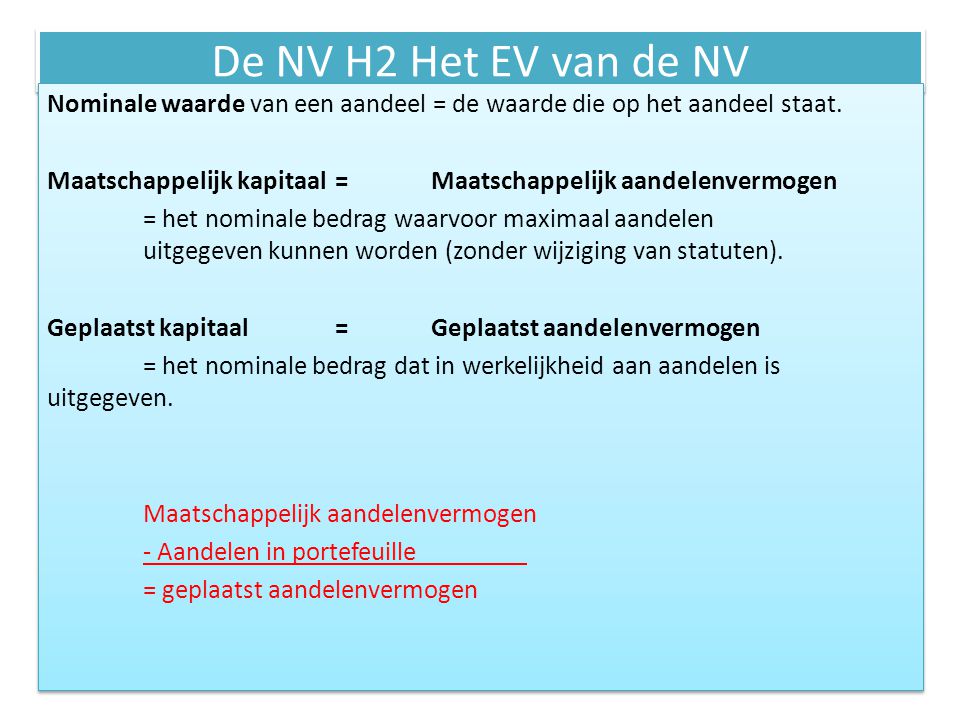

Wat is de nominale waarde van een aandeel?

De nominale waarde, ook wel par waarde genoemd, is de vaste waarde die aan een aandeel wordt toegekend bij de oprichting van een bedrijf. Zie het als de 'gezichtswaarde' van het aandeel. Het is een belangrijke term in de context van aandelenuitgifte, maar het is essentieel om te begrijpen dat de nominale waarde vaak los staat van de werkelijke marktwaarde.

"De nominale waarde is de in de statuten van een vennootschap vastgestelde waarde van een aandeel," aldus Prof. Dr. Mr. P. van Schilfgaarde, een autoriteit op het gebied van ondernemingsrecht. Deze waarde staat vaak vermeld op het aandeel zelf (hoewel fysieke aandelen tegenwoordig zeldzaam zijn) en in de statuten van de onderneming.

Must Read

Waarom is het belangrijk? De nominale waarde speelt een rol bij de boekhoudkundige verwerking van de aandelenuitgifte en kan van invloed zijn op de berekening van het agio (het bedrag boven de nominale waarde dat voor een aandeel wordt betaald).

Voorbeeld ter verduidelijking:

- Stel, een bedrijf geeft 1.000 aandelen uit met een nominale waarde van €1 per aandeel.

- Het totale nominale aandelenkapitaal is dan 1.000 aandelen * €1 = €1.000.

- Als de aandelen worden verkocht voor €5 per aandeel, is het agio €4 per aandeel (€5 - €1).

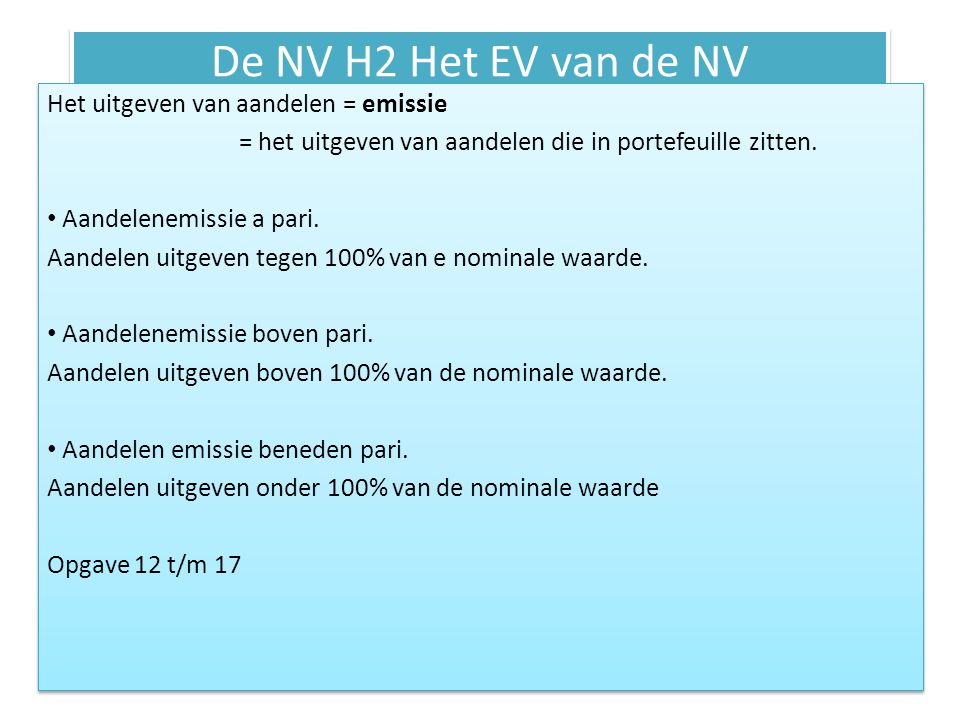

Uitgifte van aandelen tegen nominale waarde

De uitgifte van aandelen tegen nominale waarde betekent simpelweg dat een bedrijf nieuwe aandelen verkoopt voor precies de prijs die als nominale waarde is vastgesteld. In de praktijk komt dit niet vaak voor, zeker niet bij beursgenoteerde bedrijven. Meestal worden aandelen uitgegeven tegen een prijs die hoger ligt dan de nominale waarde (met agio dus), omdat de marktwaarde door vraag en aanbod wordt bepaald.

Wanneer gebeurt dit dan wel? Meestal bij de oprichting van een bedrijf of bij een private plaatsing van aandelen aan een beperkte groep investeerders. Soms kan het ook voorkomen bij herstructureringen of compensaties aan werknemers.

De voordelen: Eenvoud en transparantie in de boekhouding. Het is makkelijker te begrijpen en te administreren dan uitgifte met agio.

De nadelen: Het bedrijf loopt mogelijk potentiële inkomsten mis. Als de marktwaarde van het aandeel hoger is dan de nominale waarde, laat het bedrijf geld liggen door de aandelen te goedkoop te verkopen. Dit kan kritiek opleveren van bestaande aandeelhouders.

De boekhoudkundige verwerking

Laten we eens kijken naar hoe de uitgifte van aandelen tegen nominale waarde boekhoudkundig wordt verwerkt. Dit is cruciaal voor het begrijpen van de financiële gevolgen.

Stappenplan:

- Debiteer (vermeerder) de bankrekening met het bedrag dat is ontvangen voor de aandelen.

- Crediteer (vermeerder) het aandelenkapitaal met het nominale bedrag van de uitgegeven aandelen.

Voorbeeld: Stel, een bedrijf geeft 500 aandelen uit tegen een nominale waarde van €2 per aandeel. De boekhoudkundige journaalpost ziet er dan als volgt uit:

- Debet: Bank €1.000 (500 aandelen * €2)

- Credit: Aandelenkapitaal €1.000

Belangrijk: Er is geen sprake van agio in dit geval, omdat de aandelen tegen nominale waarde zijn uitgegeven.

.jpg)

Impact op het aandelenkapitaal

De uitgifte van aandelen tegen nominale waarde heeft direct invloed op het aandelenkapitaal van de onderneming. Het aandelenkapitaal is een belangrijk onderdeel van het eigen vermogen en vertegenwoordigt het totale nominale bedrag van alle uitgegeven aandelen.

Verhoging van het aandelenkapitaal: Door de uitgifte van nieuwe aandelen stijgt het aandelenkapitaal. Dit kan positief zijn, omdat het de financiële positie van het bedrijf versterkt en de kredietwaardigheid kan verbeteren. Het vergroot ook het vermogen van het bedrijf om te investeren in groei.

Verwatering: Aan de andere kant kan de uitgifte van nieuwe aandelen leiden tot verwatering van het belang van bestaande aandeelhouders. Elke aandeel vertegenwoordigt een kleiner percentage van het totale aandelenkapitaal. Dit kan de winst per aandeel (WPA) verlagen en de controle over het bedrijf beïnvloeden. Daarom is het belangrijk dat bedrijven zorgvuldig overwegen of de voordelen van de aandelenuitgifte opwegen tegen de mogelijke verwatering.

Praktische tips en tools

Om je begrip van de uitgifte van aandelen tegen nominale waarde te vergroten, zijn hier enkele praktische tips en tools:

- Analyseer jaarverslagen: Bekijk de jaarverslagen van verschillende bedrijven en zoek naar informatie over de aandelenstructuur en de uitgifte van aandelen. Let op de nominale waarde, het agio, en de impact op het aandelenkapitaal.

- Gebruik online tools: Er zijn diverse online tools beschikbaar om aandelenkoersen en financiële gegevens te analyseren. Websites zoals Yahoo Finance of Google Finance kunnen nuttige informatie bieden.

- Simuleer een aandelenuitgifte: Maak een spreadsheet waarin je de boekhoudkundige journaalposten simuleert voor de uitgifte van aandelen tegen nominale waarde. Varieer met het aantal aandelen en de nominale waarde om de impact op het aandelenkapitaal te visualiseren.

- Volg een cursus: Overweeg het volgen van een cursus over bedrijfsfinanciering of accounting. Veel online platforms bieden betaalbare cursussen aan die je kunt volgen in je eigen tempo. Coursera en edX zijn goede voorbeelden.

- Lees vakliteratuur: Investeer in boeken over bedrijfsfinanciering en accounting. Een goed basisboek kan je helpen om de fundamentele concepten te begrijpen. Titels van auteurs zoals Aswath Damodaran zijn zeer aan te bevelen.

Conclusie

De uitgifte van aandelen tegen nominale waarde is een fundamenteel concept in de financiële wereld. Hoewel het in de praktijk minder vaak voorkomt dan uitgifte met agio, is het essentieel om de principes te begrijpen. Door de boekhoudkundige verwerking te kennen, de impact op het aandelenkapitaal te analyseren, en de voorgestelde praktische tips toe te passen, kun je je kennis en vaardigheden op dit gebied aanzienlijk verbeteren. Onthoud: financiële geletterdheid is een reis, geen bestemming. Blijf leren en experimenteren, en je zult steeds meer vertrouwd raken met de complexe wereld van financiën.

Zoals Benjamin Franklin ooit zei: "An investment in knowledge pays the best interest." Blijf dus investeren in je eigen kennis en je zult de vruchten plukken. Succes!

.jpg)