Tweede Woning Box 3 Berekenen

Hé allemaal! Heb je er ooit over nagedacht om te investeren in een tweede woning? Misschien een knus huisje aan de kust, een appartement in een bruisende stad, of zelfs een chalet in de bergen? Klinkt goed, toch? Maar voordat je je spaargeld over de balk smijt, is er iets waar je rekening mee moet houden: Box 3. En dat berekenen... tja, daar gaan we het vandaag over hebben. No worries, we maken het behapbaar!

Wat is Box 3 eigenlijk? Een simpele uitleg

Oké, even een stapje terug. Wat is Box 3 in vredesnaam? Zie het als een soort verzamelbak voor al je vermogen. Alles wat niet onder je salaris (Box 1) of aandelen in een bedrijf (Box 2) valt, komt hier terecht. Denk aan spaargeld, beleggingen, en… jawel, je tweede woning! De belastingdienst gaat ervan uit dat je over dit vermogen een bepaald rendement behaalt, en daar moet je belasting over betalen. Het is een beetje alsof je een taart hebt (je vermogen) en de belastingdienst een klein stukje wil (de belasting). Alleen is die taart niet altijd even makkelijk te verdelen, snap je?

Het berekenen van Box 3 kan soms aanvoelen als het oplossen van een Rubik's kubus met je ogen dicht. Maar geen paniek! We gaan stap voor stap bekijken hoe je dat doet, specifiek voor die tweede woning.

Must Read

Waarom is dit belangrijk voor jouw tweede woning?

Waarom al die moeite? Nou, het bedrag dat je aan Box 3 belasting betaalt, kan aanzienlijk zijn, zeker als je tweede woning veel waard is. Het is dus cruciaal om te weten wat je te wachten staat, zodat je niet voor onaangename verrassingen komt te staan. Denk eraan, je wilt niet dat je droomhuis plotseling een financiële nachtmerrie wordt, toch?

De basis: Hoe bereken je Box 3 voor je tweede woning?

Goed, we gaan aan de slag! Laten we eens kijken hoe je die Box 3 belasting voor je tweede huis berekent. Hier komt het stappenplan:

- Waarde bepalen: Allereerst heb je de WOZ-waarde van je tweede woning nodig. Deze waarde wordt jaarlijks vastgesteld door de gemeente. Je kunt de WOZ-waarde vinden op je aanslagbiljet gemeentelijke belastingen. Denk eraan, dit is niet per se de prijs waarvoor je de woning zou verkopen, maar een schatting van de gemeente.

- Schulden aftrekken: Heb je een hypotheek op je tweede woning? Dan mag je de schuld aftrekken van de WOZ-waarde. Stel, je huis is €300.000 waard en je hebt een hypotheek van €100.000, dan is de waarde voor Box 3 €200.000.

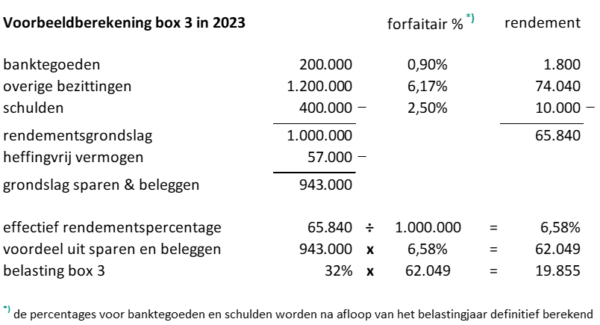

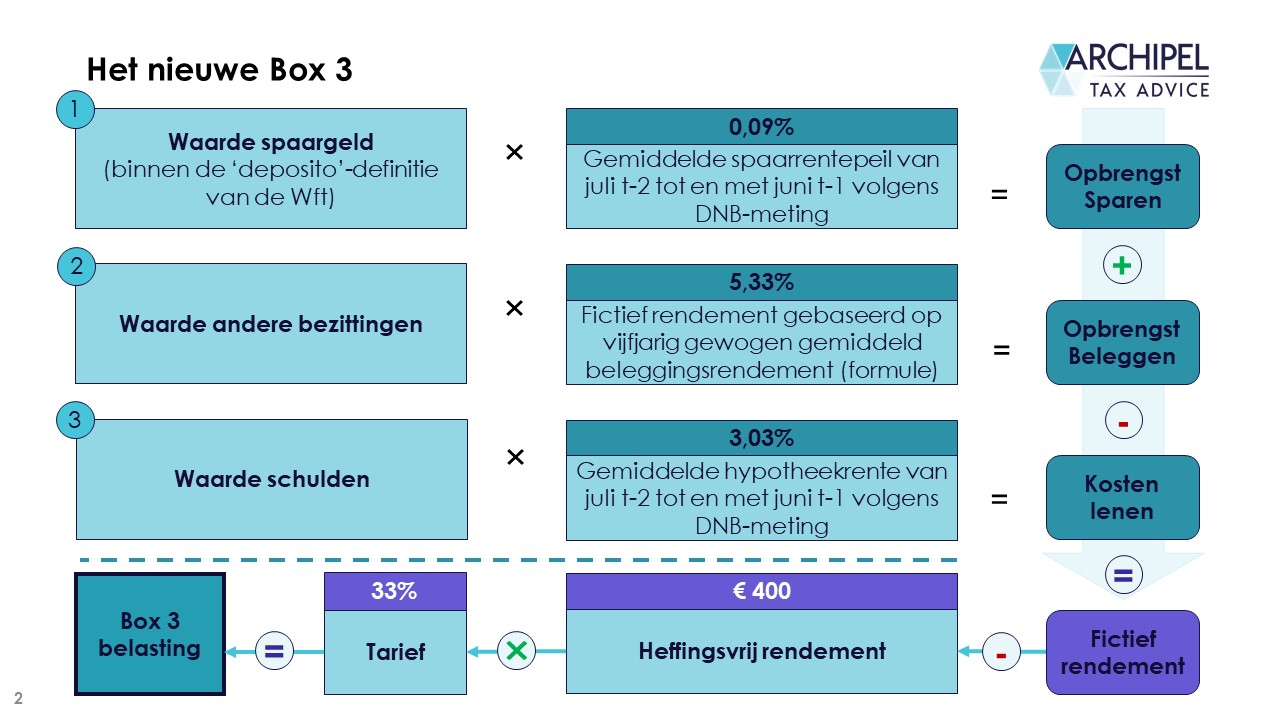

- Vermogensrendementsheffing: De belastingdienst gaat ervan uit dat je een bepaald rendement behaalt over je vermogen. Dit is een fictief rendement. De percentages voor dit fictieve rendement hangen af van de schijf waarin je vermogen valt. Hoe hoger je vermogen, hoe hoger het percentage.

- Belasting berekenen: Over dit fictieve rendement betaal je 32% belasting (in 2024). Dus, stel dat je fictieve rendement €4.000 is, dan betaal je €1.280 aan belasting.

Klinkt ingewikkeld? Dat is het soms ook. Gelukkig zijn er online tools die je kunnen helpen met de berekening. Zoek bijvoorbeeld op "Box 3 berekenen tweede woning". Maar let op, deze tools geven vaak een indicatie, geen definitieve berekening.

Een voorbeeld om het te verduidelijken

Laten we het concreet maken met een voorbeeld:

- WOZ-waarde tweede woning: €250.000

- Hypotheek: €50.000

- Waarde voor Box 3: €200.000 (€250.000 - €50.000)

- Fictief rendement (afhankelijk van schijf): Stel 2%

- Rendement: €4.000 (2% van €200.000)

- Belasting (32%): €1.280

In dit voorbeeld betaal je dus €1.280 aan Box 3 belasting over je tweede woning. Bedenk wel, dit is een versimpeld voorbeeld. De daadwerkelijke berekening kan complexer zijn, afhankelijk van je persoonlijke situatie.

Waar moet je nog meer op letten? Belangrijke aandachtspunten

Naast de basisberekening zijn er nog een paar dingen waar je rekening mee moet houden:

- Vrijstelling: Er is een vrijstelling voor Box 3 vermogen. In 2024 is dit €57.000 per persoon. Heb je een fiscaal partner? Dan is de vrijstelling €114.000. Dit betekent dat je over dit bedrag geen belasting betaalt.

- Schulden: Zoals eerder genoemd, mag je schulden aftrekken van je vermogen. Dit geldt niet alleen voor de hypotheek op je tweede woning, maar ook voor andere schulden.

- Verhuur: Verhuur je je tweede woning? Dan kan dit invloed hebben op de belasting. De inkomsten uit de verhuur zijn in principe onbelast, maar de WOZ-waarde van de woning blijft wel meetellen voor Box 3.

- Sparen en beleggen: Naast je tweede woning vallen ook je spaargeld en beleggingen onder Box 3. Het is dus belangrijk om een goed overzicht te hebben van je totale vermogen.

Tips en tricks: Zo maak je het jezelf makkelijker

Oké, Box 3 kan dus best ingewikkeld zijn. Hier zijn een paar tips om het jezelf makkelijker te maken:

- Maak gebruik van online tools: Er zijn veel online tools beschikbaar die je kunnen helpen met de berekening. Zoek bijvoorbeeld op "Box 3 berekenen 2024".

- Raadpleeg een belastingadviseur: Als je het echt ingewikkeld vindt, is het verstandig om een belastingadviseur te raadplegen. Zij kunnen je helpen met de berekening en je adviseren over de beste manier om je vermogen te structureren.

- Houd je administratie goed bij: Zorg dat je alle belangrijke documenten, zoals je WOZ-beschikking en hypotheekoverzicht, goed bewaart. Dit maakt het een stuk makkelijker om je belastingaangifte in te vullen.

- Check de website van de Belastingdienst: De Belastingdienst heeft veel informatie over Box 3 op hun website staan. Hier vind je ook de meest actuele tarieven en regels.

Box 3 in de toekomst: Wat kunnen we verwachten?

De regels rondom Box 3 zijn de afgelopen jaren flink in beweging geweest. Er is veel discussie over de manier waarop het rendement wordt berekend. De kans is groot dat er in de toekomst veranderingen zullen plaatsvinden. Het is dus belangrijk om op de hoogte te blijven van de laatste ontwikkelingen. Net als het weerbericht, kunnen belastingregels soms onvoorspelbaar zijn!

Conclusie: Tweede woning, Box 3 en jij

Het berekenen van Box 3 voor je tweede woning is misschien niet het leukste klusje, maar het is wel belangrijk. Door je goed te informeren en je administratie op orde te houden, kun je voorkomen dat je voor verrassingen komt te staan. En wie weet, misschien kom je er wel achter dat je minder belasting hoeft te betalen dan je dacht! Dus, duik erin, wees nieuwsgierig, en laat die tweede woning je financiële droom blijven, in plaats van een nachtmerrie!

Hopelijk heeft dit artikel je geholpen om een beter beeld te krijgen van Box 3 en je tweede woning. Heb je nog vragen? Laat het me weten in de comments! Succes met het berekenen!