Put Call Parity With Dividends Formula

Goedendag! Heb je ooit geprobeerd om je sokken te sorteren en gemerkt dat er altijd wel één vermiste is? Of dat je precies weet wanneer je het laatste stukje chocolade verstopt hebt, maar je broer/zus/partner/huisdier (vul zelf in) het al gevonden heeft? Wel, de 'Put-Call Parity' met dividenden is een beetje zoals dat, maar dan met aandelen en opties. Geen zorgen, we gaan het uitleggen alsof we samen aan de bar zitten.

Wat is Put-Call Parity uberhaupt?

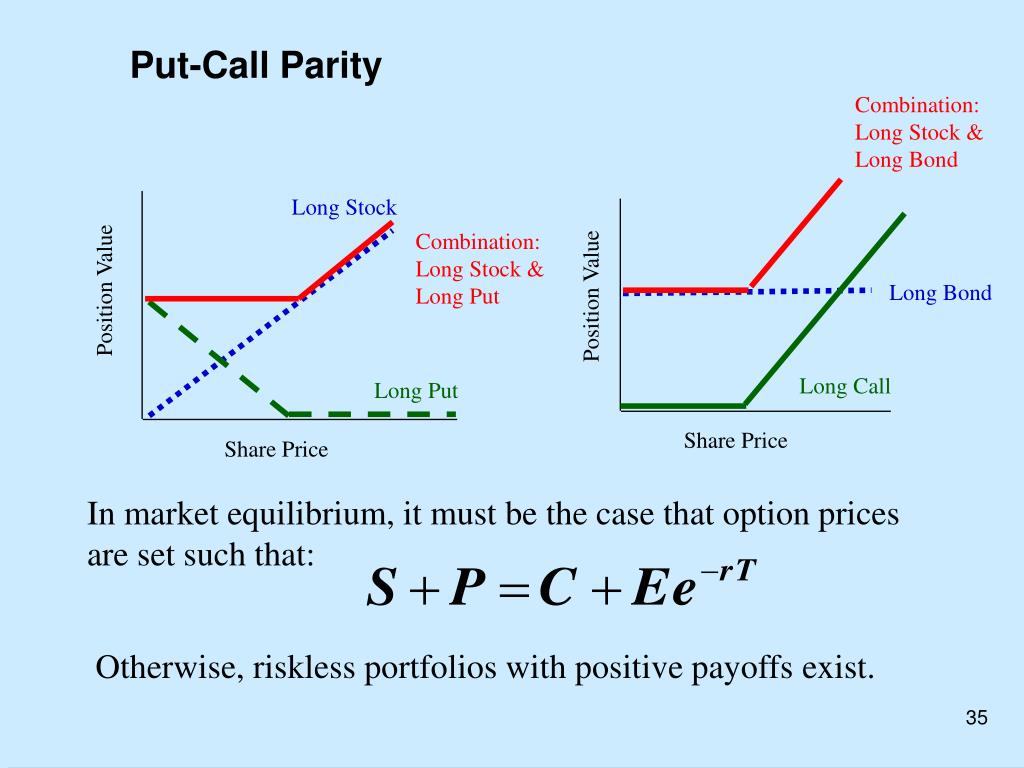

Simpel gezegd: Put-Call Parity is een fancy manier om te zeggen dat er een relatie is tussen de prijs van een aandeel, een call optie (het recht om het aandeel te kopen), en een put optie (het recht om het aandeel te verkopen). Het is alsof je een recept hebt voor taart: je weet dat bepaalde ingrediënten in een bepaalde verhouding samengevoegd moeten worden om een lekkere taart te krijgen. Als er iets niet klopt, smaakt de taart niet. De Put-Call Parity zorgt ervoor dat er geen "arbitrage" mogelijk is, oftewel, dat je niet zomaar gratis geld kan verdienen.

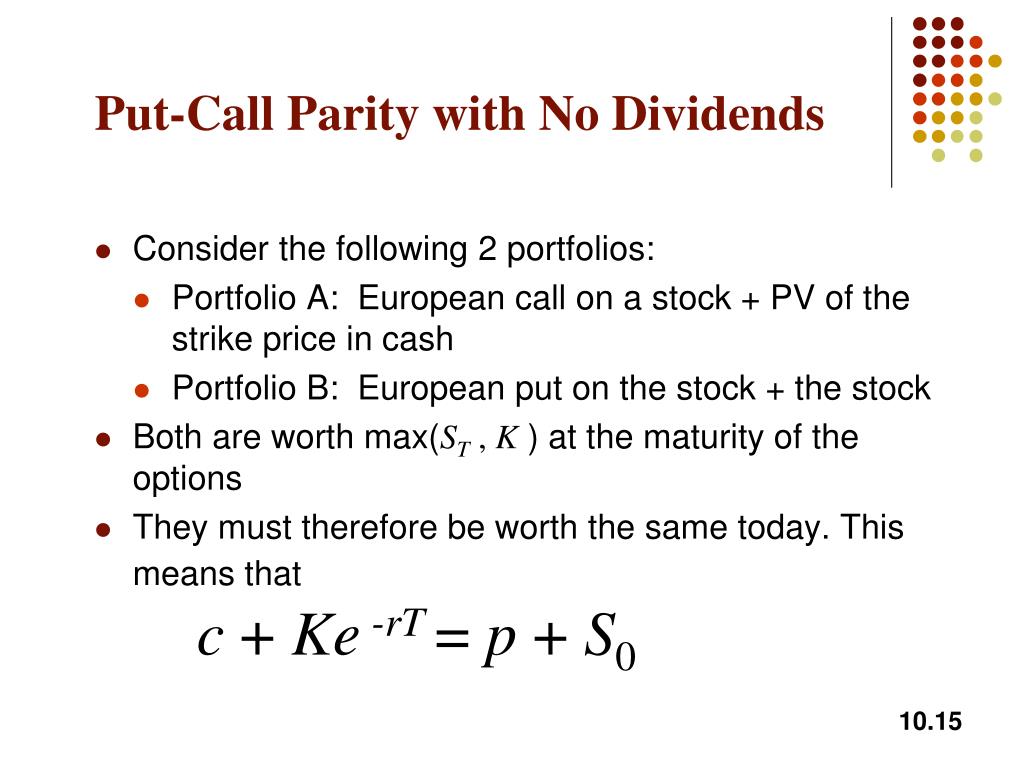

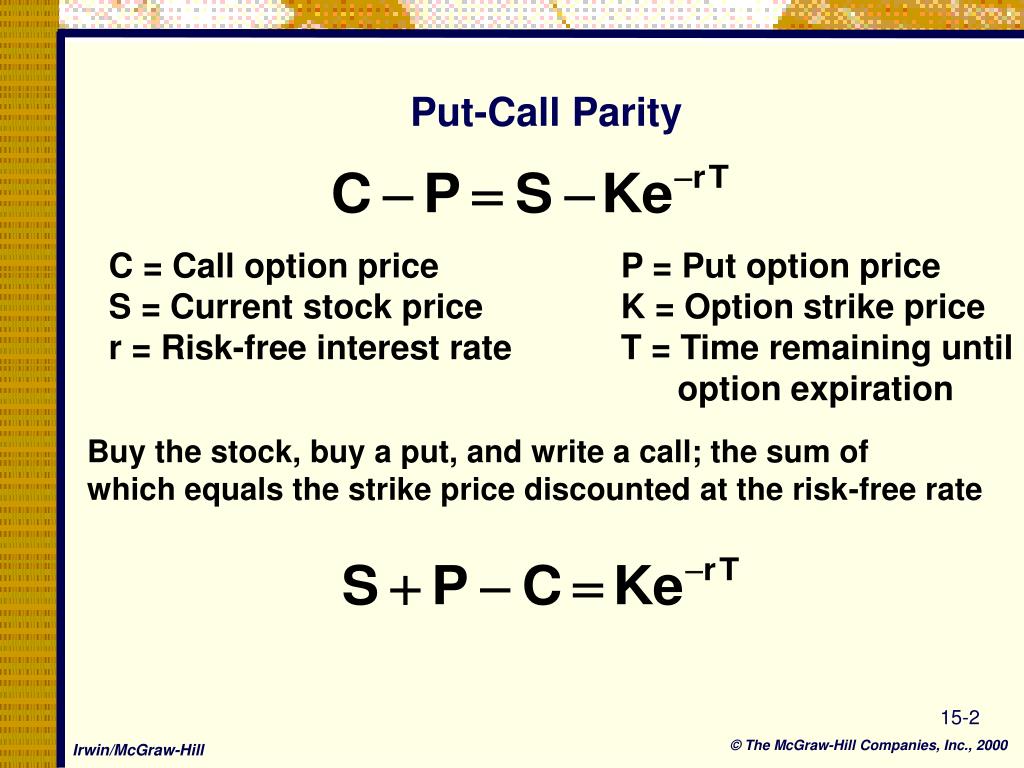

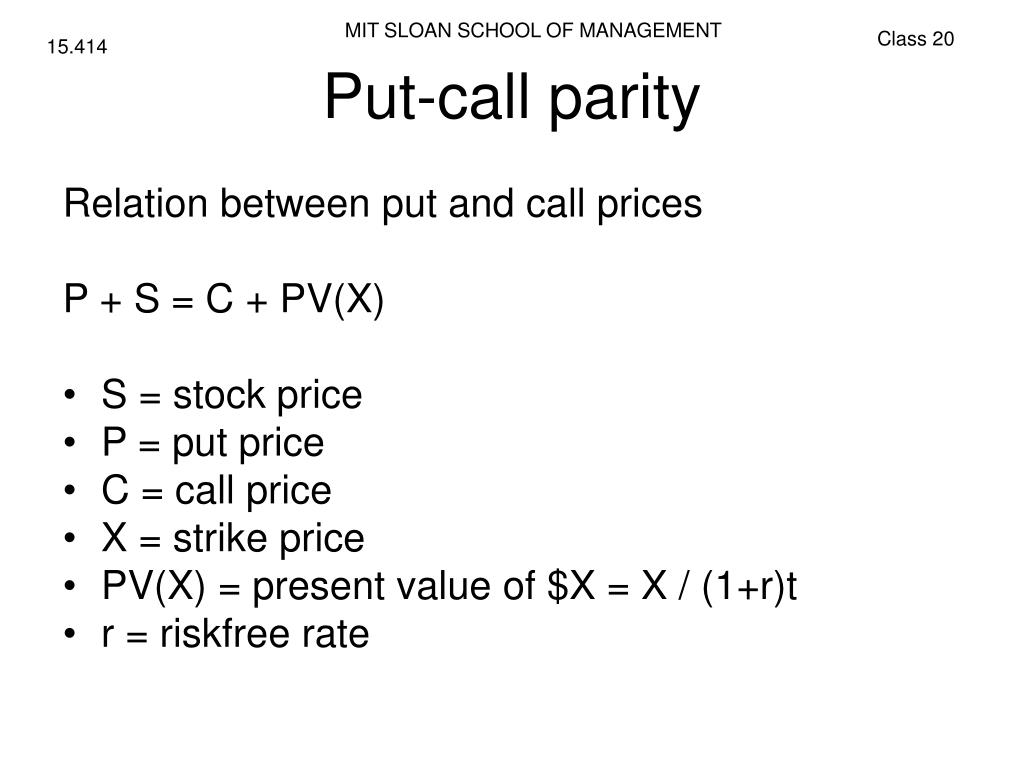

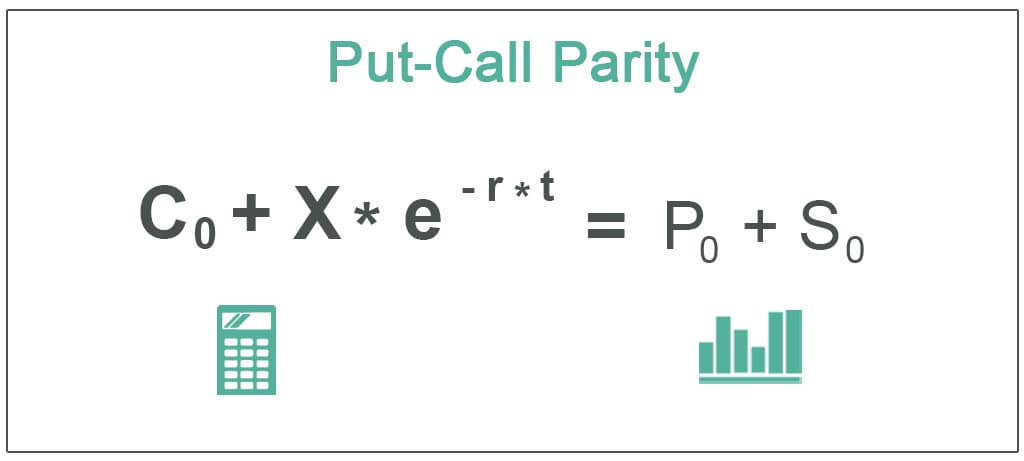

Dus, zonder dividenden, luidt de basisformule:

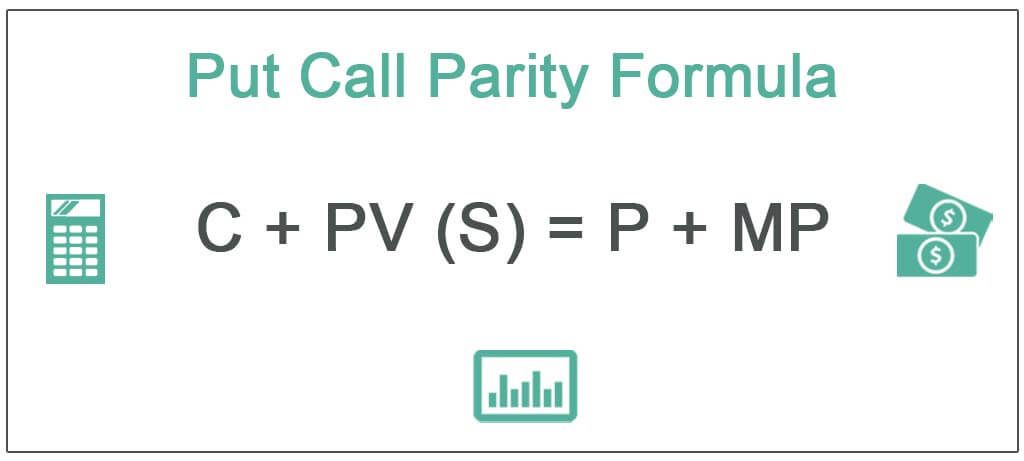

Call Prijs + Huidige Waarde van de Uitoefenprijs = Put Prijs + Prijs van het Aandeel

Klinkt ingewikkeld? Denk eraan als een balans. Links en rechts moeten in evenwicht zijn. Zo niet, dan is er iets vreemds aan de hand.

Must Read

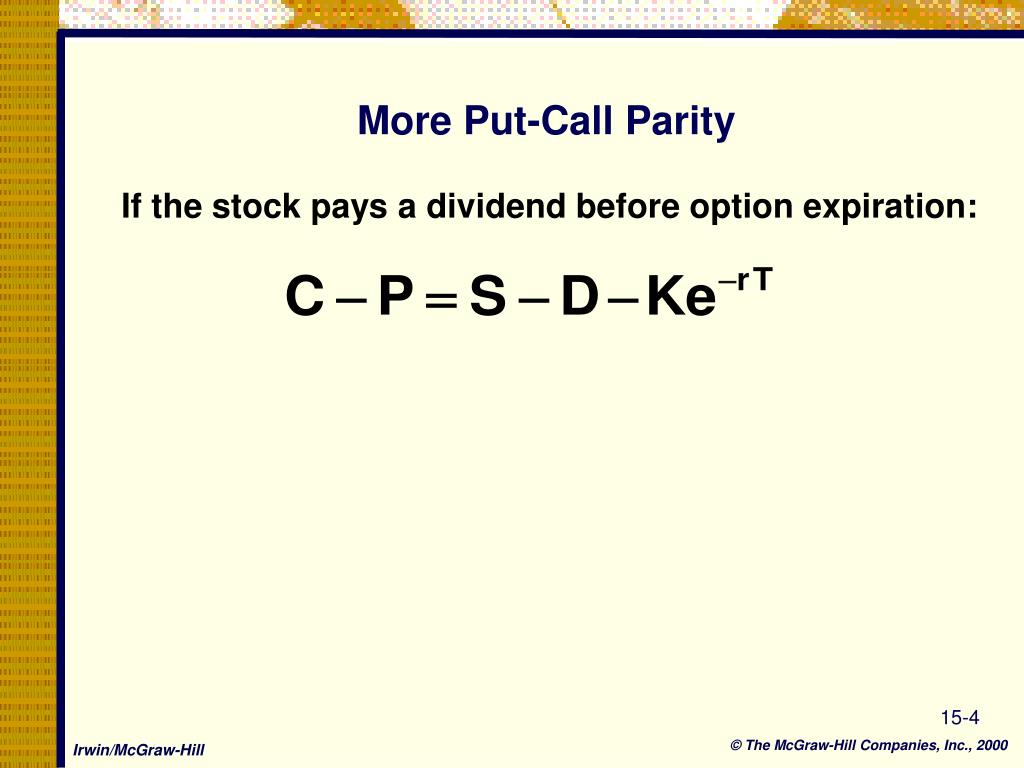

Maar wat gebeurt er als we dividenden hebben?

Ah, daar komt de complicatie! Dividenden zijn als het geheime ingrediënt in je taart recept dat niet iedereen kent. Ze gooien roet in het eten, of beter gezegd, ze gooien de balans een beetje uit evenwicht. Dividenden zijn uitkeringen van een bedrijf aan zijn aandeelhouders. Dit betekent dat als je het aandeel bezit, je een extraatje krijgt. Maar wat betekent dit voor de Put-Call Parity?

Stel je voor: je hebt afgesproken met een vriend om een aandeel over een jaar te kopen. Maar dan kondigt het bedrijf aan dat het een dividend gaat uitkeren. Jouw vriend krijgt die dividend, en jij (nog) niet. Dit beïnvloedt de waarde van het aandeel en dus ook de waarde van de opties.

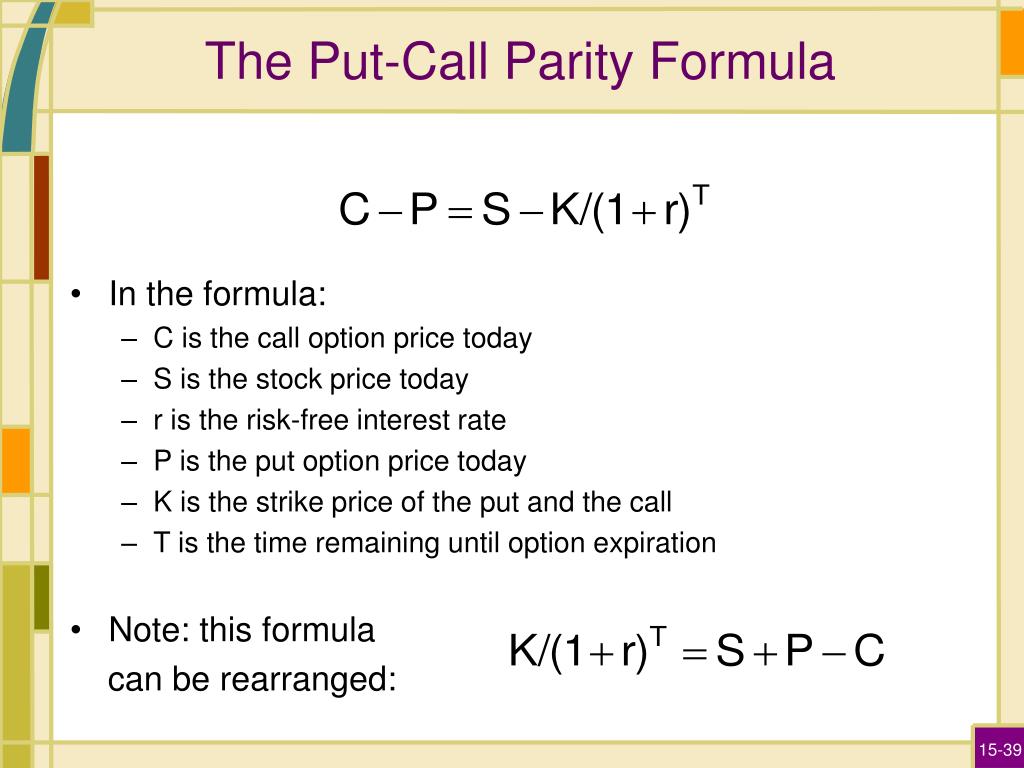

De formule moet dus worden aangepast om rekening te houden met die dividenden. Daarom wordt de formule ietsje (maar echt maar ietsje) ingewikkelder:

Call Prijs + Huidige Waarde van de Uitoefenprijs = Put Prijs + Prijs van het Aandeel - Huidige Waarde van de Dividenden

Zie je het verschil? We hebben de huidige waarde van de verwachte dividenden eraf getrokken van de prijs van het aandeel. Waarom "huidige waarde"? Omdat geld nu meer waard is dan geld in de toekomst (inflatie, rendement, etc.).

Huidige Waarde, wat is dat nu weer?

Stel, je wint een loterij en je krijgt de keuze: ofwel 100 euro nu, ofwel 100 euro over een jaar. Wat kies je? De meeste mensen kiezen de 100 euro nu! Je kunt het immers beleggen, er iets leuks mee doen, of gewoon onder je matras leggen (alhoewel dat niet zo slim is). Die 'huidige waarde' is de waarde die geld in de toekomst nu heeft, rekening houdend met bijvoorbeeld de rentevoet. Het is alsof je de 100 euro over een jaar terugrekent naar vandaag.

De formule voor huidige waarde is eigenlijk best simpel:

Huidige Waarde = Toekomstige Waarde / (1 + rentevoet)^aantal jaren

Dus, als de rentevoet 5% is, dan is de huidige waarde van 100 euro over een jaar:

100 / (1 + 0.05)^1 = 95.24 euro

Een concreet voorbeeld (met sokken!)

Oké, genoeg theorie. Tijd voor een praktijkvoorbeeld. Stel:

* De prijs van een aandeel is 50 euro.

* De uitoefenprijs van een call en put optie is ook 50 euro.

* De rentevoet is 5% per jaar.

* De vervaldatum van de opties is over een jaar.

* Er wordt over een half jaar een dividend van 2 euro per aandeel verwacht.

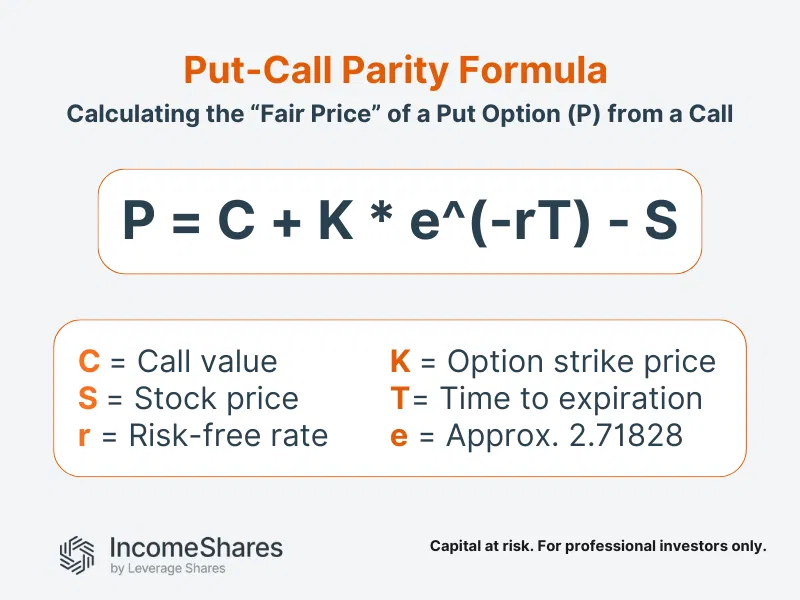

Eerst berekenen we de huidige waarde van de uitoefenprijs (50 euro):

50 / (1 + 0.05)^1 = 47.62 euro

Dan berekenen we de huidige waarde van het dividend (2 euro):

2 / (1 + 0.05)^0.5 = 1.95 euro (We gebruiken 0.5 omdat het dividend over een half jaar wordt uitgekeerd).

Nu kunnen we de Put-Call Parity formule invullen. Stel dat de call optie 5 euro kost. Wat zou dan de put optie moeten kosten?

5 + 47.62 = Put Prijs + 50 - 1.95

52.62 = Put Prijs + 48.05

Put Prijs = 52.62 - 48.05 = 4.57 euro

Dus, volgens de Put-Call Parity zou de put optie ongeveer 4.57 euro moeten kosten. Zo niet, dan is er mogelijk een arbitrage kans! (Maar waarschijnlijk niet, want de markt is meestal best efficiënt).

Waarom is dit belangrijk?

Je vraagt je misschien af: "Oké, leuk verhaal, maar wat heb ik hier aan?" Goede vraag! Het begrijpen van Put-Call Parity (met dividenden!) is cruciaal voor iedereen die serieus met opties bezig is. Het helpt je om:

- Oneerlijke prijzen te spotten: Als de prijzen van opties afwijken van wat de Put-Call Parity voorspelt, kan dat een teken zijn dat er iets mis is. Misschien is er een arbitrage kans, of misschien is er gewoon een foutje.

- Strategieën te evalueren: Het helpt je om verschillende optie strategieën beter te begrijpen en te beoordelen. Bijvoorbeeld, een 'covered call' strategie (waarbij je aandelen bezit en call opties verkoopt) wordt beïnvloed door dividenden.

- Risico's te beheersen: Door de relatie tussen aandelen en opties te begrijpen, kun je je risico's beter beheersen.

Denk er aan alsof je probeert te begrijpen hoe je favoriete voetbalteam werkt. Je kunt naar de wedstrijd kijken zonder iets te snappen van de tactiek, maar als je de tactiek begrijpt, dan geniet je er veel meer van!

Een laatste grapje

Waarom ging de call optie naar de therapeut? Omdat hij zich altijd onder druk voelde!

Hopelijk heb je nu een beter begrip van Put-Call Parity met dividenden. Het is misschien even puzzelen, maar met wat oefening wordt het net zo makkelijk als het sorteren van je sokken (alhoewel, laten we eerlijk zijn, dat blijft een uitdaging!). Blijf leren en beleggen!

Disclaimer: Dit artikel is bedoeld voor educatieve doeleinden en is geen financieel advies. Raadpleeg altijd een gekwalificeerde financieel adviseur voordat je beleggingsbeslissingen neemt.