Persoonlijke Lening Wat Is Dat

Hé jij daar! Zin in een bakkie? Laten we het eens hebben over... persoonlijke leningen. Klinkt sexy, hè? Nou ja, misschien niet. Maar wel handig om te snappen, dus pak je koffie erbij!

Wat is een persoonlijke lening precies? Simpel gezegd: je leent een bedrag, en je betaalt dat terug in vaste termijnen, met rente natuurlijk. Zie het als een soort abonnement op geld. (Maar dan wel eentje die je moet terugbetalen, anders wordt de abonnementhouder, de bank in dit geval, héél boos.)

Maar waarom zou je dat doen, vraag je je misschien af? Goede vraag! Daar komen we zo op!

Must Read

Waarom zou je een persoonlijke lening overwegen?

Er zijn best wat redenen waarom zo'n lening interessant kan zijn. Stel, je droomt van een nieuwe keuken. Die oude is echt niet meer te harden, hè? Of je auto begeeft het plotseling (natuurlijk net op het moment dat je er geen geld voor hebt...).

Een persoonlijke lening kan dan een uitkomst zijn. Je spreidt de kosten uit, waardoor je niet in één keer een enorm bedrag kwijt bent. Belangrijk: Denk er wel goed over na of je de maandelijkse aflossingen kunt betalen. Anders kom je van de regen in de drup, snap je?

Denk ook aan andere situaties: een verbouwing (eindelijk die zolder isoleren!), het samenvoegen van kleinere leningen (dan heb je één overzichtelijke lening in plaats van allemaal losse flutdingen), of zelfs een dure vakantie (al zou ik dat zelf niet zo snel doen, tenzij je echt heeeel hard vakantie nodig hebt).

De Voordelen op een rijtje (in vogelvlucht):

- Vaste rente: Je weet precies waar je aan toe bent. Geen verrassingen achteraf (tenzij je de kleine lettertjes niet leest, kuch).

- Vaste looptijd: Je weet wanneer je klaar bent met aflossen. Het einde is in zicht! (Net als bij die vervelende klusjes in huis, alleen dan met geld.)

- Duidelijkheid: Je leent een bedrag en betaalt dat in vaste termijnen terug. Geen ingewikkelde constructies.

Maar wacht even! Voordat je nu meteen naar de bank rent (doe maar niet, je kunt het online regelen 😉), zijn er natuurlijk ook nadelen...

De Schattenzijden (ofwel: Waar je op moet letten):

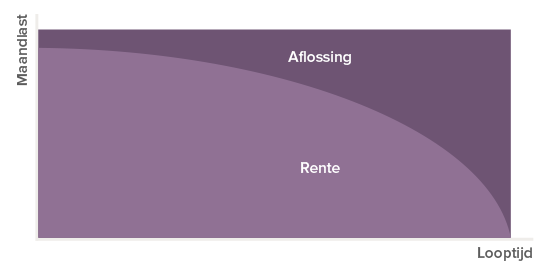

Rente! Die moet je betalen. Hoe langer de looptijd, hoe meer rente je uiteindelijk betaalt. Het is net als met snoep: hoe langer je het bewaart, hoe meer je er uiteindelijk voor betaalt (oké, dat is een slechte vergelijking, maar je snapt het idee!).

Boetes bij vroegtijdig aflossen: Soms vragen banken een boete als je eerder wilt aflossen. Check dit dus goed van tevoren. Stel je voor, je wint de loterij en wilt je lening afbetalen... en dan moet je nog steeds een boete betalen! Dat is toch krom?

Niet nadenken is duurkoop: Leen niet zomaar wat. Bedenk goed of je het echt nodig hebt, of je het kunt betalen, en of er geen betere alternatieven zijn. Een lening is geen gratis geld, onthoud dat!

Nadelen samengevat (voor de zekerheid):

- Rente: Kost geld, duh!

- Mogelijke boetes: Als je te vroeg wilt stoppen met spelen.

- Verantwoordelijkheid: Je moet het wel terugbetalen, anders... (vul zelf maar in 😉).

Hoe kies je de juiste persoonlijke lening?

Oké, je hebt besloten dat een persoonlijke lening iets voor jou is. Nu komt het erop aan de juiste te kiezen. Vergelijken is het toverwoord! (Net als bij sokken kopen, althans, dat vind ik dan.)

Kijk naar de rente, de looptijd, de voorwaarden, en de kleine lettertjes (echt, doe dat!). Er zijn genoeg websites die je helpen bij het vergelijken van leningen. Maak daar gebruik van!

Let op de volgende punten:

- De rente: Hoe lager, hoe beter. Duh!

- De looptijd: Kort is goedkoper (maar hogere maandlasten), lang is duurder (maar lagere maandlasten). Wat past het beste bij jouw situatie?

- De voorwaarden: Wat gebeurt er als je een keer niet kunt betalen? Kun je extra aflossen zonder boete?

- De kredietverstrekker: Is het een betrouwbare partij? Check reviews en beoordelingen.

Vraag offertes aan bij verschillende aanbieders. Zo krijg je een goed beeld van wat er allemaal mogelijk is. En wees niet bang om te onderhandelen! Soms kun je nog een betere deal krijgen.

En dan nog dit... (Belangrijke Tips!)

Leen niet meer dan nodig. Echt niet. Het is verleidelijk om net iets meer te lenen, "voor het geval dat," maar doe het niet. Je betaalt er uiteindelijk alleen maar meer rente over.

Maak een realistisch budget. Weet hoeveel je maandelijks kunt aflossen, zonder in de problemen te komen. Een lening moet je leven makkelijker maken, niet moeilijker.

Lees de voorwaarden goed door. Ik zei het al, maar ik zeg het nog een keer. Die kleine lettertjes kunnen verrassingen bevatten. Je bent gewaarschuwd!

Wees eerlijk over je financiële situatie. Lieg niet over je inkomen of schulden. Dat komt toch wel uit, en dan heb je een probleem.

Zoek professioneel advies als je er niet uitkomt. Er zijn genoeg mensen die je kunnen helpen bij het kiezen van de juiste lening. Maak daar gebruik van! (En nee, ik ben geen financieel adviseur, dus neem mijn advies met een korreltje zout 😉).

En last but not least: Denk goed na voordat je een lening afsluit. Het is een serieuze beslissing. Laat je niet overhaasten en neem de tijd om alle opties te overwegen.

Dus, wat is een persoonlijke lening? Het is een middel om je doelen te bereiken, maar wel een middel dat je met verstand moet gebruiken. Zie het als een mes: je kunt er je brood mee snijden, maar je kunt er ook jezelf mee verwonden.

Succes met je zoektocht, en hopelijk heb je iets aan deze babbel! Enneh... de volgende ronde koffie is voor jou!