Pensioen Bruto Netto

Hé hallo daar, nieuwsgierige aagje! Heb je je ooit afgevraagd wat er precies gebeurt met dat geld dat elke maand van je salaris verdwijnt onder de noemer "pensioen"? En dan dat bruto-netto verhaal... Klinkt ingewikkeld, hè? Maar geloof me, het is stiekem best cool en superbelangrijk om te snappen. Zie het als de backstage pass van je financiële toekomst!

Pensioen: Een Potje Goud aan het Einde van de Regenboog?

Oké, even back to basics. Pensioen. Wat is dat nou eigenlijk? Simpel gezegd: het is geld dat je opbouwt tijdens je werkende leven, zodat je later, als je lekker wilt gaan relaxen (of juist avonturen beleven!), nog steeds een inkomen hebt. Denk aan een soort spaarpot die groeit en groeit, en waarvan je later de vruchten plukt. Een verzekering tegen 'later spijt', zeg maar.

Waarom is dat dan zo belangrijk? Nou, stel je voor: je werkt je hele leven hard, en dan... niets? Geen inkomen meer als je stopt met werken? Dat klinkt niet echt als een feestje, toch? Pensioen zorgt ervoor dat je kunt blijven leven zoals je gewend bent, of misschien zelfs nóg beter!

Must Read

Waar Komt Dat Geld Vandaan?

Goede vraag! Het geld voor je pensioen komt vaak uit verschillende hoeken:

- Van jou: Een deel van je bruto salaris gaat rechtstreeks naar je pensioenpotje.

- Van je werkgever: Vaak betaalt je werkgever ook een flink deel mee. Dat is dus eigenlijk gratis geld!

- Rendement: Je pensioenfonds belegt het geld, waardoor het hopelijk meer waard wordt. Denk aan een tuin waar je zaadjes plant en die uitgroeien tot bloeiende planten (of in dit geval: geld!).

Bruto vs. Netto: De Grote Ontmaskering!

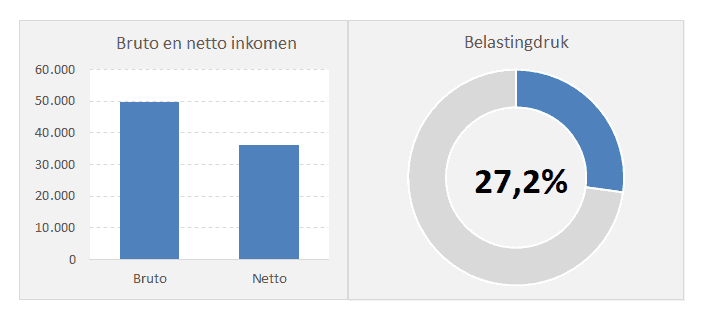

En dan nu het mysterie van bruto en netto. Bruto is wat je 'officieel' verdient, het bedrag dat op je contract staat. Netto is wat er daadwerkelijk op je bankrekening belandt, ná aftrek van belastingen en premies (waaronder dus ook je pensioenpremie!).

Zie het zo: je bruto salaris is als een enorme pizza. Superlekker, maar er moeten nog wat plakken vanaf: belasting, sociale premies, en dus ook je pensioenbijdrage. Wat overblijft, is je netto salaris: het stuk pizza dat je daadwerkelijk kunt opeten (lees: uitgeven).

Waarom gaat er dan geld af voor pensioen van mijn bruto salaris?

Omdat de overheid het belangrijk vindt dat iedereen later een inkomen heeft. Door een deel van je bruto salaris te reserveren voor je pensioen, zorgen we ervoor dat je later niet in de problemen komt. Het is een vorm van verplichte spaarpot, maar dan wel één die je heel goed kan gebruiken!

En hier komt het coole gedeelte: je betaalt nu belasting over je bruto salaris, maar over het pensioen dat je later ontvangt, betaal je misschien minder belasting. Dat is dus slim bekeken!

Pensioen en Belasting: Een Handig Koppeltje

Belasting... niemand wordt er echt vrolijk van, toch? Maar in de context van pensioen kan het juist heel interessant zijn. De overheid stimuleert het opbouwen van pensioen, en dat doen ze onder andere door middel van belastingvoordelen.

Welke belastingvoordelen zijn er dan?

- Aftrekbaarheid: In sommige gevallen kun je je pensioenpremie aftrekken van je belastingen. Dit betekent dat je minder belasting betaalt over je inkomen, omdat je al een deel hebt gereserveerd voor je pensioen.

- Uitstel van belasting: Je betaalt pas belasting over je pensioen als je het daadwerkelijk ontvangt. Dit betekent dat je geld langer onbelast kan groeien. Denk aan een geheime spaarpot die zich vermenigvuldigt zonder dat de belastingdienst het weet (tot later dan!).

Het is slim om je hier even in te verdiepen. Je pensioenfonds of een financieel adviseur kan je hier meer over vertellen. Weet je, eigenlijk is het net als een ingewikkelde videogame: als je de regels kent, kun je het spel winnen!

Pensioen in de Praktijk: Wat Moet Je Weten?

Oké, genoeg theorie. Wat betekent dit nu concreet voor jou?

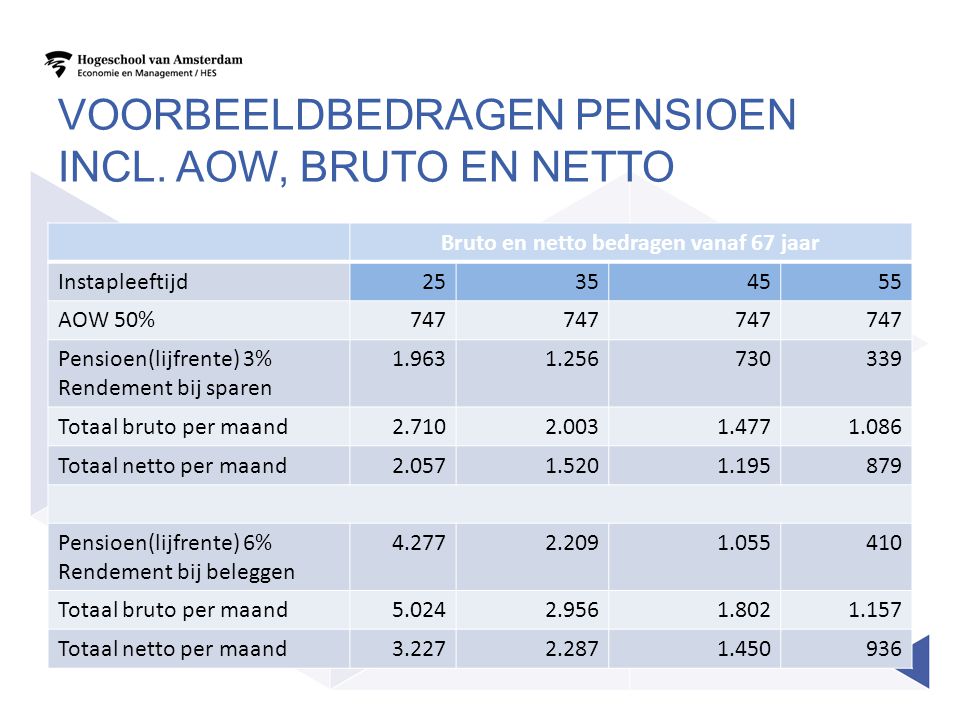

- Check je pensioenoverzicht: Minstens één keer per jaar ontvang je een overzicht van je pensioenfonds. Lees dit goed door! Je ziet hoeveel geld je al hebt opgebouwd, en hoeveel je ongeveer kunt verwachten als je met pensioen gaat. Denk aan een tussenstand op de kilometerteller van je spaar-auto!

- Begrijp de risico's: Pensioen is een belegging, en beleggingen brengen risico's met zich mee. Vraag je pensioenfonds naar het risicoprofiel van je beleggingen, en of dit past bij jouw wensen.

- Denk na over je wensen: Wat wil je doen als je met pensioen bent? Wil je reizen, hobby's oppakken, of gewoon lekker rustig aan doen? Hoe meer je weet over je wensen, hoe beter je kunt inschatten hoeveel pensioen je nodig hebt.

- Vraag advies: Vind je het allemaal ingewikkeld? Schakel dan een financieel adviseur in. Zij kunnen je helpen om je pensioen te plannen en te optimaliseren.

En vergeet niet: pensioen is geen sprint, maar een marathon. Begin er vroeg mee, en je zult er later de vruchten van plukken!

Waarom Pensioen Stiekem Best Wel Cool Is

Oké, ik geef toe, pensioen klinkt misschien niet zo sexy als een nieuwe sportwagen. Maar denk eens aan de vrijheid die het je kan geven! De mogelijkheid om te doen wat je wilt, wanneer je wilt, zonder je zorgen te hoeven maken over geld. Dat is toch best wel cool, of niet?

En bovendien: je werkt er nu hard voor, zodat je later kunt genieten. Zie het als een investering in jezelf, in je toekomst. Een cadeau dat je jezelf geeft, waar je nog heel lang plezier van zult hebben. Zo bezien is pensioen toch gewoon een soort time-traveling money? Je geeft het nu uit, zodat je er later nog meer van kunt genieten!

Dus, de volgende keer dat je "pensioen" op je salarisstrook ziet staan, denk dan niet aan ingewikkelde formules en saaie spreadsheets. Denk aan die zonnige vakantie, dat nieuwe project waar je altijd al aan wilde beginnen, of gewoon aan de rust en vrijheid om te doen waar je zin in hebt. Want dat is waar pensioen écht om draait!

En vergeet niet: het is jouw pensioen. Neem de tijd om je erin te verdiepen, stel vragen, en zorg ervoor dat je er het maximale uithaalt. Je toekomstige zelf zal je dankbaar zijn!