Maximale Schenking Kind

Oké, stel je voor: je zit in een gezellig café, de koffie is warm, de appeltaart dampend, en je buurman begint te praten over… schenkingen aan je kinderen. Klinkt niet echt als een recept voor een hilarische middag, toch? Maar geloof me, als je het slim aanpakt, kan het zowaar leuk worden. Of nou ja, in ieder geval financieel aantrekkelijk. Dus, leun achterover, neem een slok van je koffie en luister goed. Want we gaan het hebben over de maximale schenking aan je kind, en hoe je dat op een manier doet waardoor je belastingdienst minder vrolijk wordt, maar je kinderen des te meer!

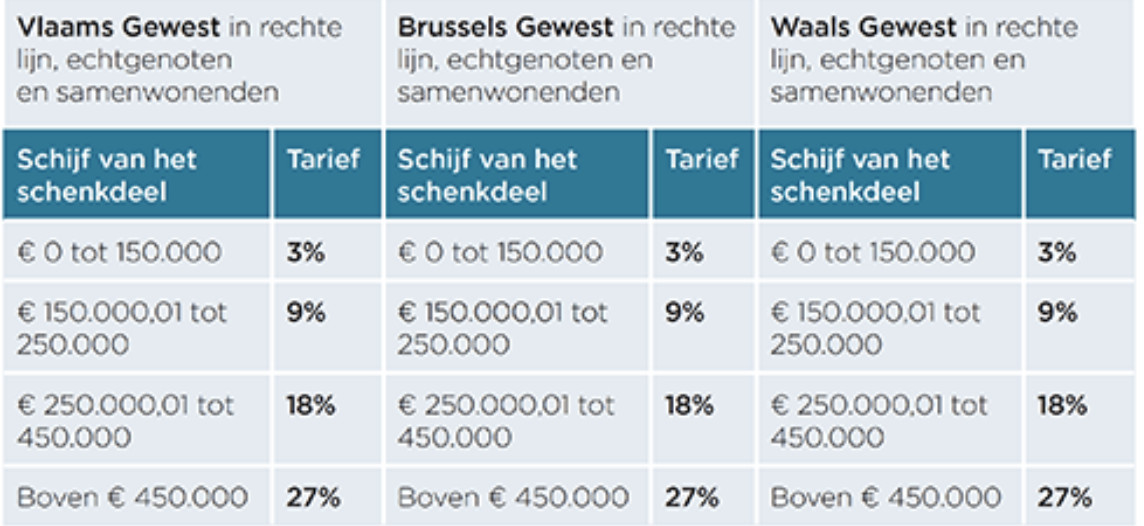

Wat is die maximale schenking nou eigenlijk?

Laten we beginnen met de basis. Elk jaar mag je een bepaald bedrag aan je kinderen belastingvrij schenken. Dat is een soort van "hier, kind, koop er iets leuks van, de fiscus krijgt niks!". De exacte hoogte van dat bedrag, die vrijstelling, verschilt per jaar en is afhankelijk van de relatie met de ontvanger. Voor kinderen is dat bedrag meestal het hoogst. Het is alsof de overheid zegt: "Ouders, we snappen dat jullie je kroost willen verwennen, dus hier, een beetje ruimte om ze financieel een duwtje in de rug te geven". Maar let op, het is geen vrijbrief om je hele vermogen ineens over te hevelen. Zo werkt het nou ook weer niet!

Dus, kort samengevat, de maximale schenking is het bedrag dat je zonder schenkbelasting aan je kind mag geven. Als je meer schenkt, dan gaat de belastingdienst mee-eten. En geloof me, die eten goed.

Must Read

Waarom zou je dat überhaupt doen?

Goede vraag! Waarom zou je überhaupt geld weggeven? Nou, daar zijn een paar redenen voor:

- Minder erfbelasting: Als je het slim speelt, kun je je vermogen alvast overhevelen naar je kinderen, waardoor er later minder erfbelasting betaald hoeft te worden. Zie het als een slimme tactiek om de fiscus een stap voor te blijven! (En wie houdt er nou niet van een beetje kat-en-muisspel met de belastingdienst?)

- Je kinderen helpen: Misschien wil je je kind helpen met het kopen van een huis, het aflossen van een studieschuld of het starten van een eigen bedrijf. Een schenking kan dan net het verschil maken. Het is toch fijn om je kind een beetje financiële rugwind te geven?

- Gewoon, omdat het kan! Soms is de simpelste reden de beste. Je hebt wat geld over en je wilt je kinderen er een plezier mee doen. Prima toch? Een beetje extra financiële ruimte is nooit verkeerd.

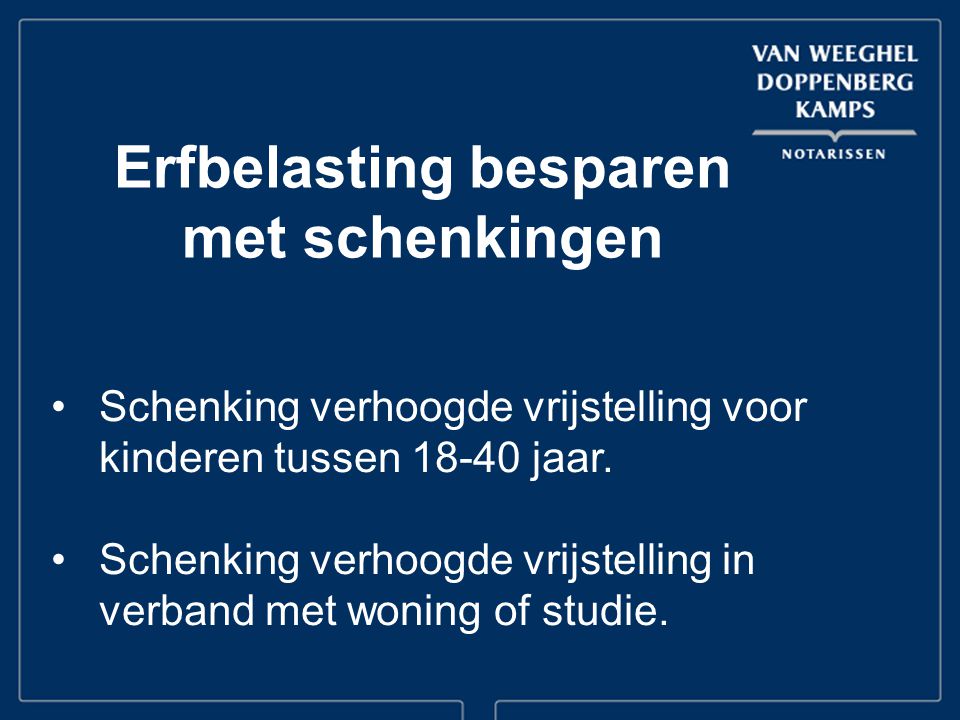

De 'eenmalig verhoogde vrijstelling': De heilige graal van het schenken!

Nu wordt het pas echt interessant! Naast de jaarlijkse vrijstelling is er ook nog de eenmalig verhoogde vrijstelling. Dit is een soort speciale bonus die je kunt inzetten als je kind aan bepaalde voorwaarden voldoet. Denk aan een grote aankoop, zoals een huis.

Deze verhoogde vrijstelling is hoger dan de jaarlijkse vrijstelling, en kan echt een enorm verschil maken. Stel je voor: je kind staat op het punt een huis te kopen, maar komt net wat tekort. Met een verhoogde vrijstelling kun je ze dat duwtje in de rug geven dat ze nodig hebben. Je bent niet alleen een ouder, je bent een financiële superheld!

De kleine lettertjes (helaas, ze zijn er altijd)

Natuurlijk zijn er ook een paar kleine lettertjes waar je op moet letten. Het leven is nou eenmaal geen sprookje. Zo zijn er voorwaarden verbonden aan de leeftijd van je kind, en aan het doel waarvoor het geld wordt gebruikt. Het is dus belangrijk om je goed te laten informeren voordat je blindelings geld gaat overmaken. Anders sta je straks met lege handen en een boze belastinginspecteur op de stoep.

- Leeftijd: Meestal geldt de verhoogde vrijstelling alleen als je kind tussen de 18 en 40 jaar oud is. Sorry, kleuters en senioren, jullie vallen buiten de boot.

- Besteding: Het geld moet besteed worden aan een specifiek doel, zoals de aankoop van een huis, een dure studie of de aflossing van een studieschuld. Je kunt het dus niet zomaar gebruiken voor een wereldreis (hoewel dat natuurlijk wel heel verleidelijk is!).

- Documentatie: Zorg ervoor dat je alles goed documenteert. De belastingdienst houdt van bewijs. Dus bewaar bonnetjes, contracten en andere relevante documenten. Je wilt immers voorkomen dat je later in de problemen komt.

Schenken in de praktijk: Een paar praktische tips

Oké, genoeg theorie! Laten we eens kijken hoe je dit in de praktijk aanpakt. Hier zijn een paar praktische tips die je kunnen helpen om het schenken soepel te laten verlopen:

- Maak een plan: Bedenk van tevoren wat je wilt bereiken met de schenking. Wil je je vermogen verkleinen? Wil je je kind helpen met een specifieke aankoop? Een goed plan is het halve werk.

- Laat je adviseren: Win advies in bij een notaris of financieel adviseur. Zij kunnen je helpen om de juiste keuzes te maken en om te voorkomen dat je onnodig belasting betaalt. Het is een kleine investering die zich dubbel en dwars terug kan verdienen.

- Documenteer alles: Bewaar alle documenten die te maken hebben met de schenking. Dit is essentieel als de belastingdienst vragen heeft. Een goede administratie kan je een hoop ellende besparen.

- Wees open en eerlijk: Wees open en eerlijk tegen de belastingdienst. Probeer niets te verbergen of te verfraaien. Eerlijkheid duurt het langst, ook bij de fiscus.

- Geniet ervan! Vergeet niet om te genieten van het feit dat je je kinderen kunt helpen. Het is toch een fijn gevoel om te weten dat je ze een beetje extra steun kunt bieden? En wie weet, misschien krijg je er later wel een lekker etentje voor terug!

Veelgemaakte fouten (en hoe je ze vermijdt!)

Natuurlijk gaat het niet altijd goed. Hier zijn een paar veelgemaakte fouten die je moet vermijden:

- Niet op de hoogte zijn van de regels: De regels voor schenken kunnen ingewikkeld zijn en veranderen regelmatig. Zorg ervoor dat je altijd op de hoogte bent van de laatste ontwikkelingen. Anders loop je het risico dat je onnodig belasting betaalt.

- Te laat beginnen: Begin op tijd met het plannen van je schenkingen. Wacht niet tot het laatste moment. Hoe eerder je begint, hoe meer tijd je hebt om alles goed te regelen.

- Geen rekening houden met de gevolgen: Denk goed na over de gevolgen van de schenking. Wat gebeurt er bijvoorbeeld als je kind gaat scheiden? Zorg ervoor dat je dit soort scenario's in overweging neemt.

- Vergeten aangifte te doen: Vergeet niet om aangifte te doen van de schenking. Ook al is de schenking belastingvrij, je moet het wel melden bij de belastingdienst. Anders loop je het risico op een boete.

Tot slot: Schenken is liefde (en slimme belastingplanning!)

Dus, daar heb je het! De maximale schenking aan je kind, ontrafeld en uitgelegd in café-taal. Het is misschien niet het meest sexy onderwerp ter wereld, maar het kan je kinderen wel degelijk een enorme boost geven. En als je het slim aanpakt, bespaar je ook nog eens op erfbelasting. Het is dus een win-win situatie!

Dus, de volgende keer dat je in dat gezellige café zit, bestel nog een stuk appeltaart en denk eens na over de mogelijkheden van schenken. Je kinderen zullen je dankbaar zijn. En wie weet, misschien word je wel de beste ouder van het jaar! (In ieder geval financieel gezien dan.)

Disclaimer: Ik ben geen financieel adviseur. Dit artikel is bedoeld voor entertainment doeleinden en mag niet worden beschouwd als financieel advies. Win altijd advies in bij een professional voordat je beslissingen neemt over schenkingen.