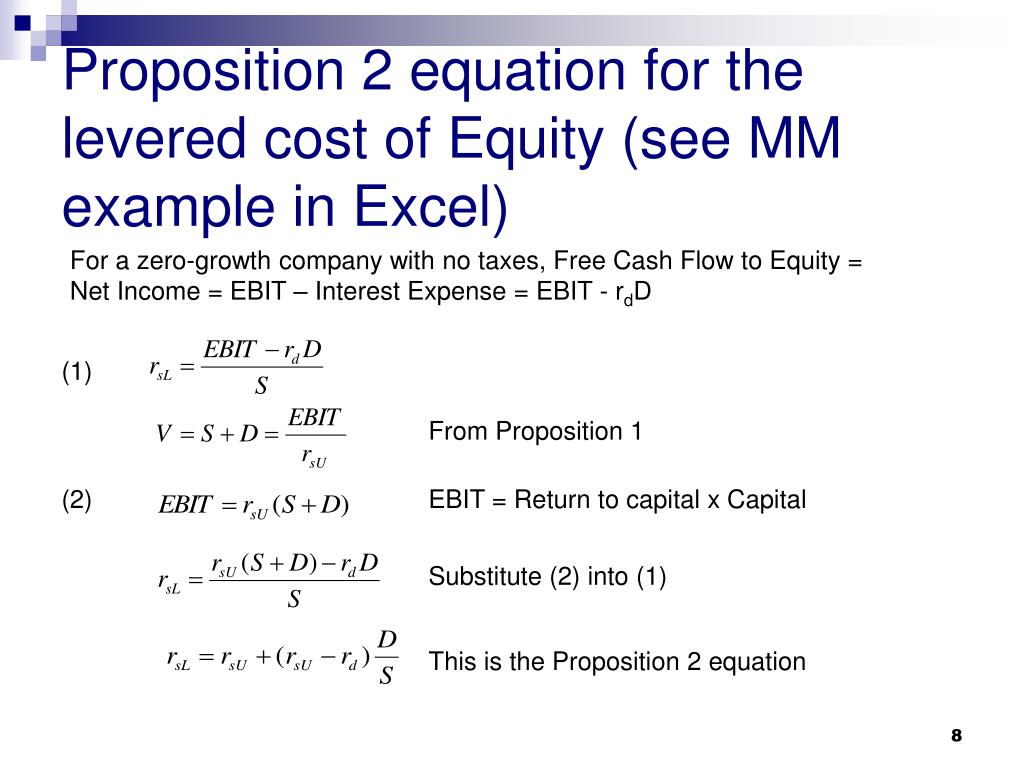

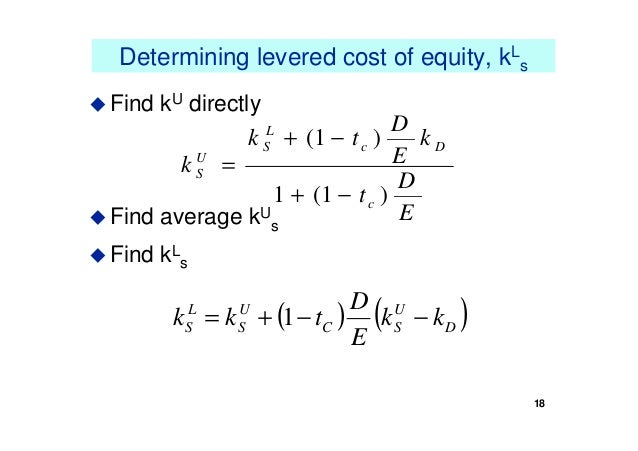

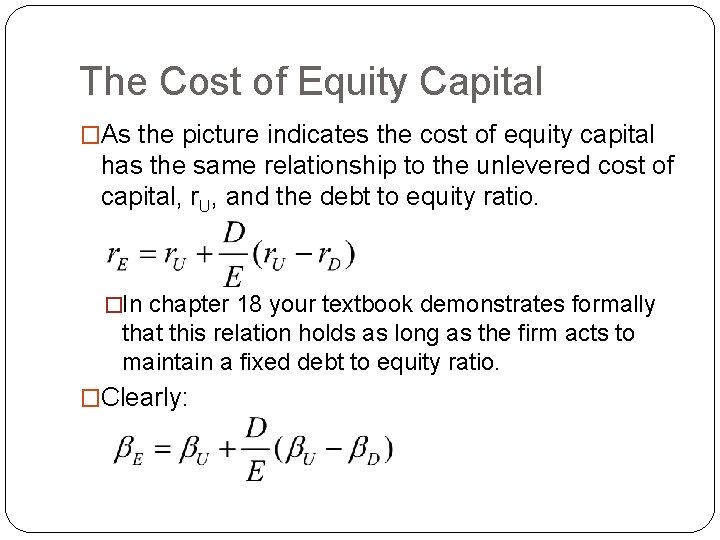

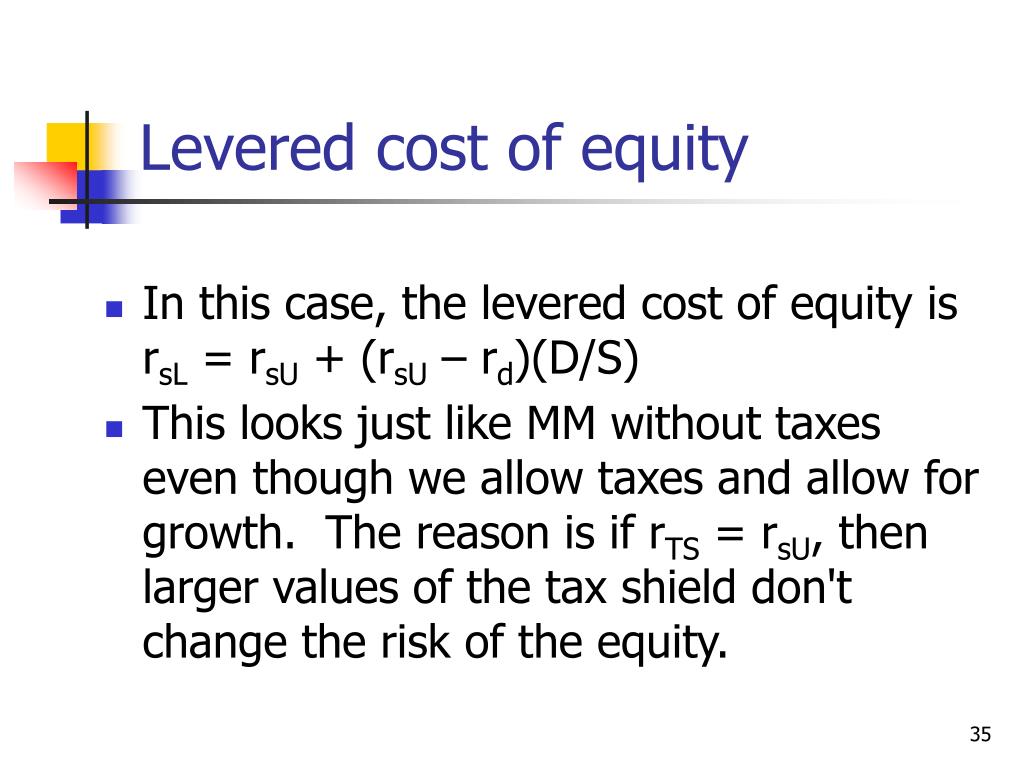

Levered Cost Of Equity Formula

Het berekenen van de kosten van eigen vermogen is essentieel voor elk bedrijf dat zijn investeringen en financiële prestaties wil evalueren. Een belangrijke variant hierop is de levered cost of equity, die rekening houdt met de invloed van schulden op het risicoprofiel en dus de vereiste rendementseis van aandeelhouders. In dit artikel duiken we diep in de levered cost of equity formule, analyseren we de componenten en illustreren we het gebruik ervan met praktijkvoorbeelden.

Wat is Levered Cost of Equity?

De levered cost of equity, ook wel de kosten van eigen vermogen met hefboomwerking genoemd, geeft het vereiste rendement weer dat aandeelhouders van een bedrijf eisen, rekening houdend met de hoeveelheid schuld die het bedrijf gebruikt om zijn activa te financieren. Schulden introduceren financieel risico, wat de vereiste rendementseis van aandeelhouders verhoogt om hen te compenseren voor dit extra risico. Simpel gezegd, hoe meer schuld een bedrijf heeft, hoe hoger de levered cost of equity zal zijn.

Waarom is de Levered Cost of Equity belangrijk?

Het begrijpen van de levered cost of equity is van cruciaal belang voor verschillende doeleinden:

Must Read

- Kapitaalbudgettering: De levered cost of equity wordt gebruikt als onderdeel van de WACC (Weighted Average Cost of Capital) om de minimale rendementseis voor nieuwe investeringsprojecten te bepalen.

- Bedrijfswaardering: Het is een belangrijke input voor het discounted cash flow (DCF) model, dat wordt gebruikt om de intrinsieke waarde van een bedrijf te bepalen.

- Prestatie-evaluatie: Het kan worden gebruikt om te beoordelen of een bedrijf waarde creëert voor zijn aandeelhouders. Als het rendement op eigen vermogen lager is dan de levered cost of equity, vernietigt het bedrijf in feite waarde.

- Risicomanagement: Het helpt bij het begrijpen van de impact van schuld op het risicoprofiel van een bedrijf en het vereiste rendement voor aandeelhouders.

De Levered Cost of Equity Formule

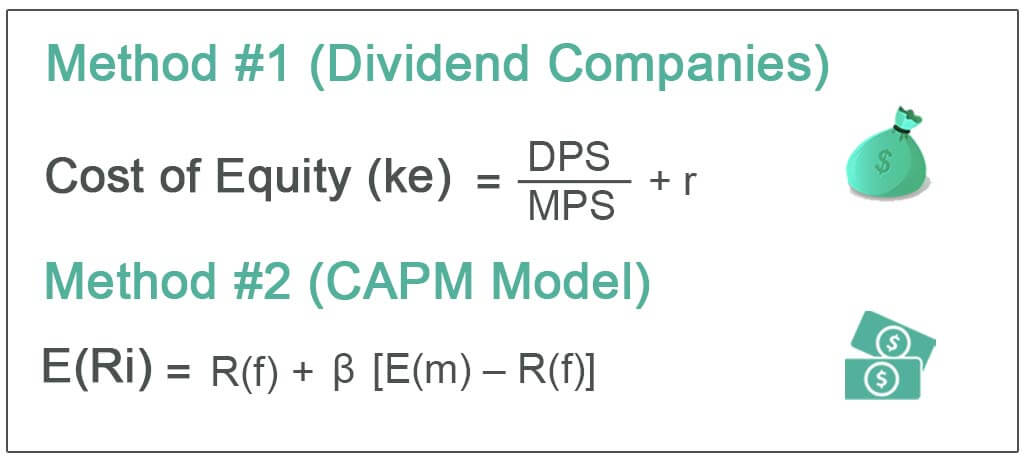

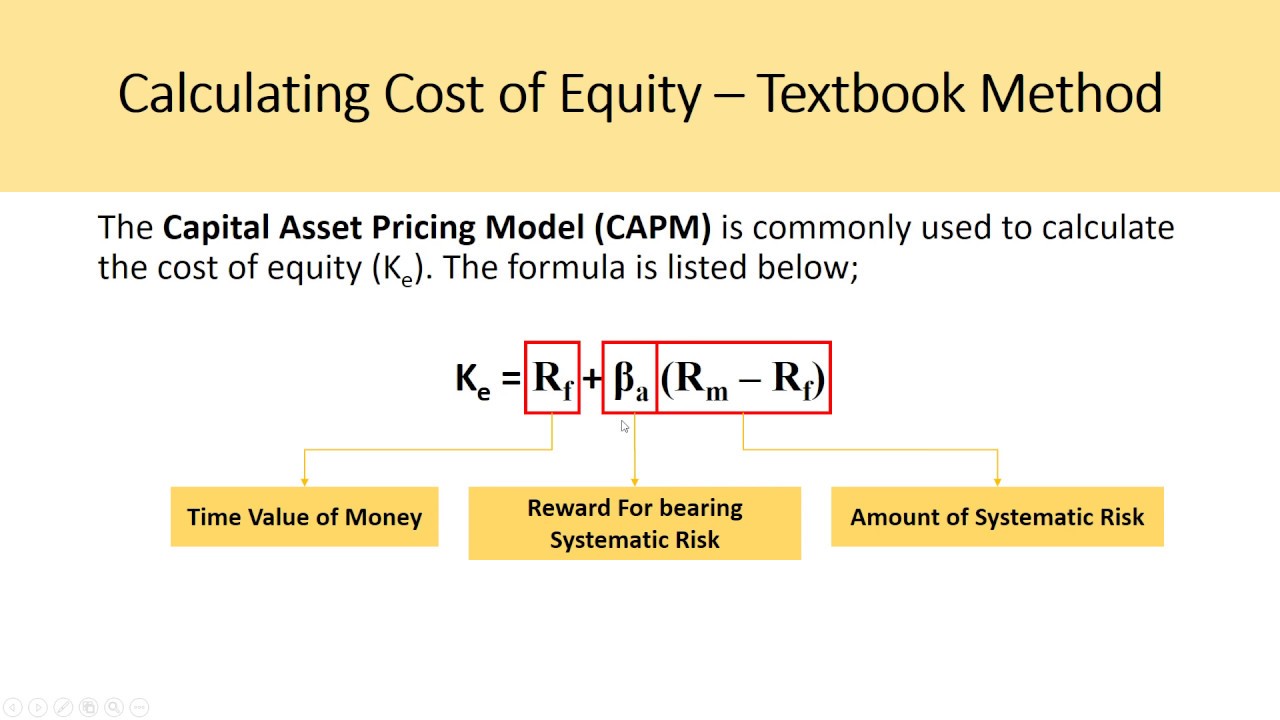

De meest gebruikte formule voor het berekenen van de levered cost of equity is gebaseerd op het Capital Asset Pricing Model (CAPM), aangepast voor de impact van schuld:

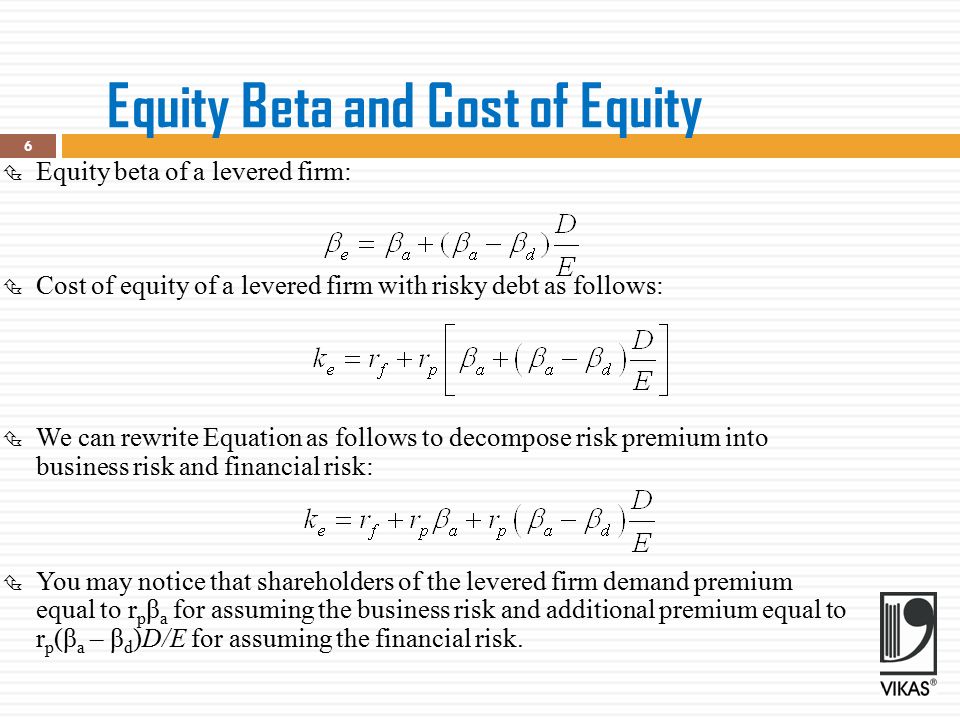

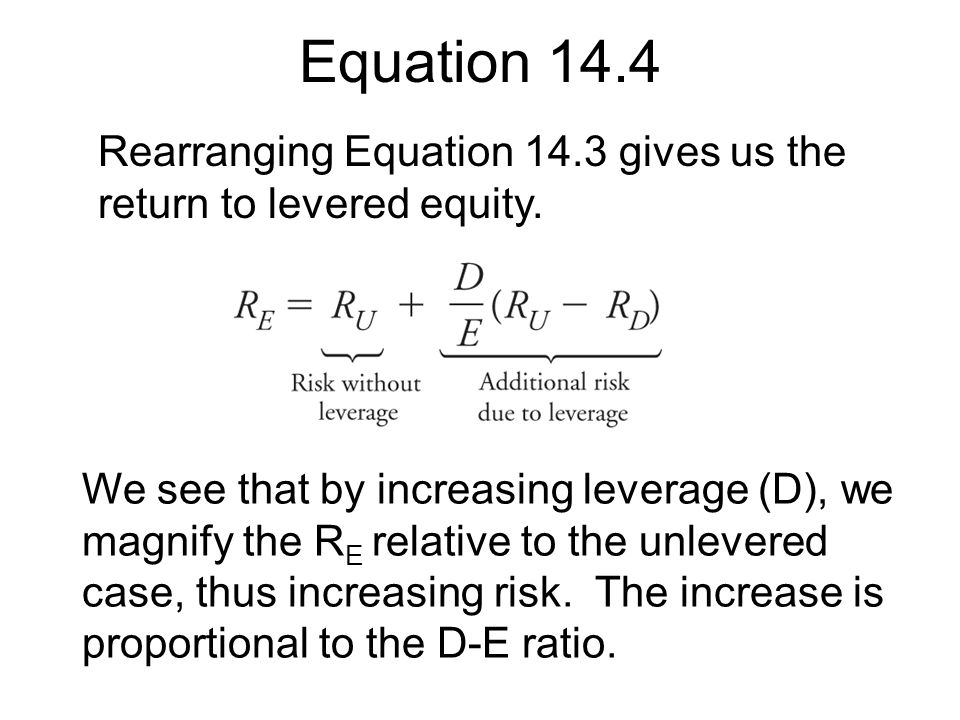

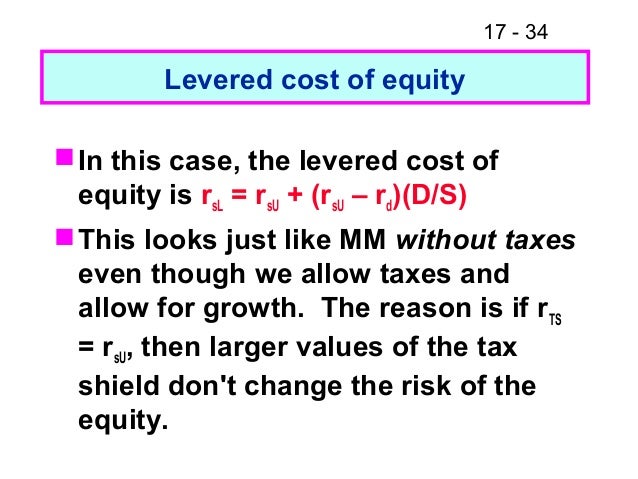

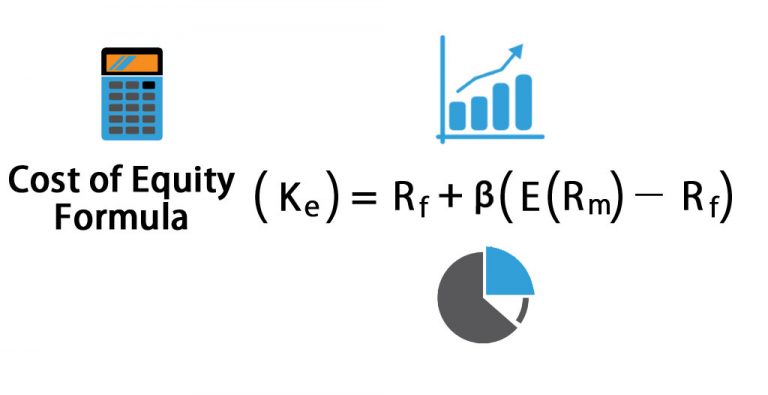

Ke = Rf + βL * (Rm - Rf)

Waar:

- Ke = Levered Cost of Equity

- Rf = Risicovrije rentevoet (Risk-Free Rate)

- βL = Levered Beta (Beta met hefboomwerking)

- Rm = Verwacht rendement op de markt (Expected Market Return)

- (Rm - Rf) = Markt risico premie (Market Risk Premium)

Componenten van de formule in detail:

1. Risicovrije rentevoet (Rf)

De risicovrije rentevoet is het theoretische rendement van een investering zonder risico op verlies. In de praktijk wordt vaak het rendement op staatsobligaties (bijvoorbeeld 10-jaars staatsobligaties) van een financieel stabiel land gebruikt als proxy. Het is belangrijk om een rentevoet te gebruiken die consistent is met de valuta waarin de cashflows worden berekend.

2. Levered Beta (βL)

De levered beta (βL) meet de systematische risico van de aandelen van een bedrijf, rekening houdend met de invloed van schuld. Het is een maatstaf voor hoe de prijs van een aandeel reageert op de bewegingen van de algehele markt. Een hogere beta geeft aan dat het aandeel volatieler is dan de markt. Het berekenen van de levered beta vereist meestal het gebruik van de unlevered beta (βU), die het risico meet dat inherent is aan de activiteiten van het bedrijf zonder rekening te houden met schulden. De volgende formule wordt gebruikt om de levered beta te berekenen:

βL = βU * [1 + (1 - Tax Rate) * (Debt / Equity)]

Waar:

- βU = Unlevered Beta (Beta zonder hefboomwerking)

- Tax Rate = Belastingtarief van het bedrijf

- Debt = Totale schuld van het bedrijf

- Equity = Totale eigen vermogen van het bedrijf

De unlevered beta kan worden verkregen door de beta van een vergelijkbaar bedrijf zonder schulden te analyseren, of door de beta van het bedrijf te 'unleveren' als het bedrijf wel schulden heeft. De formule om de unlevered beta te berekenen is:

βU = βL / [1 + (1 - Tax Rate) * (Debt / Equity)]

3. Markt risico premie (Rm - Rf)

De markt risico premie vertegenwoordigt het extra rendement dat beleggers eisen om te investeren in de aandelenmarkt in plaats van in een risicovrije investering. Het wordt meestal berekend als het verschil tussen het verwachte rendement op de markt (Rm) en de risicovrije rentevoet (Rf). Historische gegevens over de prestaties van de aandelenmarkt worden vaak gebruikt om de markt risico premie te schatten. Er zijn verschillende bronnen die schattingen van de markt risico premie publiceren, maar het is belangrijk om een schatting te gebruiken die relevant is voor de geografische locatie en de tijdsperiode die wordt geanalyseerd.

Een Real-World Voorbeeld

Laten we de levered cost of equity berekenen voor een fictief bedrijf, "TechSolutions NV". Stel dat we de volgende informatie hebben:

- Risicovrije rentevoet (Rf): 2,5%

- Unlevered Beta (βU): 0.8

- Belastingtarief: 25%

- Schuld (Debt): €50 miljoen

- Eigen Vermogen (Equity): €100 miljoen

- Verwacht rendement op de markt (Rm): 9%

Stap 1: Bereken de Levered Beta (βL)

βL = βU * [1 + (1 - Tax Rate) * (Debt / Equity)]

βL = 0.8 * [1 + (1 - 0.25) * (50 / 100)]

βL = 0.8 * [1 + (0.75) * (0.5)]

βL = 0.8 * [1 + 0.375]

βL = 0.8 * 1.375

βL = 1.1

Stap 2: Bereken de Levered Cost of Equity (Ke)

Ke = Rf + βL * (Rm - Rf)

Ke = 2.5% + 1.1 * (9% - 2.5%)

Ke = 2.5% + 1.1 * 6.5%

Ke = 2.5% + 7.15%

Ke = 9.65%

In dit voorbeeld is de levered cost of equity voor TechSolutions NV 9.65%. Dit betekent dat aandeelhouders een rendement van 9.65% verwachten om te compenseren voor het risico dat ze lopen door in het bedrijf te investeren, rekening houdend met de impact van de schuldenlast.

Factoren die de Levered Cost of Equity Beïnvloeden

Verschillende factoren kunnen de levered cost of equity beïnvloeden:

- Rentetarieven: Stijgende rentetarieven kunnen de risicovrije rentevoet (Rf) verhogen, wat op zijn beurt de levered cost of equity verhoogt.

- Schuldniveau: Een toename van de schuld (Debt) verhoogt de levered beta (βL) en dus ook de levered cost of equity.

- Belastingtarieven: Een verandering in het belastingtarief (Tax Rate) beïnvloedt de levered beta (βL), hoewel de impact minder direct is dan bij schuldniveau.

- Marktomstandigheden: Veranderingen in de algehele marktomstandigheden, zoals volatiliteit of economische groei, kunnen de markt risico premie (Rm - Rf) beïnvloeden.

- Bedrijfsspecifiek risico: Factoren zoals de concurrentiepositie van het bedrijf, de kwaliteit van het management en de groeivooruitzichten kunnen ook het risicoprofiel beïnvloeden en indirect de levered cost of equity beïnvloeden.

Valkuilen en Kanttekeningen

Hoewel de levered cost of equity formule een nuttig hulpmiddel is, is het belangrijk om rekening te houden met de volgende valkuilen:

- Afhankelijkheid van input: De uitkomst is sterk afhankelijk van de inputwaarden (Rf, βU, Rm, Debt/Equity). Foutieve inputwaarden leiden tot een onnauwkeurige schatting van de kosten van eigen vermogen.

- Aannames: Het CAPM, waarop de formule is gebaseerd, maakt een aantal vereenvoudigende aannames die in de praktijk mogelijk niet opgaan. Zo wordt aangenomen dat beleggers rationeel zijn en dat markten efficiënt zijn.

- Statische momentopname: De Debt/Equity ratio kan in de loop van de tijd veranderen. De berekende levered cost of equity is slechts een momentopname en moet regelmatig worden herzien.

- Gebruik van historical data: De markt risico premie is vaak gebaseerd op historische gegevens, die mogelijk geen goede indicatie zijn voor toekomstige prestaties.

- Vergelijkbaarheid: Bij het gebruik van de beta van vergelijkbare bedrijven (om de unlevered beta te schatten), is het essentieel dat deze bedrijven daadwerkelijk vergelijkbaar zijn in termen van bedrijfsactiviteiten, risicoprofiel en financiële structuur.

Conclusie

De levered cost of equity is een cruciaal concept voor het begrijpen van de kosten van eigen vermogen en de invloed van schulden op het risicoprofiel van een bedrijf. Door de formule en de componenten ervan te begrijpen, kunnen bedrijven betere investeringsbeslissingen nemen, hun waarde nauwkeuriger inschatten en hun prestaties effectiever evalueren. Houd rekening met de valkuilen en de factoren die de levered cost of equity beïnvloeden, en update uw berekeningen regelmatig om een nauwkeurige weergave van het risicoprofiel te behouden.

Actie ondernemen: Gebruik deze kennis om uw eigen kosten van eigen vermogen te berekenen en te analyseren. Experimenteer met verschillende inputwaarden om te zien hoe ze de uitkomst beïnvloeden. Vergelijk uw resultaten met benchmarks en industriestandaarden om een beter inzicht te krijgen in uw eigen financiële positie en risicoprofiel.

+equity+(cost+of+equity).jpg)