Kan Je Geld Van Pensioensparen Afhalen

Pensioensparen is een populaire manier om een financieel vangnet te creëren voor de oude dag. Veel mensen vragen zich echter af of en wanneer ze geld van hun pensioenspaarplan kunnen opnemen. Dit artikel geeft een overzicht van de mogelijkheden en beperkingen omtrent het opnemen van pensioenspaargeld in België.

Wanneer kan je geld van pensioensparen afhalen?

De basisregel is dat je je pensioenspaargeld niet zomaar kan opnemen wanneer je wil. De Belgische wetgeving is erop gericht om dit geld daadwerkelijk voor je pensioen te reserveren. Er zijn echter wel enkele uitzonderingen en momenten waarop opname mogelijk is, al dan niet met fiscale gevolgen.

Opname bij wettelijke pensioenleeftijd

De meest voorkomende en fiscaal gunstige manier om je pensioenspaargeld op te nemen is bij het bereiken van de wettelijke pensioenleeftijd. Op dat moment krijg je in principe toegang tot het volledige gespaarde bedrag, inclusief de rendementen die je doorheen de jaren hebt opgebouwd. Bovendien is de belastingheffing op dit moment meestal gunstiger dan bij een vroegtijdige opname.

Must Read

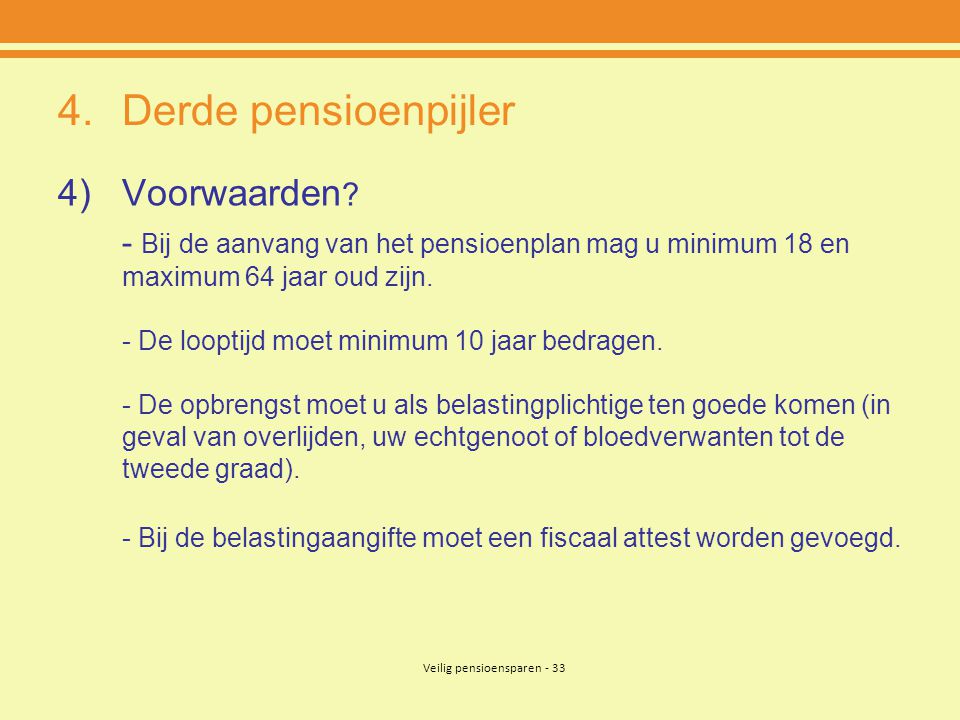

De '80%-regel'

Er is een specifieke regeling waarbij je je pensioenspaargeld vervroegd kan opnemen, namelijk in het jaar waarin je 60 jaar wordt. In dat jaar wordt een eenmalige anticipatieve heffing toegepast op het opgebouwde kapitaal. Dit wordt ook wel de "80%-regel" genoemd, hoewel deze term niet de gehele regeling omvat. Het bedrag dat je opneemt, wordt gezien als een fictief inkomen en belast. Na deze heffing kan je in principe verder blijven sparen, maar er zijn wel beperkingen qua het fiscaal voordeel. Later in dit artikel gaan we hier dieper op in.

Uitzonderlijke omstandigheden

In bepaalde uitzonderlijke omstandigheden kan je ook overwegen om je pensioenspaargeld vervroegd op te nemen. Denk bijvoorbeeld aan:

- Ernstige ziekte of ongeval: In geval van een ernstige ziekte of ongeval dat je arbeidsongeschikt maakt, kan je soms een deel van je pensioenspaargeld opnemen. De voorwaarden hiervoor zijn echter strikt en vereisen vaak een medisch attest.

- Faillissement: Indien je failliet wordt verklaard, kan de curator mogelijk toegang krijgen tot je pensioenspaargeld. De bescherming van dit kapitaal is echter wel sterker dan bij andere spaarvormen.

- Verhuis naar het buitenland: Wanneer je je domicilie verplaatst naar het buitenland, kan dit ook een aanleiding zijn om je pensioenspaargeld op te nemen. Houd er wel rekening mee dat dit zware fiscale gevolgen kan hebben, afhankelijk van het land waar je naartoe verhuist.

Fiscale gevolgen van vroegtijdige opname

Het is cruciaal om de fiscale gevolgen van een vroegtijdige opname goed te begrijpen. Zoals eerder vermeld, is de heffing bij het bereiken van de wettelijke pensioenleeftijd of via de 80%-regel (op 60 jaar) doorgaans gunstiger dan bij een opname in andere omstandigheden. Een vervroegde opname wordt vaak beschouwd als een afkoop van het pensioen, en daarop worden doorgaans hoge belastingen geheven. De precieze belastingtarieven variëren, maar je kan rekenen op een heffing die aanzienlijk hoger ligt dan de heffing bij een normale uitbetaling.

De anticipatieve heffing op 60 jaar in detail

Laten we de anticipatieve heffing op 60 jaar eens in detail bekijken. In het jaar dat je 60 wordt, wordt er een eenmalige heffing toegepast op je opgebouwde kapitaal. Deze heffing ligt meestal rond de 8%, maar dit percentage kan variëren afhankelijk van de specifieke kenmerken van je pensioenspaarplan en de geldende wetgeving. Na deze heffing kan je, zoals gezegd, in principe verder sparen, maar je verliest wel het recht op de fiscale aftrek voor de stortingen die je na je 64ste nog doet. Het is dus belangrijk om te overwegen of het financieel aantrekkelijk is om na je 60ste nog verder te sparen.

Scenario: Jan spaart voor zijn pensioen

Stel, Jan is 55 jaar oud en heeft al 30 jaar aan pensioensparen gedaan. Hij heeft ondertussen een mooi kapitaal opgebouwd. Hij overweegt om het geld op te nemen wanneer hij 60 wordt. Als hij wacht tot zijn pensioenleeftijd, zal hij minder belasting betalen. Echter, hij wil het geld graag gebruiken om zijn huis te renoveren. Hij moet dus een afweging maken tussen de fiscale voordelen van uitstel en de directe behoeften waarvoor hij het geld wil inzetten. Zijn financieel adviseur kan hem helpen om de verschillende scenario's door te rekenen.

Alternatieven voor het opnemen van pensioenspaargeld

Voordat je besluit om je pensioenspaargeld vervroegd op te nemen, is het verstandig om te kijken naar alternatieve oplossingen. Misschien zijn er andere spaarrekeningen, beleggingen of leningen die je kan aanspreken. Het vervroegd opnemen van pensioenspaargeld brengt immers vaak aanzienlijke kosten met zich mee, en het kan je financiële situatie op lange termijn negatief beïnvloeden. Een gesprek met een financieel adviseur kan je helpen om de beste beslissing te nemen.

Herfinanciering van leningen

Indien je financiële problemen hebt, kan het herfinancieren van je leningen een oplossing bieden. Door je leningen te herfinancieren, kan je je maandelijkse aflossingen verlagen en zo meer financiële ruimte creëren. Dit kan een beter alternatief zijn dan het aanspreken van je pensioenspaargeld.

Aanvullende beleggingen

Indien je extra geld nodig hebt voor bepaalde investeringen, kan je overwegen om aanvullende beleggingen te doen. Er zijn tal van beleggingsproducten die je kan overwegen, afhankelijk van je risicobereidheid en je beleggingshorizon. Ook hier is het belangrijk om je goed te laten informeren en je beleggingen te spreiden.

Belang van professioneel advies

Het opnemen van pensioenspaargeld is een belangrijke financiële beslissing die je niet zomaar overhaast moet nemen. Het is essentieel om je goed te laten informeren over de verschillende mogelijkheden, de fiscale gevolgen en de alternatieve oplossingen. Een professioneel financieel adviseur kan je hierbij helpen. Een adviseur kan je situatie analyseren, je adviseren over de beste opties en je helpen om een plan op te stellen dat aansluit bij je persoonlijke doelen en behoeften. Zo kan je vermijden dat je onnodig hoge belastingen betaalt of je pensioenvoorziening in gevaar brengt.

Data en Statistieken

Volgens cijfers van de Nationale Bank van België (NBB) spaart een aanzienlijk percentage van de Belgische bevolking via pensioensparen. De gemiddelde inleg per persoon ligt rond de maximale fiscaal aftrekbare som. Echter, een aanzienlijk deel van de mensen neemt het geld vroegtijdig op, vaak zonder de gevolgen volledig te overzien. Studies tonen aan dat mensen die professioneel advies inwinnen, een grotere kans hebben op een comfortabel pensioen.

Conclusie

Het is mogelijk om geld van je pensioenspaarrekening te halen, maar het is niet altijd de beste oplossing. Vroegtijdige opname brengt vaak hoge kosten met zich mee en kan je financiële toekomst in gevaar brengen. De meest gunstige momenten voor opname zijn bij het bereiken van de wettelijke pensioenleeftijd of in het jaar waarin je 60 wordt, via de anticipatieve heffing. In uitzonderlijke omstandigheden kan vroegtijdige opname ook mogelijk zijn, maar de fiscale gevolgen zijn dan doorgaans zwaarder. Voordat je een beslissing neemt, is het cruciaal om je goed te laten informeren en professioneel advies in te winnen. Overweeg ook alternatieve oplossingen om je financiële problemen op te lossen of je investeringen te financieren.

Actie: Neem contact op met een financieel adviseur om je persoonlijke situatie te bespreken en te bepalen wat de beste strategie is voor jouw pensioensparen!