Juridische Fusie Binnen Fiscale Eenheid

We kennen het allemaal: je hebt een succesvolle onderneming, misschien zelfs wel meerdere. Om verschillende redenen, zoals simplificatie, kostenbesparing of herstructurering, overweeg je een juridische fusie. Maar als je binnen een fiscale eenheid opereert, wordt de zaak direct een stuk complexer. Hoe werkt dit precies? En waar moet je op letten om valkuilen te vermijden? Laten we deze vraag samen ontrafelen, want het is zeker niet iets dat je ‘er even bij doet’.

De Juridische Fusie: Wat is het en waarom zou je het doen?

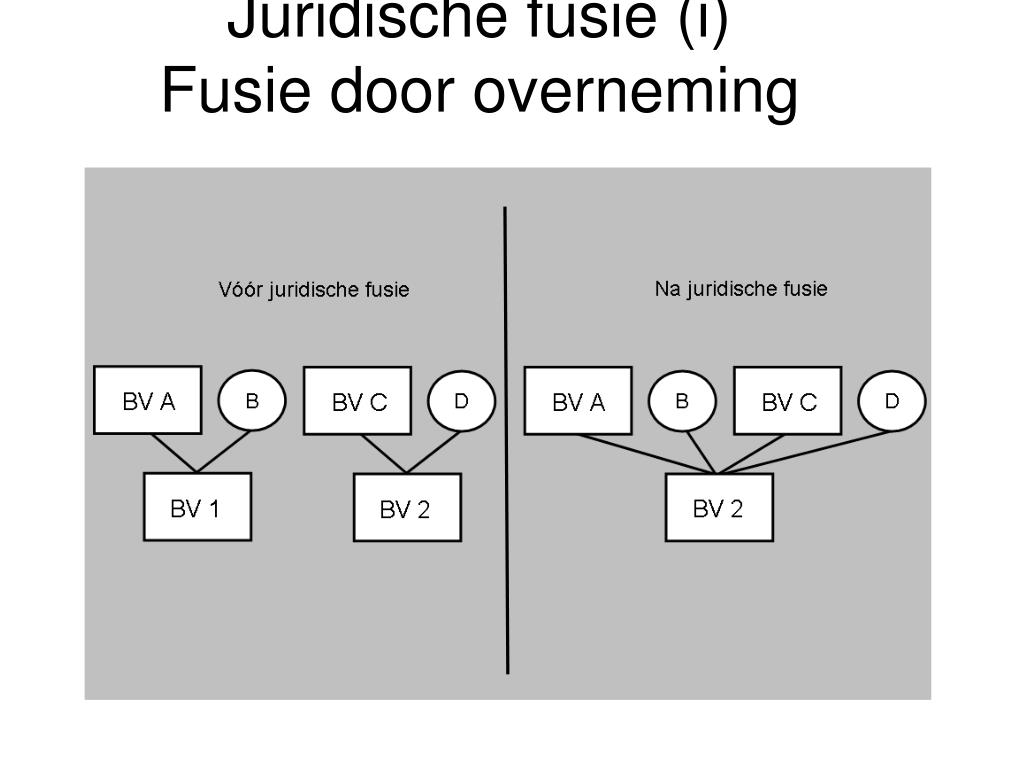

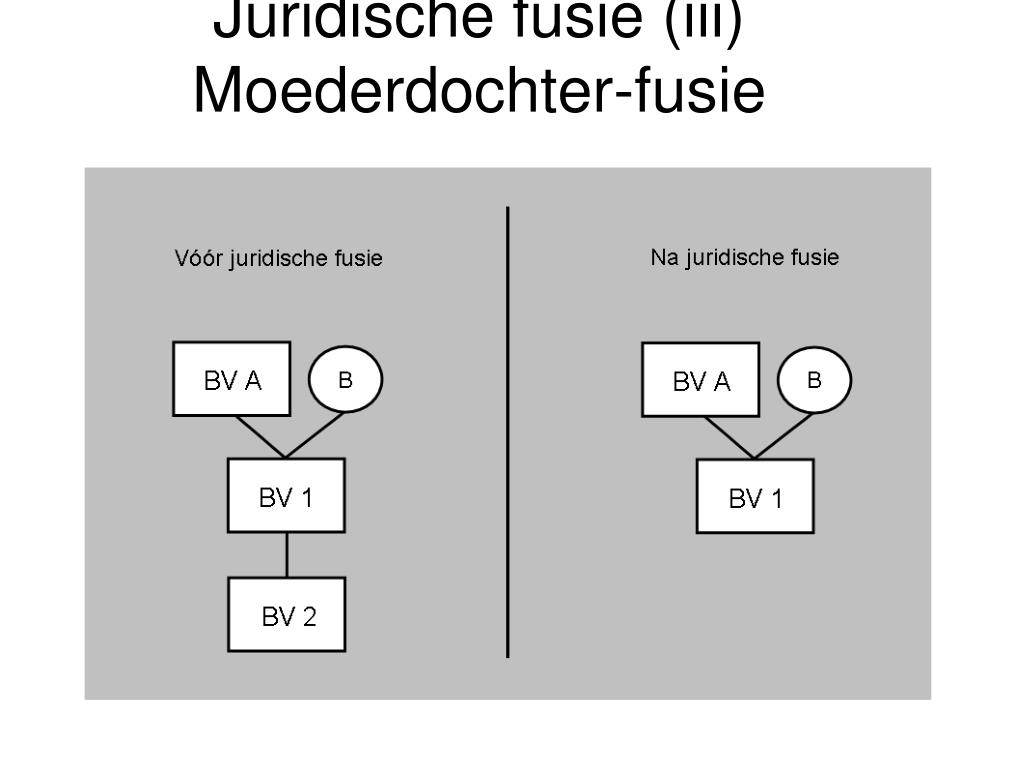

Een juridische fusie is een proces waarbij twee of meer rechtspersonen (bijvoorbeeld BV's) samengaan tot één nieuwe rechtspersoon, of waarbij één rechtspersoon opgaat in een andere bestaande rechtspersoon. De vermogens van de verdwijnende rechtspersoon gaan onder algemene titel over op de verkrijgende rechtspersoon. Simpel gezegd: al haar bezittingen, schulden, contracten, alles gaat over.

Waarom zou je dit willen?

Must Read

- Efficiëntie en kostenbesparing: Minder administratie, minder dubbele kosten. Denk aan één administratie in plaats van meerdere, één accountantskantoor in plaats van twee.

- Vereenvoudiging van de structuur: Een overzichtelijker organisatiestructuur maakt het makkelijker om te besturen en beslissingen te nemen.

- Operationele synergie: Integratie van activiteiten kan leiden tot efficiëntere processen en betere resultaten. Twee bedrijven die complementaire diensten leveren, kunnen door een fusie hun krachten bundelen en een completer aanbod bieden.

- Fiscale optimalisatie: Hoewel complex, kan een fusie (mits correct uitgevoerd) ook fiscale voordelen opleveren, bijvoorbeeld door verliesverrekening.

De Fiscale Eenheid: Een Complexiteit van Belang

De fiscale eenheid is een constructie binnen de vennootschapsbelasting waarbij verschillende vennootschappen zo nauw met elkaar verbonden zijn, dat zij als één belastingplichtige worden beschouwd. Dit betekent dat de resultaten van de verschillende vennootschappen worden samengevoegd en er gezamenlijk aangifte vennootschapsbelasting wordt gedaan. Hier zit de crux: als je binnen een fiscale eenheid fuseert, beïnvloedt dit de fiscale positie van de hele eenheid.

De voorwaarden voor een fiscale eenheid zijn strikt. Er moet bijvoorbeeld sprake zijn van:

- Financiële verbondenheid: Meestal een bezit van 95% van de aandelen.

- Organisatorische verbondenheid: Eenzelfde leiding.

- Economische verbondenheid: De bedrijven moeten economisch met elkaar verweven zijn.

De Cruciale Vraag: Gaat de Fiscale Eenheid Door na de Fusie?

Dit is de hamvraag! De juridische fusie kan de fiscale eenheid in stand houden, maar dat is niet vanzelfsprekend. Hier komen we bij de kern van de problematiek. De Belastingdienst kijkt heel nauwkeurig naar de gevolgen van de fusie voor de continuïteit van de fiscale eenheid.

Scenario 1: De fiscale eenheid blijft in stand. Dit is over het algemeen het meest gunstige scenario. De fusie heeft geen directe gevolgen voor de fiscale positie van de eenheid. De verliesverrekeningsmogelijkheden blijven bijvoorbeeld behouden (mits aan de voorwaarden is voldaan).

Scenario 2: De fiscale eenheid wordt verbroken. Dit kan aanzienlijke gevolgen hebben. De meest voorkomende zijn:

- Afstammingsleer: Bij verbreking van een fiscale eenheid kan de afstammingsleer van toepassing zijn. Dit betekent dat eerder verrekende verliezen mogelijk teruggenomen moeten worden. Stel je voor dat een dochtermaatschappij in het verleden verliezen heeft geleden die binnen de fiscale eenheid zijn verrekend met de winsten van de moedermaatschappij. Als de fiscale eenheid nu wordt verbroken door de fusie, kan de Belastingdienst deze verrekening terugdraaien, wat leidt tot een (onverwachte) belastingaanslag.

- Herwaardering van activa: De Belastingdienst kan eisen dat de activa van de verdwijnende vennootschap worden herwaardeerd naar de marktwaarde. Dit kan leiden tot stille reserves die vrijkomen en belast worden.

- Verlies van verliesverrekeningsmogelijkheden: De verliezen van de verdwijnende vennootschap kunnen mogelijk niet meer worden verrekend.

Een Praktijkvoorbeeld om het Duidelijk te Maken

Stel, BV A en BV B vormen een fiscale eenheid. BV A is winstgevend, BV B heeft nog een aanzienlijk verlies uit het verleden. BV B gaat op in BV A middels een juridische fusie. Als de fiscale eenheid in stand blijft, kan het verlies van BV B nog steeds verrekend worden met de winst van BV A. Maar als de fiscale eenheid door de fusie verbroken wordt, kan de Belastingdienst de eerder verrekende verliezen terugnemen en mogelijk ook het resterende verlies van BV B niet langer verrekenbaar achten.

Waar Moet Je op Letten?

Het is essentieel om vooraf goed onderzoek te doen en je te laten adviseren door een fiscalist met ervaring op dit gebied. Hier zijn een paar belangrijke punten om in overweging te nemen:

- De motieven voor de fusie: De Belastingdienst zal kritisch kijken naar de motieven. Zijn deze zakelijk en gericht op efficiëntie, of primair fiscaal gedreven? Een puur fiscaal motief kan de Belastingdienst ertoe bewegen de fusie anders te beoordelen.

- De voorwaarden voor de fiscale eenheid: Voldoe je nog steeds aan alle voorwaarden voor de fiscale eenheid na de fusie? Een wijziging in de organisatorische verbondenheid kan bijvoorbeeld roet in het eten gooien.

- De fiscale gevolgen: Laat de fiscale gevolgen van de fusie (en een eventuele verbreking van de fiscale eenheid) volledig in kaart brengen. Denk aan de gevolgen voor de verliesverrekening, herwaardering van activa, etc.

- Vooroverleg met de Belastingdienst: Overweeg om vooraf met de Belastingdienst in overleg te treden (een zogenoemde ruling) om zekerheid te krijgen over de fiscale gevolgen. Dit is vooral aan te raden bij complexe situaties.

- Zorgvuldige documentatie: Zorg voor een goede documentatie van de fusie, de motieven, en de onderbouwing van de fiscale behandeling. Dit is cruciaal bij een eventuele controle door de Belastingdienst.

Counterpoints: Is een Juridische Fusie Altijd de Beste Oplossing?

Hoewel een juridische fusie in bepaalde gevallen veel voordelen kan bieden, is het niet altijd de beste oplossing. Soms zijn er alternatieven die minder complex en risicovol zijn. Denk bijvoorbeeld aan:

- Een economische fusie: Hierbij blijven de rechtspersonen juridisch gescheiden, maar werken ze economisch nauw samen. Dit kan een goede optie zijn als je wel de operationele voordelen wilt behalen, maar de juridische en fiscale complexiteit van een juridische fusie wilt vermijden.

- Een managementovereenkomst: Hierbij wordt het management van de verschillende vennootschappen gecentraliseerd.

- Het inbrengen van een onderneming in een andere vennootschap: In plaats van een volledige fusie, kan je ook overwegen om de onderneming van de ene vennootschap in te brengen in een andere vennootschap.

Het is belangrijk om alle opties te overwegen en de voor- en nadelen zorgvuldig af te wegen voordat je een beslissing neemt.

Oplossingsgerichte Aanpak: Wat Kun Je Concreet Doen?

De sleutel tot succes ligt in een proactieve en zorgvuldige aanpak. Begin vroegtijdig met de planning en betrek deskundigen bij het proces. Hier zijn een paar concrete stappen die je kunt nemen:

- Maak een grondige analyse: Analyseer de huidige situatie, de doelstellingen van de fusie, en de mogelijke fiscale gevolgen.

- Stel een projectteam samen: Betrek fiscalisten, accountants, en juridische adviseurs bij het project.

- Overleg met de Belastingdienst: Overweeg om een ruling aan te vragen om zekerheid te krijgen over de fiscale behandeling.

- Documenteer alles zorgvuldig: Zorg voor een goede documentatie van alle stappen in het proces.

- Monitor de situatie: Houd de ontwikkelingen in de wet- en regelgeving nauwlettend in de gaten.

Conclusie

Een juridische fusie binnen een fiscale eenheid is een complexe aangelegenheid. Het kan leiden tot aanzienlijke voordelen, maar ook tot onaangename verrassingen als je niet goed voorbereid bent. Grondig onderzoek, deskundig advies, en een proactieve houding zijn essentieel om valkuilen te vermijden.

Wat is jouw volgende stap? Ga je de mogelijkheden verder onderzoeken, of heb je wellicht al concrete plannen? Neem de tijd om alle aspecten zorgvuldig te overwegen en laat je adviseren door specialisten. Zo zorg je ervoor dat de fusie een succes wordt en je de gewenste resultaten behaalt.