Inkomsten Eigen Woning Box 1

Hé student! Snappen dat de Inkomsten Eigen Woning in Box 1 een beetje aanvoelt als een doolhof? Je bent zeker niet de enige! Al die termen, regels en uitzonderingen kunnen knap ingewikkeld zijn. Maar geen zorgen, we gaan het samen stap voor stap ontrafelen, zodat je straks met een gerust hart je belastingaangifte kunt invullen.

Wat is Box 1 en Waarom is Mijn Eigen Woning Daar Relevant?

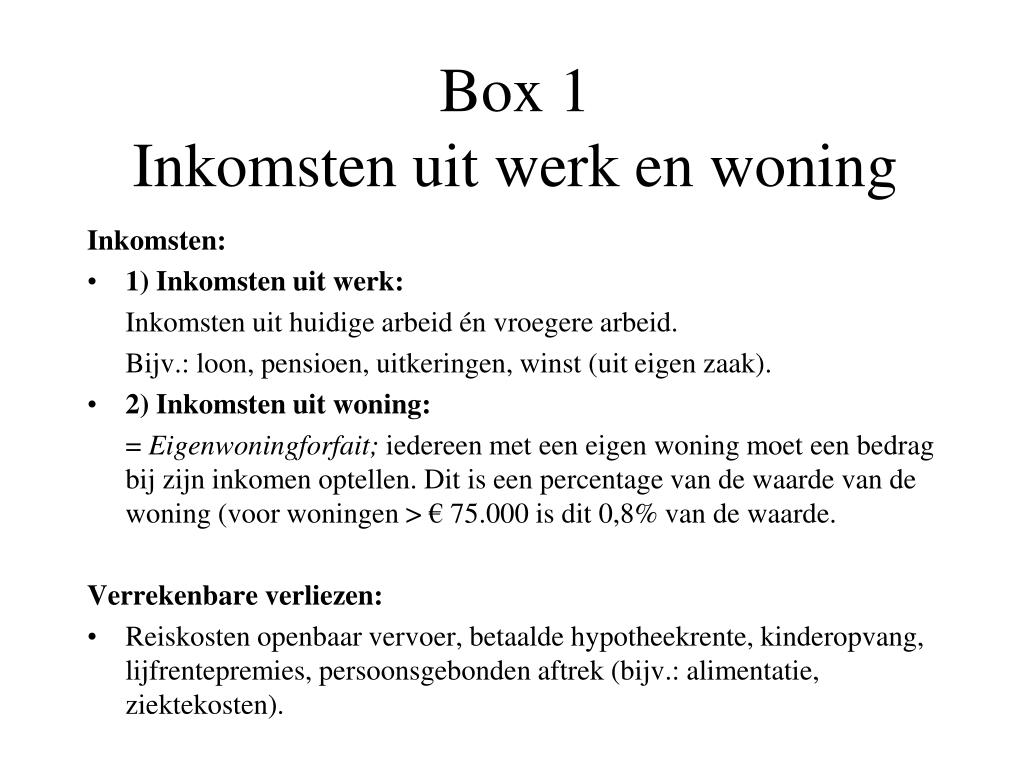

Laten we beginnen met de basis. In Nederland kennen we drie boxen voor de inkomstenbelasting. Box 1 is de 'bak' voor je inkomen uit werk en woning. Dat betekent dat alle inkomsten die je verdient (salaris, winst uit onderneming, etc.) hier worden belast, maar ook je eigen woning speelt hier een rol.

Waarom? Omdat de overheid vindt dat je voordeel hebt van het feit dat je in je eigen huis woont. Dat voordeel wordt de bijtelling eigenwoningforfait genoemd. Dit is een percentage van de WOZ-waarde van je huis, dat bij je inkomen in Box 1 wordt opgeteld.

Must Read

Praktisch Voorbeeld:

Stel, je hebt een huis met een WOZ-waarde van €300.000. Het eigenwoningforfait (het percentage) is bijvoorbeeld 0,45%. Dan is je bijtelling: €300.000 x 0,45% = €1.350. Dit bedrag tel je op bij je inkomen in Box 1. Het klinkt misschien gek om geld bij je inkomen op te tellen, maar onthoud dat je later nog kosten kunt aftrekken!

De Hypotheekrenteaftrek: Je Redder in Nood

Gelukkig is er ook goed nieuws! Je mag namelijk de hypotheekrente die je betaalt aftrekken van je inkomen in Box 1. Dit is een belangrijke aftrekpost die het effect van het eigenwoningforfait kan verminderen of zelfs helemaal kan compenseren.

Belangrijke Voorwaarden:

Let op, er zijn wel een paar voorwaarden aan de hypotheekrenteaftrek verbonden:

- Je moet de hypotheek hebben afgesloten voor de aankoop, verbetering of het onderhoud van je eigen woning.

- Je moet de hypotheek gebruiken om je eigen woning te financieren.

- Je moet de hypotheek in principe aflossen (dit noemen we een annuïteiten- of lineaire hypotheek, maar er zijn uitzonderingen).

Praktisch Voorbeeld:

Stel, je hebt een hypotheek en je betaalt €6.000 aan hypotheekrente per jaar. Je mag dan €6.000 aftrekken van je inkomen in Box 1. In het voorbeeld van daarnet, waar je €1.350 bij je inkomen moest optellen door het eigenwoningforfait, mag je nu dus €6.000 aftrekken! Het netto effect is dan dat je €4.650 minder inkomen hebt om belasting over te betalen.

Andere Aftrekposten voor je Eigen Woning

Naast de hypotheekrenteaftrek zijn er soms ook andere kosten die je kunt aftrekken, zoals:

- Kosten voor onderhoud (onder bepaalde voorwaarden, voornamelijk als het groot onderhoud betreft).

- Kosten voor advies over je hypotheek.

Tips voor Jouw Belastingaangifte

Om het allemaal wat makkelijker te maken, hier een paar tips:

- Verzamel al je gegevens op tijd. Denk aan je jaaropgave van je hypotheekverstrekker en eventuele bonnetjes van onderhoudskosten.

- Maak gebruik van de online aangifte. De Belastingdienst helpt je stap voor stap door het proces.

- Vraag hulp als je er niet uitkomt. Er zijn genoeg mensen die je kunnen helpen, zoals een belastingadviseur of een medewerker van de Belastingtelefoon.

- Wees niet bang om fouten te maken. Je kunt je aangifte altijd nog corrigeren.

Het invullen van je belastingaangifte kan in eerste instantie intimiderend lijken, maar met de juiste informatie en een beetje hulp kom je er zeker uit. Blijf kalm, neem de tijd en onthoud dat de Belastingdienst er is om je te helpen. Succes!