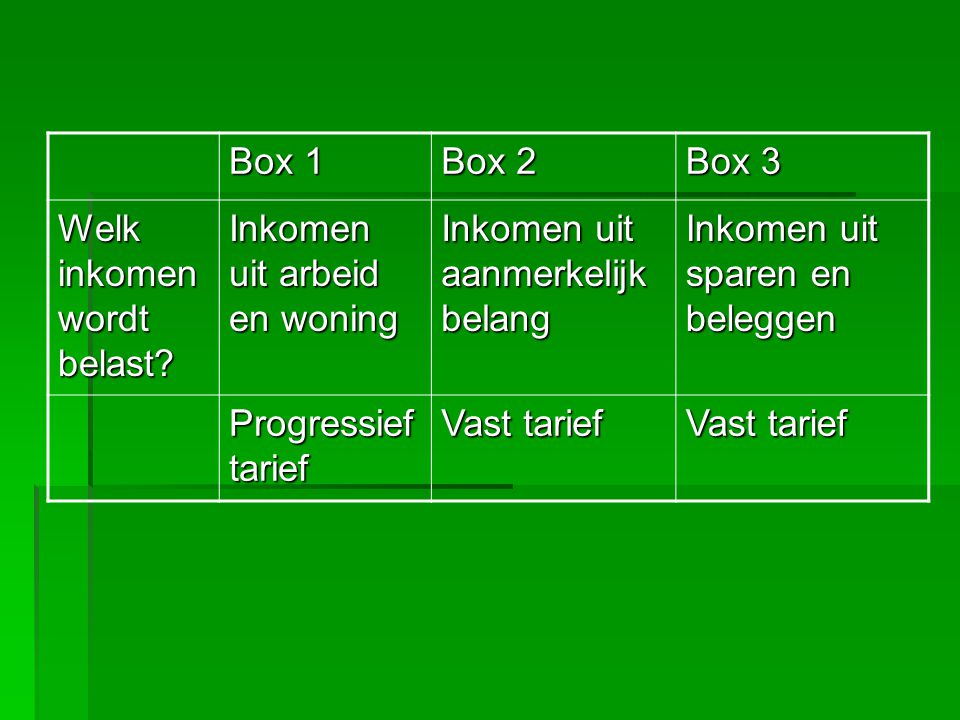

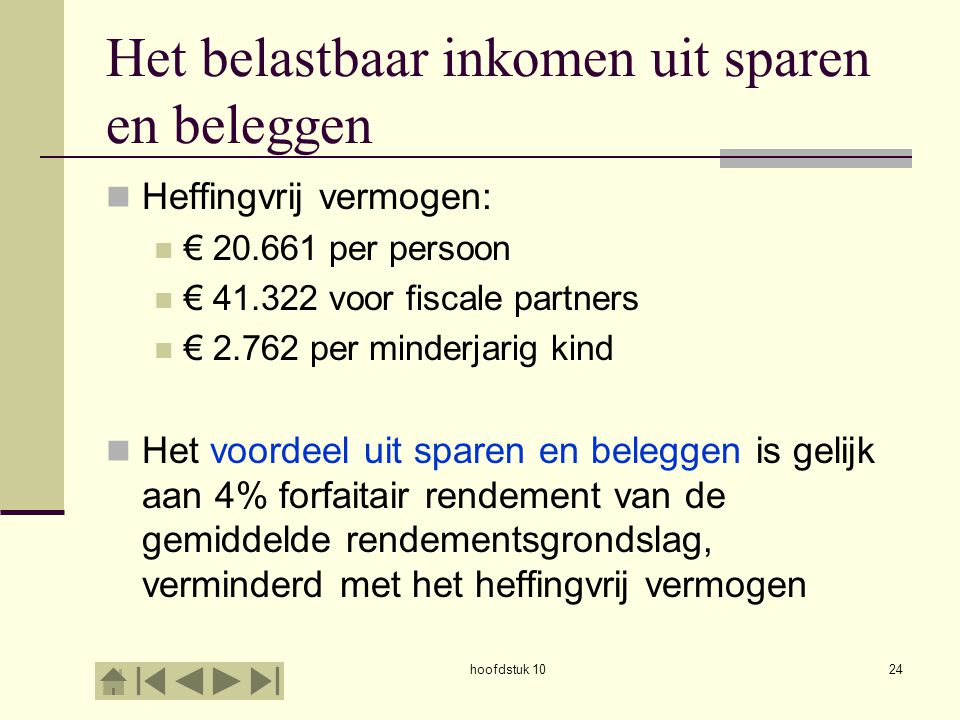

Inkomen Uit Sparen En Beleggen

Hoi! Laten we het even hebben over iets dat misschien niet meteen het meest spannende onderwerp lijkt, maar wél super belangrijk is: inkomsten uit sparen en beleggen. Vooral als je student bent, of als je kinderen hebt die studeren, kan het idee van beleggen een beetje intimiderend overkomen. Maar geloof me, het is minder eng dan je denkt en het kan een enorm verschil maken voor je financiële toekomst. We gaan het simpel houden, stap voor stap, en vooral heel praktisch.

Denk je nu: "Beleggen? Dat is toch iets voor rijke mensen?" Nee, absoluut niet! Beleggen kan al met kleine bedragen. Het gaat erom dat je vroeg begint en slimme keuzes maakt. Zelfs kleine beetjes sparen en beleggen kunnen op de lange termijn een flink bedrag opleveren. Dat is het effect van samengestelde interest – je verdient rente op rente, en dat stapelt zich op.

Waarom is dit belangrijk, vooral voor studenten en ouders?

Als student sta je aan het begin van je financiële reis. De beslissingen die je nu neemt, kunnen een enorme impact hebben op je latere leven. Door vroeg te beginnen met sparen en beleggen, leer je niet alleen omgaan met geld, maar bouw je ook een buffer op voor de toekomst. Denk aan een eigen huis, een wereldreis, of gewoon een comfortabel pensioen.

Must Read

Voor ouders is het vaak nog belangrijker. Niet alleen voor je eigen toekomst, maar ook voor die van je kinderen. Misschien wil je ze financieel ondersteunen tijdens hun studie, of ze een goede start geven op de woningmarkt. Door te sparen en te beleggen, kun je daar een belangrijke bijdrage aan leveren.

Sparen versus Beleggen: Wat is het verschil?

Laten we beginnen met het verschil tussen sparen en beleggen. Sparen is relatief veilig. Je zet geld op een spaarrekening en krijgt er rente over. Het nadeel is dat de rente vaak laag is, zeker in deze tijd. Hierdoor kan je spaargeld minder waard worden door de inflatie, de stijging van de prijzen.

Beleggen is risicovoller, maar biedt ook de kans op een hoger rendement. Je investeert je geld in bijvoorbeeld aandelen, obligaties of beleggingsfondsen. De waarde van die beleggingen kan stijgen, maar ook dalen. Daarom is het belangrijk om je goed te informeren en je risico te spreiden.

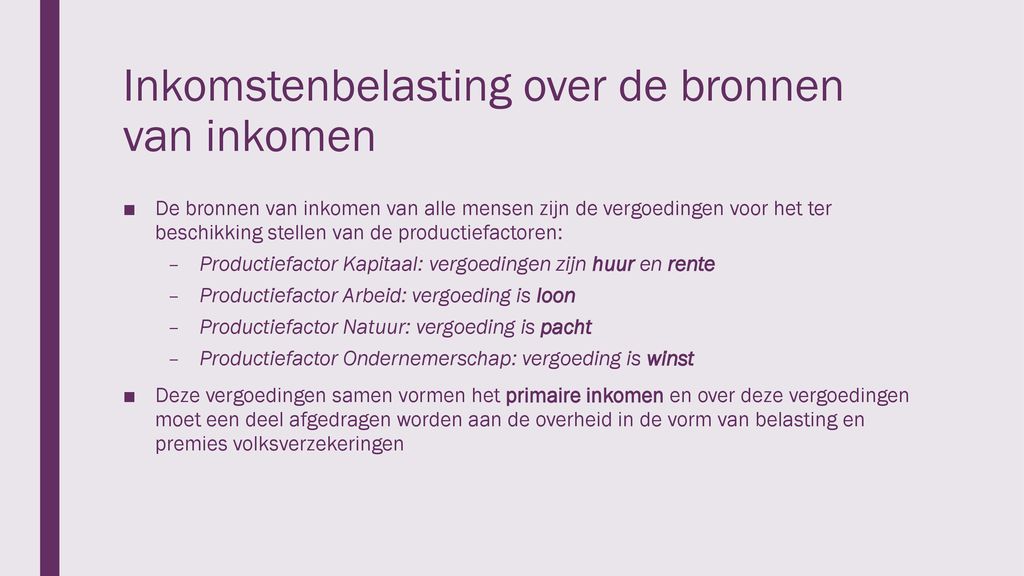

Verschillende manieren om inkomsten te genereren uit sparen en beleggen

Er zijn verschillende manieren om inkomsten te genereren uit sparen en beleggen. We zetten ze even op een rijtje:

- Rente op spaarrekeningen: De meest eenvoudige vorm. Je krijgt rente over het geld dat je op je spaarrekening hebt staan. Helaas is de rente vaak laag.

- Dividenden op aandelen: Sommige bedrijven keren een deel van hun winst uit aan aandeelhouders in de vorm van dividend. Dit is een periodieke uitkering, bijvoorbeeld per kwartaal of per jaar.

- Rente op obligaties: Obligaties zijn leningen aan bedrijven of overheden. In ruil voor die lening krijg je rente.

- Waardestijging van beleggingen: Als je beleggingen in waarde stijgen, kun je ze met winst verkopen. Dit wordt ook wel koerswinst genoemd.

- Inkomsten uit vastgoed: Je kunt een huis of appartement verhuren en inkomsten genereren uit de huur.

Hoe begin je met sparen en beleggen?

Oké, je bent overtuigd! Maar hoe begin je nu? Hier zijn een paar praktische stappen:

- Stel een budget op: Begin met het in kaart brengen van je inkomsten en uitgaven. Zo weet je hoeveel geld je maandelijks kunt sparen of beleggen. Veel banken hebben handige tools hiervoor.

- Bepaal je risicobereidheid: Hoeveel risico ben je bereid te nemen? Ben je iemand die graag op safe speelt, of durf je wel wat meer risico te nemen in de hoop op een hoger rendement?

- Kies een beleggingsstrategie: Er zijn verschillende beleggingsstrategieën. Je kunt bijvoorbeeld zelf aandelen en obligaties kopen, of je kunt beleggen in beleggingsfondsen. Een fonds wordt beheerd door een professionele belegger en spreidt het risico over verschillende beleggingen. Een andere optie is indexbeleggen, waarbij je belegt in een index zoals de AEX of de S&P 500. Dit is vaak een goedkope en efficiënte manier van beleggen.

- Open een beleggingsrekening: Er zijn verschillende brokers en banken waar je een beleggingsrekening kunt openen. Vergelijk de kosten en voorwaarden voordat je een keuze maakt.

- Begin klein: Je hoeft niet meteen duizenden euro's te investeren. Begin met een klein bedrag en bouw het langzaam op.

- Blijf leren: Beleggen is een continu leerproces. Lees boeken, volg cursussen, en blijf op de hoogte van de ontwikkelingen op de financiële markten.

Praktische tips voor studenten en ouders

Hier zijn een paar specifieke tips voor studenten en ouders:

Voor studenten:

- Maak gebruik van je studentenlening: Als je een studentenlening hebt, is het verleidelijk om die volledig te besteden. Maar probeer een deel ervan te sparen en te beleggen. Zelfs een klein bedrag per maand kan op de lange termijn een flink bedrag opleveren.

- Zoek een bijbaan: Met een bijbaan verdien je niet alleen extra geld, maar leer je ook omgaan met geld. Een deel van je verdiensten kun je sparen en beleggen.

- Profiteer van studentenkortingen: Veel bedrijven bieden studentenkortingen aan. Maak daar gebruik van en spaar het geld dat je bespaart.

Voor ouders:

- Begin vroeg met sparen voor de studie van je kinderen: Hoe eerder je begint, hoe meer tijd je hebt om een flink bedrag op te bouwen.

- Open een spaarrekening op naam van je kind: Op die manier kan je kind later zelf over het geld beschikken. Let wel op de fiscale gevolgen.

- Beleg voor je kinderen: Je kunt ook beleggen voor je kinderen. Kies een beleggingsfonds met een lange termijn horizon.

- Leer je kinderen omgaan met geld: Geef ze zakgeld, laat ze zelf keuzes maken, en leer ze over sparen en beleggen.

Belangrijke valkuilen om te vermijden

Natuurlijk zijn er ook valkuilen die je moet vermijden:

- Beleggen met geleend geld: Dit is een riskante strategie die je beter kunt vermijden. Als je beleggingen in waarde dalen, zit je met een schuld én een verlies.

- Te veel risico nemen: Beleg alleen met geld dat je kunt missen. Neem niet meer risico dan je kunt dragen.

- Je laten leiden door emoties: Beleggen is geen emotionele aangelegenheid. Neem beslissingen op basis van feiten en analyses, niet op basis van angst of hebzucht.

- Niet spreiden: Spreid je beleggingen over verschillende sectoren en regio's. Zo verklein je het risico.

- Te laat beginnen: Hoe eerder je begint, hoe meer tijd je hebt om te profiteren van samengestelde interest. Stel het dus niet uit!

Expert advies en aanbevelingen

We vroegen een financieel adviseur, Marieke de Vries, om haar expertise te delen. "Het belangrijkste is om te beginnen," zegt Marieke. "Veel mensen zijn bang om fouten te maken, maar je leert het meeste door te doen. Begin klein, informeer je goed, en zoek eventueel advies van een professional." Ze adviseert ook om regelmatig je beleggingsportefeuille te evalueren en aan te passen aan je veranderende situatie.

Uit onderzoek van de Autoriteit Financiële Markten (AFM) blijkt dat mensen die vroeg beginnen met beleggen, gemiddeld een hoger rendement behalen dan mensen die later beginnen. "Dit komt doordat ze meer tijd hebben om te profiteren van samengestelde interest en om eventuele verliezen te herstellen," aldus de AFM.

Aan de slag! Een kleine oefening

Oké, tijd voor actie! Neem een vel papier en beantwoord de volgende vragen:

- Hoeveel geld kan ik maandelijks sparen of beleggen?

- Wat is mijn risicobereidheid? (Laag, gemiddeld, hoog)

- Welke beleggingsstrategie spreekt mij het meest aan? (Zelf beleggen, beleggingsfondsen, indexbeleggen)

- Welke broker of bank past het beste bij mijn behoeften?

Beantwoord deze vragen eerlijk en gebruik ze als basis voor je verdere stappen. Het is een eerste, belangrijke stap naar een gezonde financiële toekomst.

Conclusie: Het is jouw tijd om te schitteren!

Inkomsten uit sparen en beleggen zijn niet alleen voor experts of mensen met veel geld. Het is een strategie die iedereen kan leren en toepassen, ongeacht je achtergrond of leeftijd. Begin vandaag nog met het nemen van kleine stappen. Informeer je, stel een budget op, en kies een beleggingsstrategie die bij je past. Onthoud: elke kleine stap brengt je dichter bij je financiële doelen. En vergeet niet, het is jouw financiële toekomst – neem er de regie over!