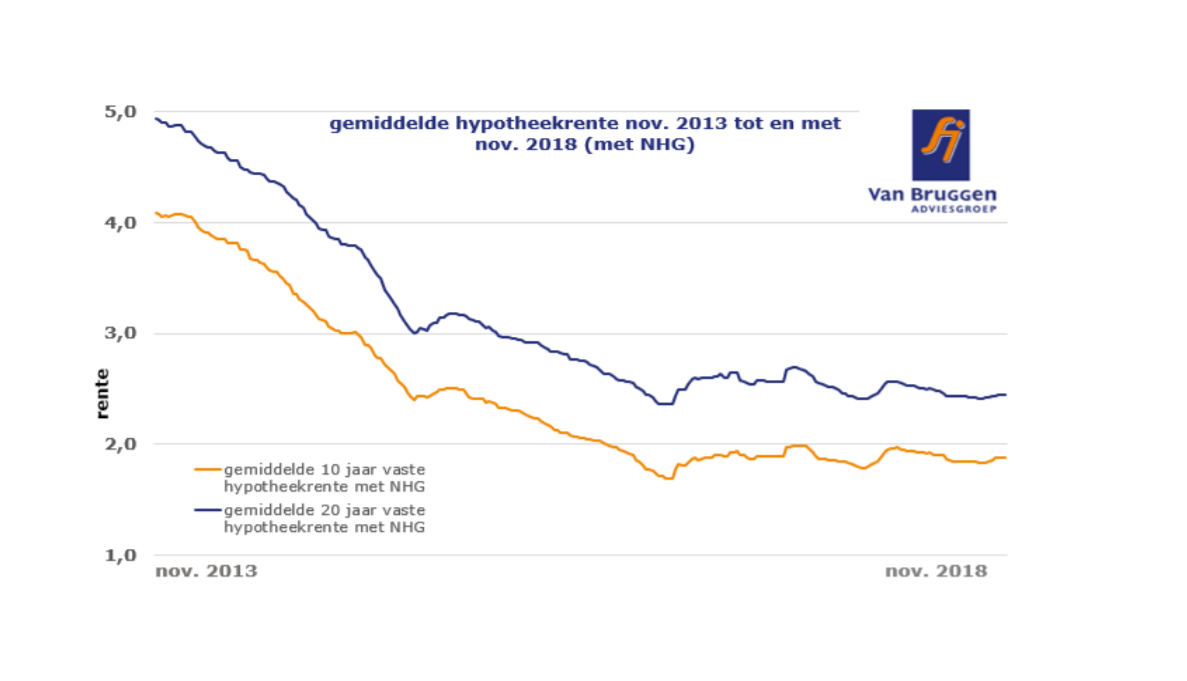

Hypotheekrente 20 Jaar Vast Annuiteit

Ken je dat gevoel? Je scrolt door Funda, verliefd op een huis met een tuin groot genoeg voor een bescheiden pony. In je hoofd ben je al aan het barbecueën met vrienden, maar dan... komt het nuchtere besef: die hypotheek, hè? Het is net een jungle, vol ingewikkelde termen en rentetarieven. Laatst nog, zat ik met mijn zus te praten, ze had het over '20 jaar vast annuïteit'. Ik keek haar aan alsof ze Swahili sprak. Nou, geen paniek! We gaan samen die jungle in, gewapend met een machete van informatie. Vandaag ontrafelen we de mysteries van de 20 jaar vaste annuïteit hypotheekrente. Want zeg nou zelf, niemand wil toch overvallen worden door onverwachte rentestijgingen, toch?

Wat is een Annuïteitenhypotheek? (En Waarom Je Het Wilt Begrijpen)

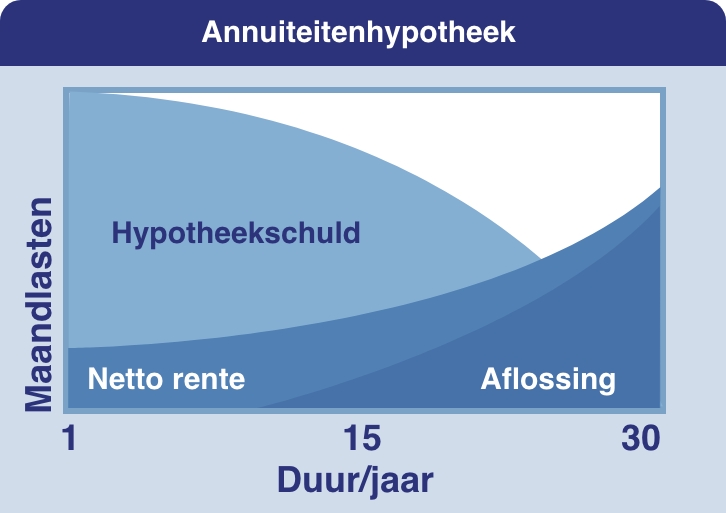

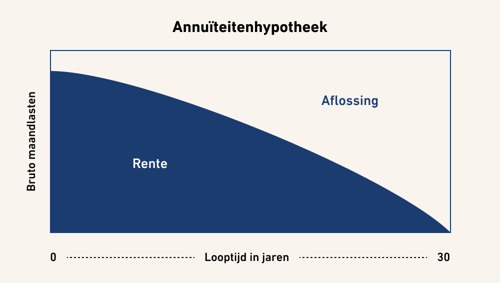

Oké, annuïteitenhypotheek. Klinkt chique, maar is eigenlijk best simpel. Het betekent dat je elke maand hetzelfde bedrag betaalt aan de bank. Dat bedrag bestaat uit een stukje rente en een stukje aflossing. In het begin betaal je vooral rente, en los je minder af. Naarmate de jaren verstrijken, verschuift de balans: je betaalt minder rente en lost meer af. Handig, want zo weet je precies waar je aan toe bent. (En je kunt indruk maken op verjaardagen met je kennis over hypotheekvormen! Bonuspunten!)

Voordelen van een Annuïteitenhypotheek:

- Duidelijkheid: Elke maand hetzelfde bedrag betalen geeft je een gevoel van controle. Geen verrassingen!

- Aflossing: Je lost de hypotheek af, dus je schuld wordt kleiner. (En je hebt uiteindelijk een huis dat helemaal van jou is! Droom!)

- Fiscale voordelen: In veel gevallen is de rente aftrekbaar van de belasting. (Check dit altijd even met een expert, want belastingregels kunnen veranderen!)

Nadelen van een Annuïteitenhypotheek:

- In het begin veel rente: Omdat je in de eerste jaren vooral rente betaalt, los je minder af. Dit kan voelen alsof je langzaam vooruit komt.

- Minder fiscaal voordeel na verloop van tijd: Naarmate je minder rente betaalt, wordt je belastingvoordeel kleiner.

Waarom 20 Jaar Vast? (En Is Dat Wel Slim?)

Nu komt het interessante deel: die 20 jaar vaste rente. Dit betekent dat de rente die je betaalt gedurende 20 jaar hetzelfde blijft. Ja, je leest het goed. Geen geschommel, geen stress over stijgende rentetarieven. Klinkt als een droom, toch? (Behalve als de rente daalt, dan baal je misschien een beetje. Maar ja, je kunt niet alles hebben!)

Must Read

De Voordelen van 20 Jaar Vast:

- Rust en zekerheid: Je weet precies wat je de komende 20 jaar aan hypotheeklasten kwijt bent. (Kun je rustig die pony kopen, zonder je zorgen te maken!)

- Bescherming tegen rentestijgingen: Als de rente stijgt, betaal jij nog steeds hetzelfde lage tarief. (Een beetje alsof je een financiële regenjas draagt.)

- Makkelijk budgetteren: Je maandelijkse lasten zijn voorspelbaar, dus je kunt makkelijk je budget plannen.

De Nadelen van 20 Jaar Vast:

- Hogere rente: Over het algemeen is de rente voor een langere periode vastzetten hoger dan voor een kortere periode. (Je betaalt dus een premie voor die zekerheid.)

- Minder flexibiliteit: Als je de hypotheek wilt oversluiten, bijvoorbeeld omdat de rente daalt, kan dat lastiger zijn. (Check altijd de voorwaarden van je hypotheek!)

- Opportunity Cost: Stel de rente daalt flink over 5 jaar. Dan zit je vast aan je hogere rente.

Wanneer Kies Je Voor 20 Jaar Vast Annuïteit?

De keuze voor een 20 jaar vaste annuïteitenhypotheek is heel persoonlijk. Het hangt af van je financiële situatie, je risicobereidheid en je toekomstplannen. Maar hier zijn een paar scenario's waarin het een goede optie kan zijn:

- Je wilt zekerheid: Je vindt het belangrijk om te weten waar je financieel aan toe bent, en je wilt je geen zorgen maken over rentestijgingen. (Misschien slaap je er wel beter van!)

- Je verwacht dat de rente gaat stijgen: Als je denkt dat de rente in de toekomst gaat stijgen, is het slim om de rente nu vast te zetten. (Een beetje speculeren mag, maar doe wel je onderzoek!)

- Je hebt een stabiel inkomen: Als je een vast contract hebt en een goed inkomen, is de kans groter dat je de hypotheeklasten kunt blijven betalen, ook als de rente iets hoger is.

Aan de andere kant, als je een grotere risicobereidheid hebt, of je verwacht dat de rente gaat dalen, dan kun je misschien beter kiezen voor een kortere rentevaste periode, of zelfs een variabele rente. (Maar wees gewaarschuwd: dat is net als gokken in een casino!) Dus denk er goed over na wat bij jouw situatie past. Een onafhankelijk hypotheekadviseur kan je hierbij helpen. (En die spreekt waarschijnlijk geen Swahili!)

Belangrijke Overwegingen (Voordat Je Ja Zegt!)

Voordat je halsoverkop een handtekening zet onder een hypotheekofferte, zijn er nog een paar dingen waar je op moet letten:

- De rente: Vergelijk de rente van verschillende aanbieders. (Soms zijn er kleine verschillen die op de lange termijn veel geld schelen!)

- De voorwaarden: Lees de kleine lettertjes! Wat zijn de kosten als je de hypotheek wilt oversluiten? Wat gebeurt er als je de hypotheek niet meer kunt betalen? (Je wilt niet voor verrassingen komen te staan!)

- De flexibiliteit: Kun je extra aflossen? Kun je de hypotheek meenemen naar een ander huis? (Dit kan handig zijn als je plannen veranderen.)

- De hypotheekadviseur: Kies een onafhankelijke hypotheekadviseur die je eerlijk advies geeft. (En die je niet probeert een te dure hypotheek aan te smeren!)

Vergeet niet: een hypotheek is een grote financiële verplichting. Neem de tijd om je goed te informeren en de juiste beslissing te nemen. Het is jouw huis, jouw toekomst, en jouw financiële rust. (En wie weet, komt die pony er dan toch nog!)

Conclusie: 20 Jaar Vast Annuïteit - Jouw Beste Vriend of Ergste Vijand?

De 20 jaar vaste annuïteitenhypotheekrente. Is het jouw beste vriend, die je jarenlang zekerheid en rust brengt? Of is het je ergste vijand, die je vastketent aan een hoge rente als de markt daalt? Het antwoord, zoals je misschien al vermoedde, is: het hangt ervan af. Van jouw persoonlijke situatie, jouw risicobereidheid, en jouw verwachtingen van de toekomst. Dus, duik in de materie, vraag advies, en maak een weloverwogen beslissing. Succes met het vinden van jouw droomhuis (en de perfecte hypotheek!). En mocht je nog vragen hebben... je weet me te vinden! (Ik ben geen expert, maar ik heb wel ervaring met scrolen op Funda en babbelen over hypotheken! 😉 )