Hoeveel Vermogensbelasting Moet Ik Betalen

Hé vrienden! Kom er gezellig bij, bestel een koffie (of iets sterkers, laten we eerlijk zijn, belastingen zijn nooit leuk), en luister eens naar mijn verhaal. Want ik ben erin gedoken, in die diepe, donkere poel die we allemaal kennen en “liefhebben”: de vermogensbelasting. En ja, ik ga proberen het enigszins begrijpelijk te maken, zonder dat je spontaan in slaap valt. Beloofd!

Wat is vermogensbelasting uberhaupt?

Oké, simpel gezegd: het is een belasting die je betaalt over je vermogen. Ja duh, denk je nu. Maar wat valt daar dan onder? Nou, denk aan:

- Spaarrekeningen: Die berg euro's die je zo ijverig (of niet) bij elkaar spaart.

- Beleggingen: Aandelen, obligaties, vastgoed (behalve je eigen huis, die valt onder de onroerendezaakbelasting).

- Tweede woningen: Droom je van een vakantiehuisje in Zeeland? Tja, de fiscus ook…

- Cryptocurrency: Yep, ook die Bitcoin-stash telt mee. Hopelijk heb je niet alles verloren in 2022, want dan is dit gesprek extra pijnlijk.

Eigenlijk alles wat je bezit en waar de belastingdienst een prijskaartje aan kan hangen. Tenzij je het slim verstopt onder je matras, maar dat raad ik nou ook weer niet aan. Is niet zo veilig, en de kans dat je er rente op krijgt is... nul.

Must Read

Hoeveel moet ik dan bloeden? De grote vraag!

Hier komt het ingewikkelde gedeelte, dus houd je vast. De vermogensbelasting wordt berekend over je grondslag sparen en beleggen. Dit is je vermogen minus je heffingsvrij vermogen. Aha! Daar heb je ‘m. Dat heffingsvrije vermogen is een bedrag dat je mag bezitten zonder dat je er belasting over hoeft te betalen. Alsof de belastingdienst zegt: "Oké, een beetje rijk zijn mag, maar niet té veel!".

Voor 2024 is het heffingsvrij vermogen vastgesteld op €57.000 per persoon. Heb je een fiscaal partner (meestal je partner), dan is dat dus het dubbele: €114.000. Dat is toch alvast een begin, nietwaar?

En dan… komt de crux. De belastingdienst berekent geen belasting over het daadwerkelijke rendement dat je maakt. Nee, ze werken met een fictief rendement. Alsof ze in een glazen bol kijken en denken: "Nou, zo veel zou je er ongeveer mee kunnen verdienen!". En daarover betaal je dan belasting. Klinkt krom? Welkom in Nederland!

De beruchte spaarrente-tarieven

Dit fictieve rendement wordt berekend aan de hand van zogenaamde schijven. Elke schijf heeft een eigen fictief rendement en een eigen belastingtarief. Dit systeem is ontworpen om, enigszins, rekening te houden met het type vermogen dat je hebt. Spaargeld zou minder opleveren dan risicovolle beleggingen, toch?

Voor 2024 is het zo geregeld (houdt u vast!):

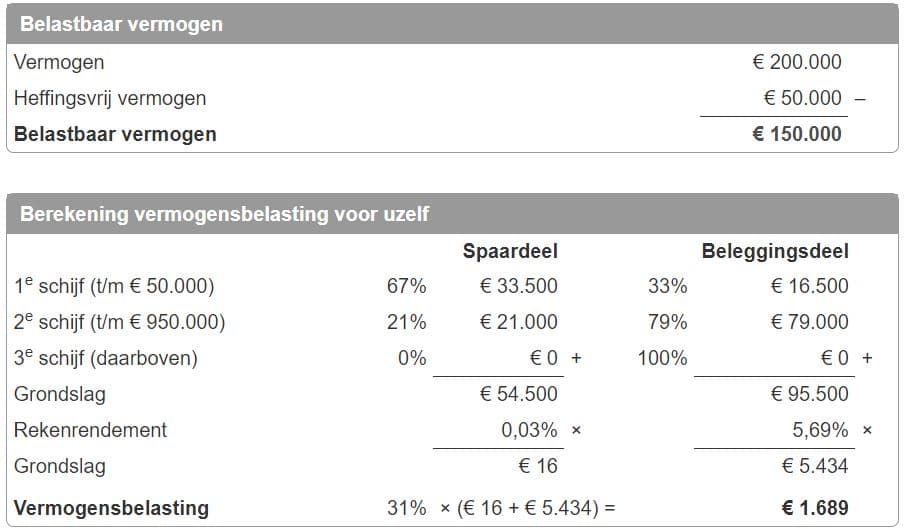

- Schijf 1: Tot €57.000 (per persoon) / €114.000 (met fiscaal partner): Hierover betaal je dus niks! Jippie!

- Schijf 2: Van €57.001 tot €1.043.078: Voor dit deel wordt een fictief rendement aangenomen. Voor 2024 is dit percentage 2,29%. Over dat fictieve rendement betaal je 36% belasting.

- Schijf 3: Boven de €1.043.078: Voor dit deel wordt ook een fictief rendement aangenomen. Voor 2024 is dit percentage 6,04%. Ook hierover betaal je 36% belasting.

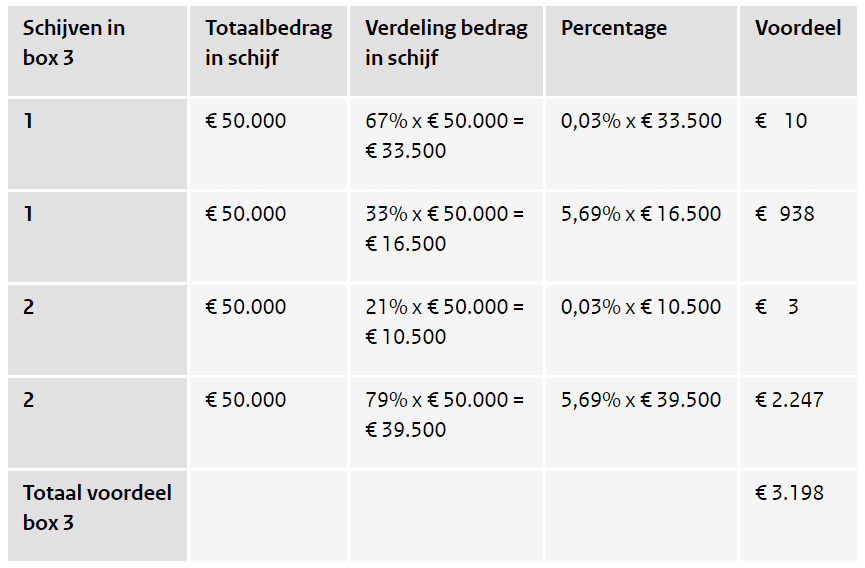

Dus, om het nog even lekker ingewikkeld te maken: heb je vermogen in schijf 2, dan betaal je 36% over 2,29% van je vermogen in die schijf. Dat is dus afgerond 0,8244% van dat vermogen. Heb je vermogen in schijf 3, dan betaal je 36% over 6,04% van je vermogen in die schijf. Dat is dus afgerond 2,1744% van dat vermogen.

Voel je de hoofdpijn al opkomen? Geen zorgen, dat hoort erbij. Daarom zijn er rekenmachines! En wij, je vrienden in de kroeg, die proberen het uit te leggen.

Een voorbeeldje, omdat we je lief vinden

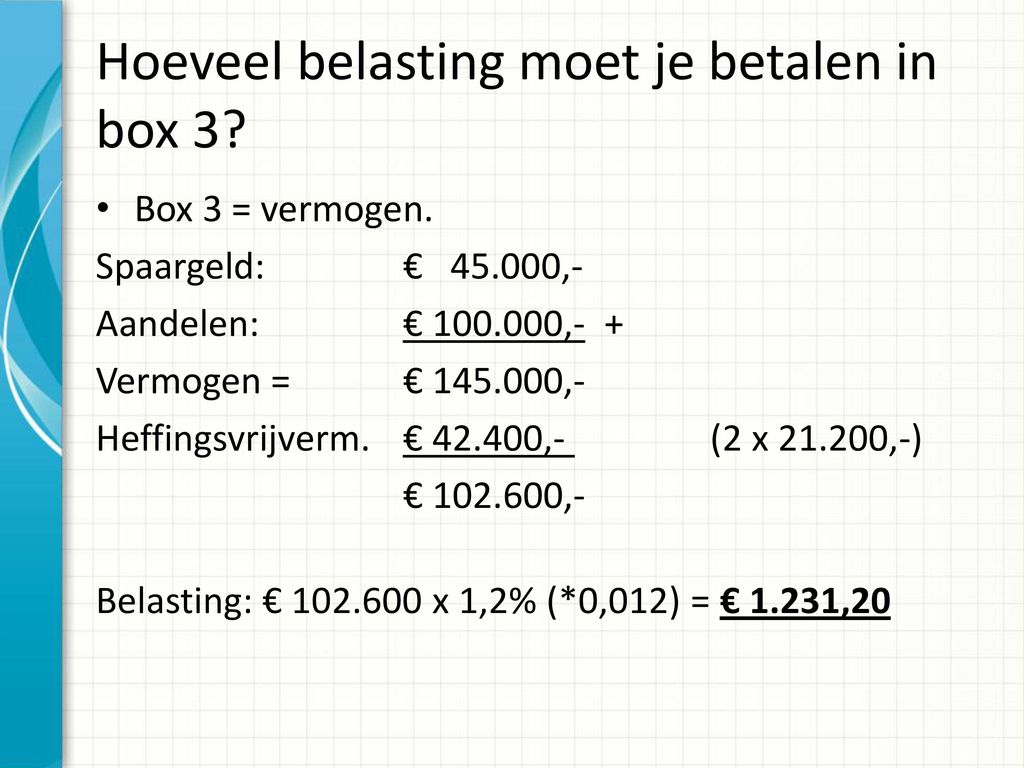

Stel, je hebt een vermogen van €100.000. Je bent single en hebt geen fiscaal partner.

- Je heffingsvrij vermogen is €57.000.

- Je grondslag sparen en beleggen is dus €100.000 - €57.000 = €43.000.

- Dit hele bedrag valt in schijf 2.

- Het fictief rendement is 2,29% van €43.000 = €984,70.

- De belasting die je moet betalen is 36% van €984,70 = €354,49.

Dus, je bent €354,49 lichter. Tijd voor nog een koffie (of biertje) om dat te verwerken.

Trucjes en Tips (Disclaimer: geen fiscaal advies!)

Oké, nu even serieus. Er zijn een paar dingen die je kunt doen (binnen de wet natuurlijk!) om de vermogensbelasting te verlagen:

- Schenk aan je kinderen: Jaarlijks mag je een bepaald bedrag belastingvrij schenken. Zo verklein je je vermogen en verhoog je dat van de volgende generatie (die het hopelijk beter gaat besteden dan aan die ene mislukte NFT collectie). Check wel de regels voor schenkbelasting.

- Los je hypotheek af: Dat is een beetje een open deur, maar het vermindert je vermogen. Plus, je bent van die maandelijkse lasten af!

- Beleg in groen: Er zijn bepaalde groene beleggingen die vrijgesteld zijn van vermogensbelasting. Dit is een win-win: je doet iets goeds voor de planeet én je portemonnee.

- Denk aan je pensioen: Stort extra in je pensioenpot. Dit vermindert je belastbaar vermogen en zorgt ervoor dat je later niet op een houtje hoeft te bijten.

- Check je aangifte!: Zorg ervoor dat je alle aftrekposten en vrijstellingen correct invult. Soms vergeet je iets en betaal je onnodig veel. Een goede belastingadviseur kan je hierbij helpen.

Let op! Dit is geen fiscaal advies. Raadpleeg altijd een professional voor persoonlijk advies. Ik ben slechts een vriend in de kroeg die probeert het een beetje te verduidelijken.

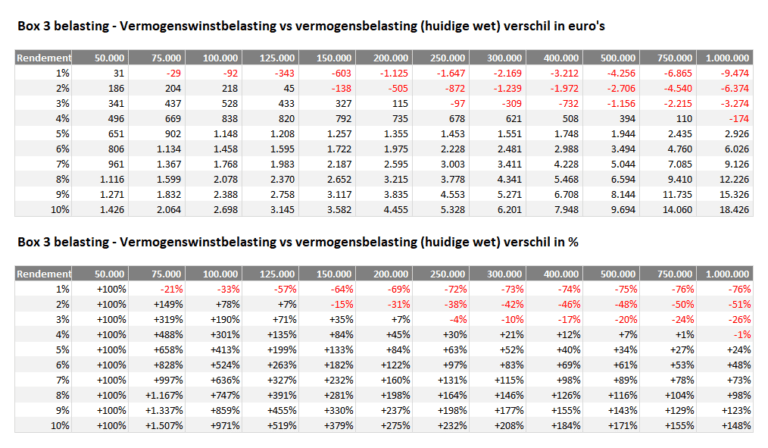

De toekomst: gaat het nog veranderen?

Goede vraag! De vermogensbelasting is een hot topic en er wordt al jaren over gediscussieerd. De huidige regeling is al eens door de rechter afgekeurd. Er zijn plannen om het systeem aan te passen en te belasten op basis van werkelijk rendement, in plaats van fictief rendement. Maar ja, de politiek… dat is weer een ander verhaal, waar we een heel weekend voor nodig hebben om uit te leggen.

Voorlopig is het dus even roeien met de riemen die we hebben. Blijf op de hoogte van de ontwikkelingen en zorg ervoor dat je goed geïnformeerd bent. En onthoud: lachen is de beste manier om belastingpijn te verzachten! Proost!

Samenvatting (Voor de snelle lezers)

- Vermogensbelasting betaal je over je vermogen (spaarrekeningen, beleggingen, etc.).

- Er is een heffingsvrij vermogen (€57.000 per persoon / €114.000 met fiscaal partner).

- De belastingdienst werkt met een fictief rendement, verdeeld over schijven.

- De belastingtarieven zijn 36% over het fictief rendement.

- Er zijn manieren om je vermogensbelasting te verlagen (schenken, aflossen, groen beleggen, pensioen).

- Raadpleeg altijd een fiscaal adviseur voor persoonlijk advies.

Zo, dat was het! Ik hoop dat je er iets van hebt opgestoken, en dat je er in ieder geval een beetje om hebt kunnen lachen. Tot de volgende keer, en vergeet niet: de fiscus kijkt mee (en houdt van jouw geld). 😉

![Hoeveel vermogensbelasting moet ik betalen? [≥ 2024]](https://www.financieelonafhankelijkblog.nl/wp-content/uploads/2021/10/vermogensbelasting-vermogensrendementsheffing-735x515.jpg)