Hoeveel Erfbelasting Betalen

Oké, laten we het even hebben over iets wat net zo leuk is als worteltrekken bij de tandarts: erfbelasting. Ja, je leest het goed. Na het verlies van een dierbare komt de Belastingdienst even aankloppen. Alsof het leven nog niet zwaar genoeg is, moeten we ook nog eens geld betalen over de erfenis die we ontvangen. Maar geen paniek, we gaan dit samen doorworstelen, alsof we een IKEA-kast in elkaar zetten zonder handleiding (het kan, echt waar!).

Wat is Erfbelasting eigenlijk?

Simpel gezegd: erfbelasting is belasting over het vermogen dat je erft van iemand die overleden is. Zie het als een soort 'fee' voor het winnen van de familie-loterij, maar dan zonder de feestvreugde. Het is eigenlijk alsof je een deel van de taart teruggeeft aan de bakker. Beetje krom, maar zo is het nu eenmaal.

Wie betaalt die ellende?

Niet de overledene zelf, die heeft wel wat anders aan z'n hoofd. Nee, de erfgenamen (jij dus, of je broer, zus, neef, nicht, etc.) zijn de pineut. De Belastingdienst kijkt naar wie wat krijgt en rekent daarover belasting. Alsof ze een spelletje 'Wie is de Sjaak?' spelen, maar dan met jouw spaargeld.

Must Read

Hoeveel moet ik dokken?

Ah, de hamvraag! Dit is waar het ingewikkeld wordt. De hoogte van de erfbelasting hangt af van een paar dingen:

- De waarde van de erfenis: Hoe groter de pot, hoe meer je mag aftikken.

- De relatie tot de overledene: Ben je de partner, kind, of een verre achterneef? Dit maakt een enorm verschil!

- De vrijstellingen: Er zijn vrijstellingen, een soort 'kortingsbonnen' voor de erfbelasting. Die moet je wel even weten te vinden en te verzilveren!

Stel je voor: je erft een oude klok van je tante Truus. Die klok blijkt opeens een fortuin waard te zijn. Leuk, zou je denken, maar dan komt de erfbelasting om de hoek kijken. En je moet misschien wel een deel van de waarde van die klok afstaan. Balen! Maar wees gerust, er zijn manieren om dit slim aan te pakken.

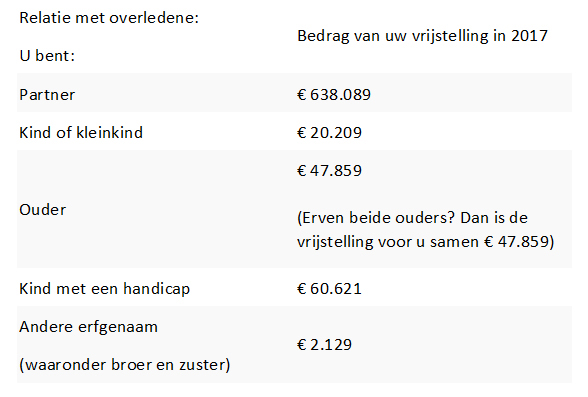

De Rol van Vrijstellingen

Vrijstellingen zijn je beste vriend in deze situatie. Ze zijn er om te voorkomen dat je meteen al je zuurverdiende spaargeld moet inleveren. De hoogte van de vrijstelling verschilt per relatie tot de overledene.

- Partner: Partners hebben een hogere vrijstelling. Dat is logisch, want die zaten al samen in de financiële ellende.

- Kinderen: Kinderen krijgen ook een redelijke vrijstelling. Maar ook hier geldt: hoe meer je erft, hoe meer je moet betalen.

- Kleinkinderen, ouders, broers, zussen: Voor deze groepen zijn de vrijstellingen lager. Je bent immers geen 'directe' erfgenaam.

- Overige erfgenamen: Als je een verre achterneef bent of een goede vriend, dan heb je waarschijnlijk een veel lagere vrijstelling. Bereid je voor!

Het is alsof je een spelletje Monopoly speelt, maar dan met je familie-erfenis en de Belastingdienst als onverbiddelijke bankier. En die bankier houdt van geld!

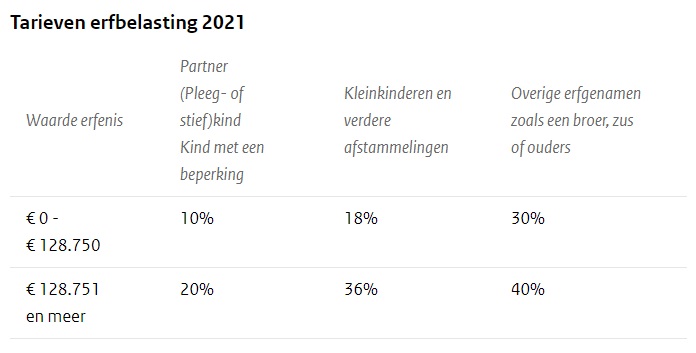

Hoe werkt dat belastingpercentage nou precies?

Oké, nu wordt het even technisch. De erfbelasting werkt met schijven, net als de inkomstenbelasting. Dat betekent dat over een deel van de erfenis een lager percentage wordt geheven dan over een ander deel.

Voorbeeldje: Stel je erft €100.000 van je oom Henk (die je nauwelijks kende). De vrijstelling is €2.518 (dit is een fictief bedrag, check altijd de actuele vrijstellingen!).

Je betaalt dus belasting over €97.482. De belastingtarieven zijn afhankelijk van je relatie tot oom Henk en kunnen bijvoorbeeld zijn:

- Schijf 1: Over de eerste €126.723 betaal je 10% (fictief tarief).

- Schijf 2: Over het bedrag daarboven betaal je 20% (fictief tarief).

In dit geval betaal je dus 10% over €97.482, wat neerkomt op €9.748,20. Pats! Daar gaat je weekendje weg... Maar nogmaals: dit is slechts een voorbeeld. De werkelijke tarieven en vrijstellingen kunnen variëren.

Slimme Trucs (of eigenlijk gewoon goede planning)

Er zijn een paar manieren om de erfbelasting te beperken (legaal natuurlijk!). Dit vereist wel wat planning vooraf, en misschien wat hulp van een notaris of fiscaal adviseur.

- Schenken bij leven: Door alvast schenkingen te doen aan je kinderen of andere erfgenamen, kun je de erfenis (en dus de erfbelasting) verkleinen. Er zijn jaarlijkse vrijstellingen voor schenkingen. Denk eraan: beter geven met warme hand, dan achterlaten met koude.

- Testament opstellen: Een goed testament kan wonderen doen. Je kunt bepalen wie wat krijgt en hoe de erfbelasting betaald moet worden. Zie het als de routekaart voor je erfenis.

- Gebruikmaken van de partnerregeling: Als je een partner hebt, kun je gebruikmaken van de partnerregeling om de erfbelasting te verlagen. Samen staan we sterk, ook tegen de Belastingdienst!

Praktische Tips voor de Afhandeling

Oké, je hebt de erfenis aanvaard en de Belastingdienst staat voor de deur. Wat nu?

- Zoek hulp: Een notaris of fiscaal adviseur kan je helpen bij de aangifte erfbelasting en je adviseren over de beste manier om de belasting te betalen. Zie het als het inschakelen van een professional om de IKEA-kast in elkaar te zetten.

- Deadline in de gaten houden: Er is een deadline voor het indienen van de aangifte erfbelasting. Zorg dat je die niet mist, anders krijg je een boete! De Belastingdienst is niet van de softe aanpak.

- Betalingsregeling aanvragen: Als je de erfbelasting niet in één keer kunt betalen, kun je soms een betalingsregeling aanvragen. Maar ook hier geldt: voorkomen is beter dan genezen.

Conclusie: Het is niet leuk, maar het hoort erbij

Erfbelasting is misschien niet het leukste onderwerp ter wereld, maar het is wel belangrijk om er iets van te weten. Het is net als het leren fietsen: in het begin is het eng en pijnlijk, maar uiteindelijk kun je er heel ver mee komen. Met een beetje planning, slimme trucs (lees: legale manieren om de belasting te verlagen) en de hulp van een professional kun je de erfbelasting tot een minimum beperken. En onthoud: na regen komt zonneschijn. Of, in dit geval, na de erfbelasting komt... Nou ja, in ieder geval heb je dan een erfenis. En dat is toch ook wat waard!

Dus, adem in, adem uit, en ga er voor. Je kunt het! En als het echt niet lukt, kun je altijd nog je tante Truus' klok verkopen om de belasting te betalen. Ironisch, nietwaar?