Hoeveel Belasting Over Spaargeld Berekenen

We snappen het. Belasting op spaargeld berekenen kan voelen als een doolhof. Al die termen, regels en uitzonderingen... het kan behoorlijk overweldigend zijn. Maar geen zorgen! In dit artikel loodsen we je stap voor stap door het proces. We gebruiken simpele taal en praktische voorbeelden, zodat je straks met vertrouwen je eigen belasting kunt berekenen. Onthoud: iedereen kan dit leren! Het gaat erom de juiste tools en uitleg te hebben.

Wat is Belasting op Spaargeld (Vermogensbelasting)?

In Nederland betalen we geen belasting over alle spaargeld. In plaats daarvan wordt er belasting geheven over je vermogen. Je vermogen omvat meer dan alleen spaargeld. Denk aan:

- Spaarrekeningen

- Beleggingen (aandelen, obligaties, beleggingsfondsen)

- Tweede woningen (indien niet je hoofdverblijf)

- Cryptovaluta

De belasting op dit vermogen noemen we vermogensbelasting, en het valt onder box 3 in je belastingaangifte.

Must Read

De Grondslag: Het Heffingsvrij Vermogen

Goed nieuws! Je betaalt niet over je hele vermogen belasting. Er is een heffingsvrij vermogen. Dit is een bedrag dat je mag hebben zonder dat je er belasting over betaalt. Voor 2024 is dit bedrag vastgesteld op €57.000 per persoon. Heb je een fiscaal partner (bijvoorbeeld je echtgenoot of geregistreerd partner)? Dan is het heffingsvrij vermogen €114.000.

Dus, alleen over het gedeelte van je vermogen dat boven het heffingsvrij vermogen uitkomt, betaal je belasting.

Hoe Bereken je de Belasting over je Spaargeld? Stap voor Stap

Oké, laten we beginnen met de concrete berekening. We volgen een aantal stappen:

Stap 1: Bepaal je Totale Vermogen

Maak een overzicht van al je bezittingen die onder box 3 vallen (zie de lijst hierboven). Tel de waarde van al deze bezittingen bij elkaar op. Het is belangrijk om de waarde op 1 januari van het betreffende belastingjaar aan te houden. Raadpleeg je bankafschriften, beleggingsportefeuilles en andere relevante documenten voor de juiste bedragen.

Voorbeeld:

- Spaarrekening: €60.000

- Aandelen: €10.000

- Totaal vermogen: €70.000

Stap 2: Trek het Heffingsvrij Vermogen eraf

Trek van je totale vermogen het heffingsvrij vermogen af.

Voorbeeld (vervolg):

- Totaal vermogen: €70.000

- Heffingsvrij vermogen: €57.000

- Belastbaar vermogen: €13.000

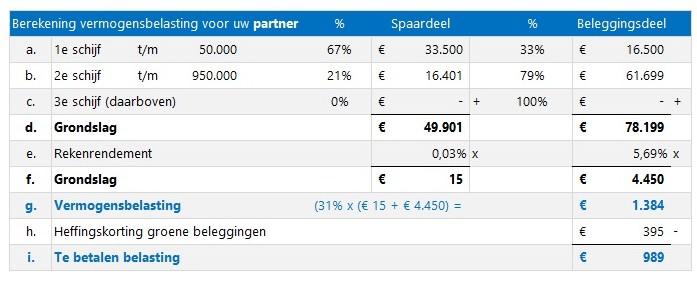

Stap 3: De Vermogensmix en Forfaitaire Rendementen

Dit is waar het wat ingewikkelder wordt. De belastingdienst gaat er niet vanuit dat je al je vermogen op een spaarrekening hebt staan. Ze hanteren een forfaitair rendement, wat betekent dat ze aannemen dat je een bepaald percentage rendement behaalt op je vermogen, afhankelijk van de verdeling over spaargeld en beleggingen.

Voor 2024 zijn de percentages als volgt (let op: deze percentages kunnen jaarlijks veranderen! Controleer altijd de actuele percentages op de website van de Belastingdienst.):

- Laag percentage (voornamelijk spaargeld): Een laag percentage, bijvoorbeeld 0,36% (dit is een hypothetisch percentage, het werkelijke percentage vind je op de site van de belastingdienst). Dit percentage is van toepassing op een aangenomen rendement op spaargeld.

- Hoog percentage (meer beleggingen): Een hoger percentage, bijvoorbeeld 5,53% (ook dit is hypothetisch). Dit percentage is van toepassing op een aangenomen rendement op beleggingen en andere bezittingen.

De Belastingdienst maakt een schatting van hoeveel rendement je zou hebben behaald, afhankelijk van hoe zij aannemen dat je je vermogen hebt belegd. Dit doen ze op basis van schijven. Dit systeem kan complex zijn, maar het doel is om de belastingheffing eerlijker te maken, omdat beleggingen over het algemeen een hoger rendement opleveren dan spaarrekeningen.

Voorbeeld (vereenvoudigd): Stel dat de Belastingdienst aanneemt dat van jouw belastbaar vermogen van €13.000, €10.000 als spaargeld wordt gezien (rendement van 0,36%) en €3.000 als beleggingen (rendement van 5,53%).

- Rendement spaargeld: €10.000 x 0,36% = €36

- Rendement beleggingen: €3.000 x 5,53% = €165,90

- Totaal forfaitair rendement: €36 + €165,90 = €201,90

Stap 4: Bereken de Verschuldigde Belasting

Over het forfaitaire rendement betaal je belasting. In 2024 is het belastingtarief in box 3 36%.

Voorbeeld (vervolg):

- Forfaitair rendement: €201,90

- Belastingtarief: 36%

- Verschuldigde belasting: €201,90 x 36% = €72,68

Je zou in dit voorbeeld dus €72,68 aan vermogensbelasting betalen.

Belangrijke Aandachtspunten en Tips

- Check de actuele percentages! De percentages voor het forfaitair rendement en het belastingtarief kunnen jaarlijks wijzigen. Raadpleeg altijd de website van de Belastingdienst voor de meest actuele informatie: www.belastingdienst.nl.

- Let op schulden: Bepaalde schulden mag je aftrekken van je vermogen. Denk aan een hypotheek (indien niet voor je hoofdverblijf) of consumptieve kredieten.

- Groene beleggingen: Er zijn regelingen voor groene beleggingen. Deze beleggingen kunnen een belastingvoordeel opleveren. Informeer je hierover.

- Fiscale partner: Heb je een fiscaal partner? Dan kunnen jullie samen de aangifte invullen en profiteren van een hoger heffingsvrij vermogen. Het is belangrijk om te bepalen wie welk deel van het vermogen aangeeft.

- Hulp inschakelen: Vind je het toch lastig? Schakel een belastingadviseur in. Ze kunnen je helpen met de berekening en zorgen dat je geen belastingvoordelen misloopt.

- Automatische berekening: De Belastingdienst berekent de belasting in box 3 automatisch op basis van de gegevens die je invult in je aangifte. Het is wel belangrijk om zelf te controleren of de berekening klopt.

Vermogensplanning: Meer Dan Alleen Belasting Besparen

Vermogensplanning gaat verder dan alleen het minimaliseren van belasting. Het omvat het strategisch beheren van je vermogen om je financiële doelen te bereiken. Dit kan bijvoorbeeld inhouden:

- Pensioenopbouw: Zorg ervoor dat je voldoende spaart voor je pensioen. Er zijn verschillende mogelijkheden, zoals lijfrentes en pensioenrekeningen, die ook fiscale voordelen kunnen bieden.

- Vermogensoverdracht: Denk na over de overdracht van je vermogen aan je kinderen of andere erfgenamen. Er zijn verschillende manieren om dit fiscaal vriendelijk te doen.

- Risicomanagement: Spreid je beleggingen om het risico te beperken.

Conclusie: Je Kunt Het!

Belasting op spaargeld berekenen is misschien niet het leukste klusje, maar het is zeker te doen. Door de stappen in dit artikel te volgen en de actuele informatie van de Belastingdienst te raadplegen, kun je zelf je belasting berekenen en controleren. Wees niet bang om vragen te stellen en hulp te zoeken als je er niet uitkomt. Met de juiste kennis en tools kun je met vertrouwen je financiële zaken regelen en werken aan een financieel gezonde toekomst. Succes!