Hoeveel Belasting Over Eigen Vermogen

Hé buur! Even een kopje koffie? Lekker warm, want laten we eerlijk zijn, belastingzaken zijn vaak om je koud van te worden. Vandaag gaan we het hebben over vermogensbelasting. Je weet wel, die belasting over je zuurverdiende spaarcentjes en andere bezittingen. Klinkt spannend, toch?

Vermogensbelasting: Wat is het precies?

Oké, even simpel gezegd: de vermogensbelasting is belasting die je betaalt over je vermogen. Dat vermogen is alles wat je bezit min je schulden. Denk aan spaargeld, beleggingen, een tweede huis (droom!), kunst, noem maar op. Een flinke collectie postzegels kan tellen, serieus!

De Belastingdienst gaat ervan uit dat je over dat vermogen rendement maakt. Dat is winst. Zelfs als je het gewoon op de bank laat staan (waar de rente tegenwoordig niet echt fantastisch is, laten we eerlijk zijn). Ze schatten dus in wat je zou kunnen verdienen en daar betaal je belasting over. Best een beetje gek, toch?

Must Read

Hoeveel moet je nou eigenlijk betalen?

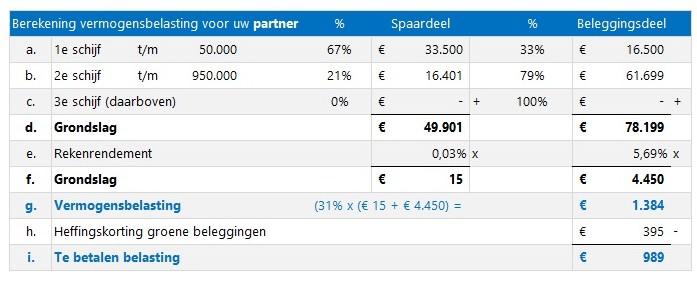

Hier komt het ingewikkelde gedeelte… Bereid je voor! De vermogensbelasting is opgedeeld in schijven. En die schijven, die bepalen welk percentage je betaalt. Hoe meer vermogen, hoe hoger het percentage. Logisch, toch? (Nou ja, ergens wel).

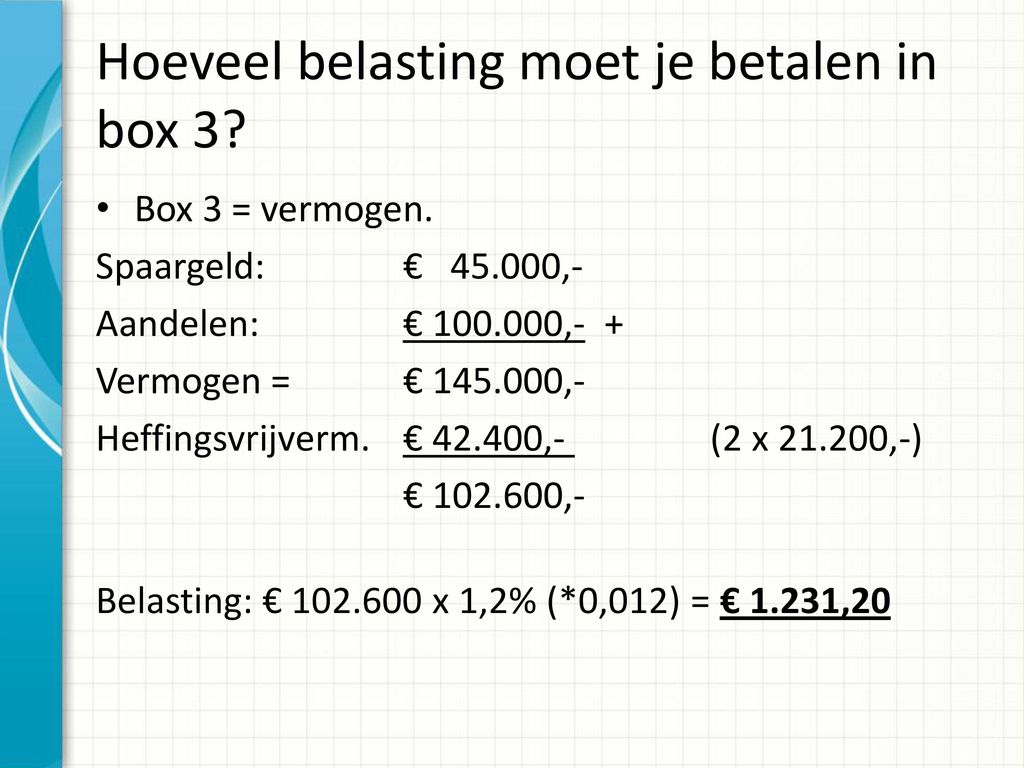

Maar wacht, er is meer! Er is ook nog een heffingsvrij vermogen. Dat is een bedrag dat je mag hebben zonder dat je er belasting over betaalt. Een soort vrijstelling. Fijn, hè? Alsof de Belastingdienst zegt: "Oké, tot hier mag je sparen zonder dat we je plukken." Het exacte bedrag varieert trouwens per jaar en of je wel of geen fiscaal partner hebt. Even checken dus!

Dus... je hebt je vermogen, je trekt je schulden eraf, je kijkt of je boven het heffingsvrij vermogen zit, en dan begint het rekenen met die schijven. Poeh! Klinkt als een leuke middagbesteding, toch? (Of niet...). Je kunt trouwens heel handige rekentools online vinden om het voor je uit te rekenen. Scheelt je weer hoofdpijn.

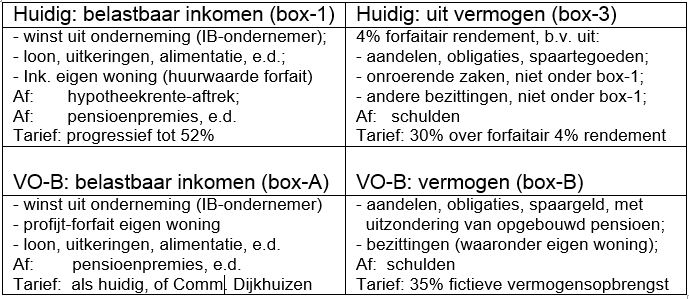

Box 3: Het beruchte mandje

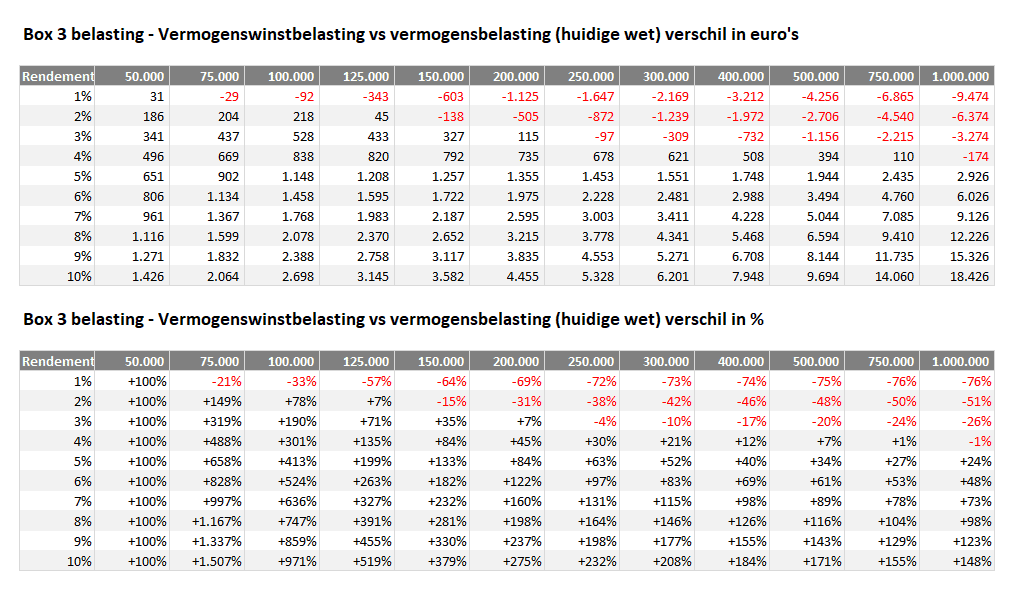

De vermogensbelasting valt onder wat ze noemen Box 3 in je belastingaangifte. Box 3 is eigenlijk een mandje waar al je vermogen in wordt gestopt. En dan gaat de Belastingdienst dus uit van een bepaald rendement. Alsof ze denken: "Ah, daar zit een heleboel geld, daar moet wel wat uitkomen!" Zelfs al komt er misschien wel helemaal niks uit. Een beetje alsof je verplicht wordt om winst te maken, toch?

En precies daar zit de crux. De afgelopen jaren is er heel veel te doen geweest over die Box 3. Veel mensen vonden dat de Belastingdienst te optimistisch was over het rendement dat ze zouden halen. Vooral als je spaargeld had, want ja, de rente was (en is eigenlijk nog steeds) belabberd laag. En wat gebeurde er dan? Je betaalde belasting over rendement dat je helemaal niet had! Dat voelde natuurlijk oneerlijk.

De rechtszaak en de gevolgen

En wat gebeurde er toen? Er kwam een rechtszaak! Jaha! Mensen stapten naar de rechter omdat ze vonden dat de belastingheffing in Box 3 niet klopte. En raad eens? Ze kregen gelijk! De Hoge Raad oordeelde dat de belastingheffing inderdaad niet eerlijk was. Een overwinning voor de spaarders! (Nou ja, een beetje dan).

Wat betekende dat? De Belastingdienst moest met een nieuwe manier komen om het rendement te berekenen. En dat is waar het nu nog steeds een beetje wringt. Ze zijn nog steeds bezig met het ontwikkelen van een eerlijk systeem. Een soort Box 3 2.0, zeg maar. Een hele klus, kan ik je vertellen.

Wat kun je nu doen?

Dus, wat moet je nu weten? Allereerst: blijf op de hoogte! De regels rondom vermogensbelasting veranderen continu. En dan heb ik het nog niet eens over alle politieke discussies over de vermogensbelasting... Pfff! Het is een ongoing saga.

Ten tweede: maak gebruik van de mogelijkheden die er zijn. Denk aan het heffingsvrij vermogen. Zorg ervoor dat je weet hoeveel je mag hebben zonder belasting te betalen. En misschien is het slim om je vermogen te spreiden. Niet al je eieren in één mandje, zeg maar. Praat eens met een financieel adviseur, die kan je helpen om je vermogen zo slim mogelijk te beheren.

Ten derde: blijf kritisch! Vind je dat je teveel belasting betaalt? Ben je het niet eens met de manier waarop het rendement wordt berekend? Laat je stem horen! Je kunt bezwaar maken tegen je belastingaanslag. Of je kunt je mengen in het politieke debat. Want laten we eerlijk zijn, de vermogensbelasting is een onderwerp dat ons allemaal aangaat.

Tips om vermogensbelasting te verminderen (legaal dan!)

Oké, even een paar snelle tips om misschien wat belasting te besparen, uiteraard allemaal binnen de lijntjes gekleurd. We willen geen gedoe met de Belastingdienst!

- Schenk belastingvrij: Jaarlijks mag je een bepaald bedrag belastingvrij schenken aan bijvoorbeeld je kinderen. Dat vermogen is dan uit jouw Box 3!

- Groen beleggen: Er zijn speciale groene beleggingsfondsen die belastingvoordelen bieden. Duurzaam en fiscaal aantrekkelijk, win-win!

- Aflossen op je hypotheek: Minder hypotheekschuld betekent meer vermogen. En een lagere maandlast is ook nooit verkeerd.

- Sparen voor je pensioen (lijfrente): Stortingen in een lijfrentepolis zijn vaak aftrekbaar van je inkomen. En dat scheelt weer belasting!

Maar nogmaals: laat je goed adviseren! Elke situatie is anders. Wat voor de één werkt, hoeft voor de ander niet de beste oplossing te zijn.

Conclusie: Vermogensbelasting is een blijvertje

Tja, de vermogensbelasting… Het is een complex onderwerp met veel haken en ogen. Maar één ding is zeker: het is een blijvertje. De overheid heeft het geld nodig. En de discussie over hoe we dat eerlijk verdelen, zal nog wel even doorgaan.

Dus, houd je koppie erbij, blijf op de hoogte, en laat je niet gek maken! En onthoud: die kop koffie staat altijd klaar. Dan kletsen we er weer eens over verder. Proost!