Hoeveel Belasting Box 3 2023

Oké, laten we het even over Box 3 hebben. Je weet wel, die mysterieuze plek in je belastingaangifte waar je spaargeld, beleggingen en dat vakantiehuisje in Spanje (als je die hebt, lucky you!) een rol spelen. Het voelt soms alsof je belastingaangifte een escaperoom is, en Box 3 de moeilijkste kamer is om uit te komen.

Maar geen zorgen, we gaan samen proberen om deze kamer te kraken. In 2023 was Box 3, laten we eerlijk zijn, een beetje een achtbaan. Er was veel gedoe, verschillende berekeningen en hier en daar wat frustraties. Laten we eens kijken wat er nou precies speelde.

Wat is Box 3 ook alweer?

Simpel gezegd, Box 3 gaat over belasting betalen over je vermogen. Dat is alles wat je bezit, minus je schulden, boven een bepaalde drempel (het heffingsvrij vermogen). Denk aan spaargeld, aandelen, obligaties, tweede woningen, en noem maar op. Zie het als de 'monopoly geld' die je niet actief gebruikt, maar wel waarde heeft.

Must Read

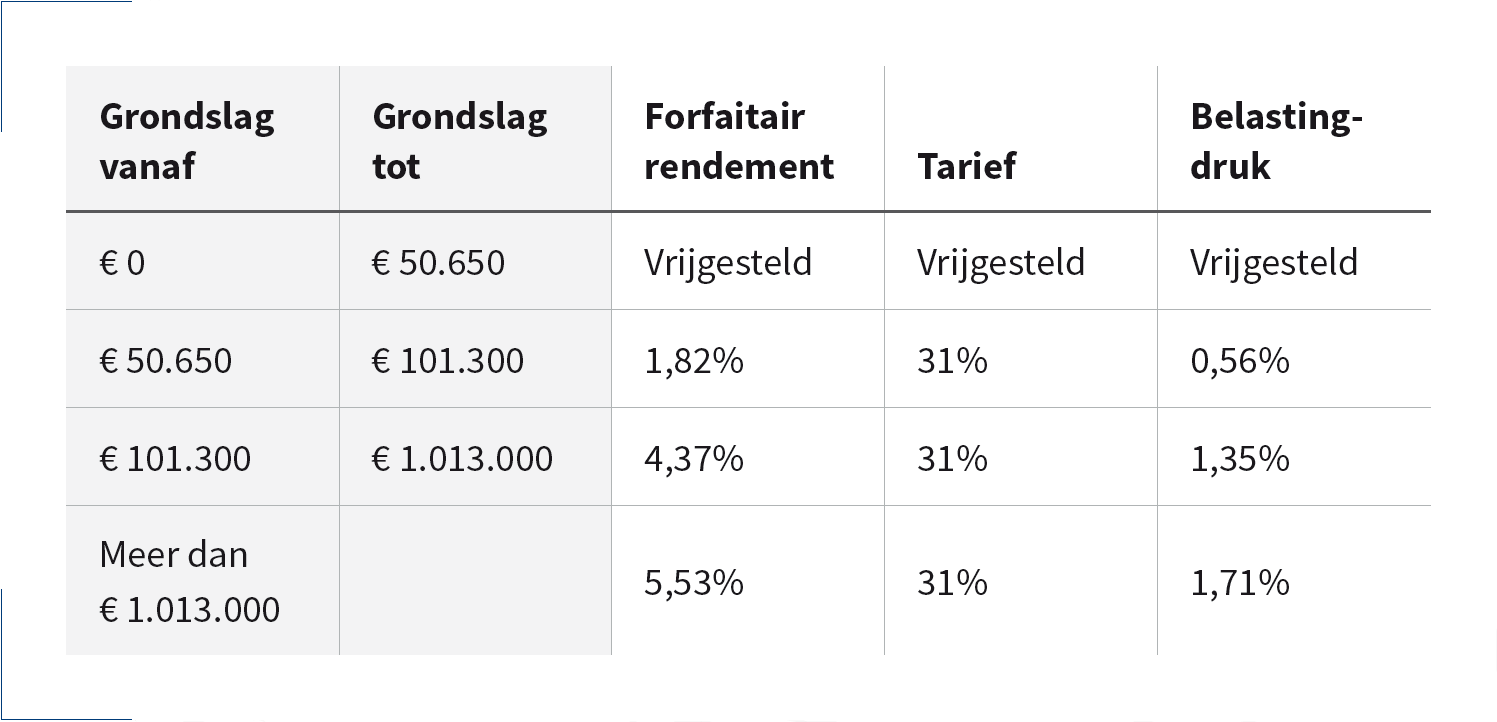

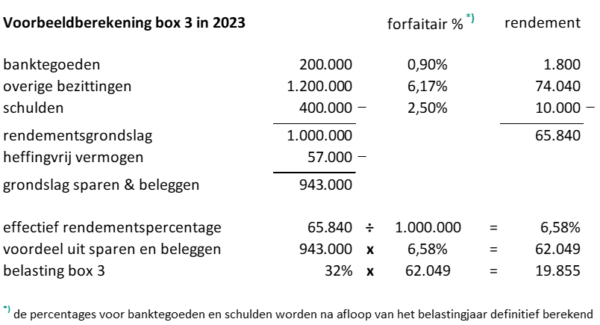

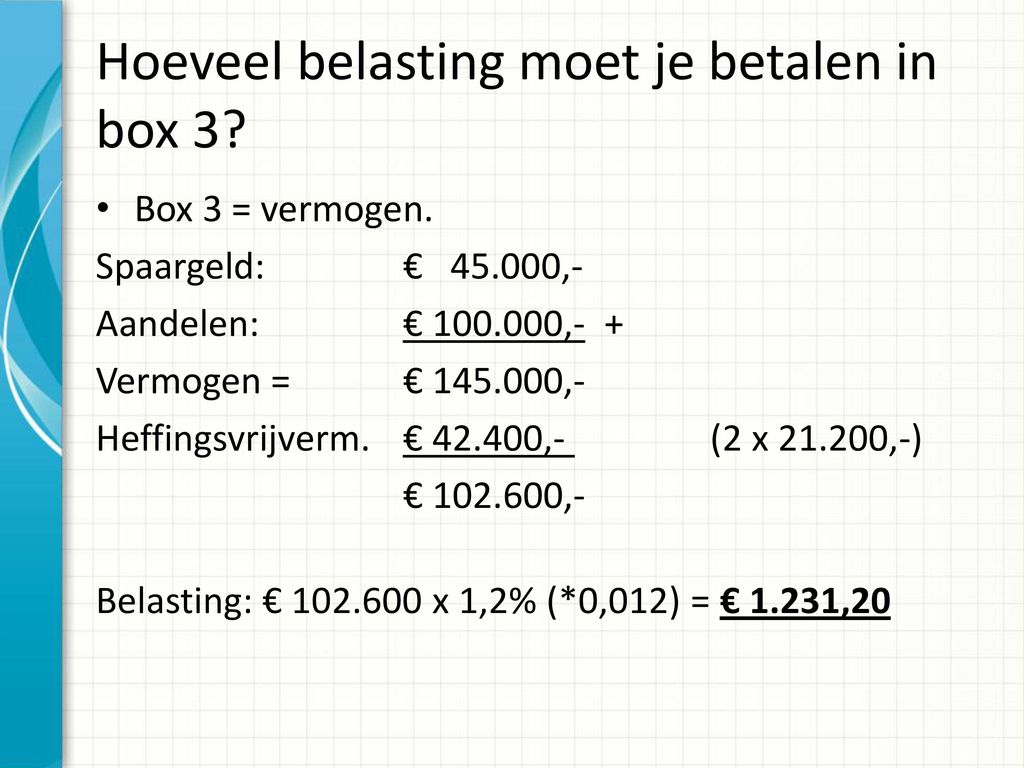

En dat heffingsvrij vermogen? Dat is een soort 'vrij parkeren' bij monopoly. Tot dat bedrag hoef je geen belasting te betalen over je vermogen. In 2023 was dit bedrag €57.000 per persoon, of €114.000 voor fiscaal partners. Best aardig, toch?

Hoe werd het berekend in 2023?

Hier wordt het een beetje technisch, maar we houden het simpel. In plaats van simpelweg te kijken hoeveel rendement je daadwerkelijk hebt behaald, werkte de Belastingdienst met forfaitaire rendementen. Dit betekent dat ze veronderstelden dat je een bepaald rendement hebt gehaald, afhankelijk van de soort bezittingen die je hebt.

Dus, stel je voor: je hebt je spaargeld op een spaarrekening staan waar je nauwelijks rente krijgt. Maar de Belastingdienst zegt: "Nee hoor, wij denken dat je een veel hoger rendement hebt gekregen!" Een beetje alsof je bij een restaurant een pizza bestelt, maar ze brengen je een spruitjesstamppot en zeggen dat het hetzelfde is. Beetje vreemd, toch?

De verschillende categorieën

Om het nog ingewikkelder te maken, waren er verschillende categorieën vermogen, elk met een eigen 'verondersteld' rendement:

- Spaargeld: Hier ging men uit van een relatief laag rendement.

- Beleggingen: Hier werd een hoger rendement verondersteld.

- Overige bezittingen: Denk aan een tweede huis, hier werd ook een hoger rendement verondersteld.

Deze forfaitaire rendementen werden elk jaar vastgesteld door de overheid. En hier lag dus vaak de crux: klopten die rendementen wel met de werkelijkheid? Vaak dus niet, wat leidde tot veel kritiek en rechtszaken. Alsof je naar een concert gaat, maar de band speelt helemaal de verkeerde nummers. Teleurstellend!

Waarom was er zoveel gedoe?

De reden dat er zoveel gedoe was rondom Box 3 in 2023 (en de jaren ervoor) is dat de forfaitaire rendementen vaak veel hoger waren dan wat mensen daadwerkelijk aan rendement behaalden. Vooral spaarders werden hier de dupe van. Ze betaalden belasting over rendement dat ze nooit hebben gezien. Dit voelde voor veel mensen als oneerlijk, en terecht!

De Hoge Raad heeft uiteindelijk geoordeeld dat het oude Box 3 systeem inderdaad in strijd was met het Europees recht als het forfaitaire rendement significant hoger was dan het daadwerkelijke rendement. Dit leidde tot compensatieregelingen en de aankondiging van een nieuw Box 3 systeem.

De gevolgen en de compensatieregeling

Als gevolg van de uitspraak van de Hoge Raad, kwam er een compensatieregeling voor mensen die in de jaren 2017-2022 te veel belasting hadden betaald over hun vermogen in Box 3. Dit was een flinke klus voor de Belastingdienst, en het heeft even geduurd voordat alles rond was.

Heb jij in die jaren belasting betaald over Box 3 en denk je dat je in aanmerking komt voor compensatie? Dan is het slim om te checken of je al iets hebt ontvangen, of om contact op te nemen met de Belastingdienst. Het is immers je recht!

En nu? Box 3 in de toekomst

De overheid is hard aan het werk om een nieuw Box 3 systeem te ontwikkelen dat eerlijker is en beter aansluit bij de werkelijkheid. Het idee is om belasting te gaan heffen over het daadwerkelijk behaalde rendement. Klinkt logisch, toch?

Het nieuwe systeem zal waarschijnlijk ingewikkelder zijn dan het oude, omdat het nauwkeuriger moet bijhouden wat je daadwerkelijk aan rendement hebt behaald. Maar het is wel een stap in de goede richting. We hopen in ieder geval dat het in de toekomst minder voelt alsof we een complex raadsel moeten oplossen bij het invullen van onze belastingaangifte!

Voor nu is het belangrijk om op de hoogte te blijven van de ontwikkelingen rondom Box 3. De regels kunnen veranderen, en het is belangrijk om te weten wat dit voor jou betekent. Houd de website van de Belastingdienst in de gaten, of raadpleeg een belastingadviseur als je er zelf niet uitkomt. Want niemand wil achteraf voor verrassingen komen te staan, toch?

Tips voor de toekomst

Wat kun je zelf doen om je voor te bereiden op de toekomst van Box 3?

- Houd je administratie goed bij: Bewaar overzichten van je spaargeld, beleggingen en andere bezittingen. Dit maakt het straks makkelijker om je daadwerkelijke rendement te berekenen.

- Verdiep je in de regels: Lees je in over de nieuwe regels voor Box 3, zodat je weet waar je aan toe bent.

- Raadpleeg een adviseur: Als je het ingewikkeld vindt, schakel dan een belastingadviseur in. Zij kunnen je helpen om je belastingaangifte correct in te vullen en om optimaal gebruik te maken van de mogelijkheden.

Kortom, Box 3 in 2023 was een turbulente ervaring. Maar hopelijk hebben we met dit artikel een beetje licht in de duisternis kunnen brengen. Blijf op de hoogte, wees alert en laat je niet verrassen. En wie weet, wordt het invullen van je belastingaangifte in de toekomst wel een stukje leuker (alhoewel, laten we niet te optimistisch worden!).