Hoe Wordt Rente Berekend Spaarrekening

Hé jij! Zin in een babbeltje over...rente? Klinkt misschien saai, maar geloof me, het is best grappig! We gaan het hebben over hoe rente op je spaarrekening wordt berekend. En ja, dat kan best een beetje magie zijn.

Want laten we eerlijk zijn, wie snapt echt hoe banken werken? Het is een beetje alsof ze in een geheim genootschap zitten waar ze onbegrijpelijke formules fluisteren. Maar geen zorgen, we kraken de code!

De Basis: Simpel is het Sleutelwoord (Meestal)

Oké, eerst de basics. Rente is in feite de prijs die de bank betaalt om jouw geld te lenen. Ja, jouw geld! Ze gebruiken het om andere dingen te doen, zoals leningen verstrekken. En in ruil daarvoor krijg jij een klein percentage terug. Dat is rente.

Must Read

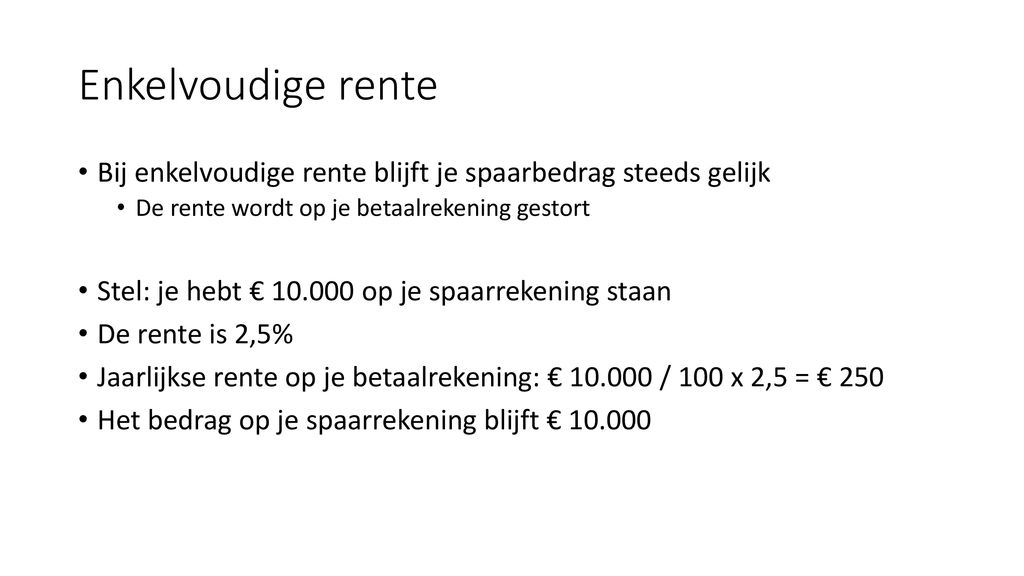

De meest simpele vorm is enkelvoudige rente. Stel je voor: je zet €100 op een spaarrekening met 5% rente per jaar. Aan het einde van het jaar krijg je €5 rente. Easy peasy!

Maar dan wordt het interessant...

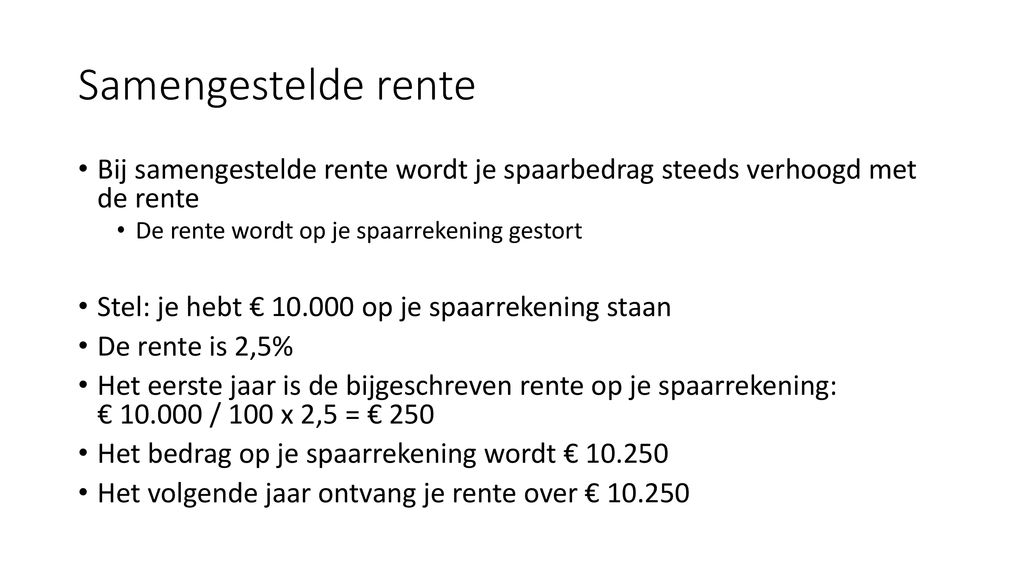

Samengestelde Rente: De Magie Begint

Hier komt de echte truc! Samengestelde rente. Denk aan een sneeuwbal die van een berg rolt. Hij wordt steeds groter en groter. Dat is samengestelde rente in actie.

Het betekent dat je niet alleen rente krijgt over je oorspronkelijke inleg (die €100), maar ook over de rente die je al hebt verdiend. Dus, dat eerste jaar krijg je €5. Maar het tweede jaar krijg je rente over €105!

Klinkt goed, toch? Dat is het ook. Albert Einstein noemde samengestelde rente ooit het achtste wereldwonder. Serieus! (Oké, misschien is dat een broodje aap, maar het klinkt wel cool).

De formule voor samengestelde rente is (tromgeroffel!): A = P (1 + r/n)^(nt)

… Oké, niet meteen wegklikken! We gaan het uitleggen:

- A = Het eindbedrag (wat je uiteindelijk hebt)

- P = Het beginkapitaal (die €100)

- r = De rentevoet (5% dus 0.05)

- n = Het aantal keren dat de rente per jaar wordt samengesteld (meestal 1, want jaarlijks)

- t = Het aantal jaren

Dus, als we die €100, 5% rente en 1 jaar invullen, krijgen we: A = 100 (1 + 0.05/1)^(11) = €105. Yep, dat klopt!

De Kleine Lettertjes: Waar Moet Je Op Letten?

Maar wacht! Er is meer! Banken zijn soms een beetje sneaky. Ze kunnen je bijvoorbeeld een *jaarlijkse rente geven, maar de rente maandelijks samenstellen. Dat betekent dat die 'n' in de formule verandert!

Het lijkt misschien niet veel, maar op de lange termijn kan het echt een verschil maken. Check dus altijd de effectieve jaarrente. Die geeft je een eerlijk beeld van wat je echt krijgt.

En dan heb je nog de variabele rente en de vaste rente. Variabele rente kan stijgen of dalen, afhankelijk van de markt. Vaste rente blijft hetzelfde gedurende een bepaalde periode. Beide hebben hun voor- en nadelen.

Variabele rente is een beetje een gok. Misschien verdien je meer, misschien ook niet. Vaste rente geeft je zekerheid, maar je mist misschien een stijging van de markt.

Inflatie: De Stille Dief

Nog iets om rekening mee te houden: inflatie. Inflatie is de stijging van de prijzen. Dus, als je €100 hebt en de inflatie is 2%, dan kun je volgend jaar minder kopen met die €100 dan nu. Zelfs als je rente hebt gekregen!

Daarom is het belangrijk om te kijken naar de reële rente. Dat is de rente na aftrek van de inflatie. Dus, als je 5% rente krijgt en de inflatie is 2%, dan is je reële rente 3%.

De Banken Trucjes: Hoe Ze Proberen Je Te Verleiden

Banken zijn meesters in marketing. Ze proberen je te verleiden met aantrekkelijke rentetarieven. Maar pas op! Vaak zijn die tarieven alleen geldig voor een bepaalde periode of onder bepaalde voorwaarden.

Bijvoorbeeld: "Hoge rente! Alleen voor nieuwe klanten!" Of: "Rente alleen geldig als je minimaal €5000 inlegt!" Lees de voorwaarden goed door voordat je ergens instapt.

En dan heb je nog de lokkertjes. Banken kunnen bijvoorbeeld een superhoge rente aanbieden op een spaarrekening, maar dan moet je ook een betaalrekening openen, een creditcard nemen en je overgrootmoeder tekenen laten zetten. (Oké, dat laatste is misschien overdreven, maar je snapt het punt).

Dus, Wat Nu? Praktische Tips!

Oké, genoeg theorie. Wat kun je nu concreet doen?

- Vergelijk rentetarieven! Er zijn talloze websites waar je spaarrekeningen kunt vergelijken.

- Kijk naar de effectieve jaarrente. Die geeft je een eerlijk beeld.

- Lees de kleine lettertjes. Begrijp de voorwaarden voordat je een spaarrekening opent.

- Houd rekening met inflatie. Kijk naar de reële rente.

- Overweeg alternatieven. Spaarrekeningen zijn niet de enige manier om je geld te laten groeien. Denk aan beleggen, vastgoed, of een pot goud onder je matras (grapje!).

Een kleine side note: Beleggen kan een hogere opbrengst geven, maar het brengt ook risico's met zich mee. Spaarrekeningen zijn veiliger, maar de rente is vaak lager.

De Plezierige Kant van Sparen: Een Beetje Nerdiness Mag!

Oké, laten we eerlijk zijn. Over rente praten is misschien niet het meest sexy onderwerp ter wereld. Maar het kan best leuk zijn! Het is een beetje alsof je een puzzel oplost. Je probeert te begrijpen hoe het werkt en hoe je er het meeste uit kunt halen.

En er is iets bevredigends aan het zien groeien van je spaargeld. Zelfs als het maar een klein beetje is. Het geeft je een gevoel van controle en zekerheid.

Dus, duik erin! Lees erover! Experimenteer! Word een spaar-nerd! (Maar wel een relaxte spaar-nerd, natuurlijk).

En onthoud: kennis is macht. Hoe meer je weet over rente en spaarrekeningen, hoe beter je beslissingen kunt nemen.

Dus ga ervoor! Maak je spaargeld aan het werk! En wie weet, misschien kun je over een paar jaar wel een heel cool ding kopen met al die rente. Een ruimtereis, bijvoorbeeld! (Oké, misschien iets realistischer. Maar dromen mag altijd!).

En nu, ga lekker sparen en word rijk! (Of in ieder geval een beetje rijker).