Hoe Bereken Je Vermogensbelasting 2023

Hoi allemaal! De vermogensbelasting. Zelfs de naam kan al wat zweetdruppeltjes op je voorhoofd veroorzaken, toch? Vooral als studenten of ouders proberen te navigeren door de complexe wereld van belastingen. Maar geen zorgen, we gaan het stap voor stap bekijken, zodat je straks precies weet hoe je de vermogensbelasting voor 2023 kunt berekenen. We gaan het zo simpel mogelijk houden, beloofd!

Wat is Vermogensbelasting eigenlijk?

Simpel gezegd is vermogensbelasting een belasting die je betaalt over je bezittingen, oftewel je vermogen. Het gaat dus om spaargeld, beleggingen, en eventueel een tweede huis (als je dat hebt). Het idee is dat iedereen die meer bezit dan een bepaald bedrag, een bijdrage levert aan de samenleving. Zie het als een kleine solidariteitsbijdrage, waarmee we allemaal profiteren van goede voorzieningen.

Waarom voelt het soms ingewikkeld?

De vermogensbelasting kan ingewikkeld aanvoelen, omdat het niet gaat om het bruto bedrag van je vermogen. Er zijn namelijk vrijstellingen en er wordt gerekend met een forfaitair rendement. En dat laatste woord klinkt alweer ingewikkeld, hè? Maar we leggen het uit.

Must Read

De Stappen naar Jouw Vermogensbelasting Berekening in 2023

Laten we de stappen doorlopen. Dit is als een soort routekaart die je kunt volgen:

- Stap 1: Inventariseer je Vermogen per 1 januari 2023

- Spaarrekeningen: Alle saldo’s van je spaarrekeningen.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen etc. Kijk naar de waarde op 1 januari 2023.

- Tweede woning: De WOZ-waarde van een eventuele tweede woning (niet je hoofdverblijf!).

- Overige bezittingen: Bijvoorbeeld contant geld boven een bepaalde drempel.

- Stap 2: Bereken je Schuld

- Hypotheekschuld: Op een tweede woning. (Niet je hoofdverblijf!)

- Consumptieve schulden: Persoonlijke leningen, roodstand (boven een bepaalde drempel).

- Stap 3: Bepaal je Grondslag Sparen en Beleggen

- Stap 4: Trek de Vrijstelling af

- Stap 5: Bereken het Forfaitair Rendement

- Stap 6: Bereken de Verschuldigde Vermogensbelasting

Kijk naar al je bezittingen per 1 januari 2023. Denk aan:

Trek je schulden af van je bezittingen. Denk aan:

Let op: Niet alle schulden mag je aftrekken. Check de regels van de Belastingdienst voor details.

Dit is simpelweg het verschil tussen je bezittingen en je schulden (na eventuele correcties).

Formule: Bezittingen - Schulden = Grondslag Sparen en Beleggen

Iedereen heeft recht op een vrijstelling. Dit is een bedrag waarover je geen vermogensbelasting betaalt. Voor 2023 is dit bedrag €50.650 per persoon. Heb je een fiscale partner (bijvoorbeeld je echtgenoot of geregistreerd partner), dan is de vrijstelling €101.300.

Formule: Grondslag Sparen en Beleggen - Vrijstelling = Belastbaar Vermogen

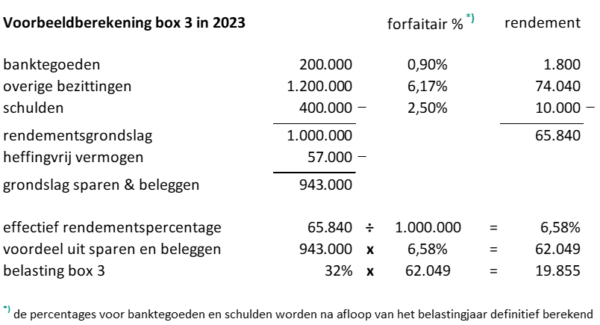

Dit is het meest 'technische' stukje, maar we houden het simpel. De Belastingdienst gaat ervan uit dat je een bepaald rendement haalt over je vermogen. Dit is het forfaitair rendement. De percentages voor 2023 zijn afhankelijk van de hoogte van je vermogen, en de Belastingdienst werkt met zogenaamde schijven.

Voorbeeld (vereenvoudigd): Stel dat je in een schijf zit waarbij de Belastingdienst uitgaat van een forfaitair rendement van 0,36%. Dan vermenigvuldig je je Belastbaar Vermogen met 0,36% om het forfaitaire rendement te berekenen.

De exacte percentages en schijven kun je vinden op de website van de Belastingdienst. Zoek op "forfaitair rendement 2023".

Over het forfaitaire rendement betaal je 32% belasting (in 2023). Dus:

Formule: Forfaitair Rendement x 32% = Vermogensbelasting

Een Voorbeeld ter Illustratie

Stel, je hebt:

- €60.000 op je spaarrekening.

- Geen schulden.

Dan is je:

- Grondslag Sparen en Beleggen: €60.000

- Vrijstelling: €50.650

- Belastbaar Vermogen: €60.000 - €50.650 = €9.350

- Forfaitair Rendement (stel 0,36%): €9.350 x 0,36% = €33,66

- Vermogensbelasting: €33,66 x 32% = €10,77

In dit (vereenvoudigde) voorbeeld betaal je dus €10,77 aan vermogensbelasting.

Waarom is dit belangrijk voor Studenten en Ouders?

Voor Studenten: Ook al lijkt het ver weg, het is goed om te weten hoe het werkt. Misschien heb je een spaarrekening met een flink bedrag erop gespaard voor je studie. Als dat boven de vrijstelling komt, krijg je met deze belasting te maken. En kennis is macht!

Voor Ouders: Veel ouders sparen voor hun kinderen. Het is belangrijk om te weten hoe dit vermogen belast wordt, zodat je er rekening mee kunt houden in je financiële planning. Soms is het bijvoorbeeld slimmer om het geld op naam van je kind te zetten (let wel op eventuele gevolgen voor studiefinanciering!).

Tips en Tricks

- Check de website van de Belastingdienst! Alle actuele informatie en percentages vind je daar.

- Gebruik een online rekentool. Er zijn verschillende websites die je helpen om de vermogensbelasting te berekenen. Zoek bijvoorbeeld op "vermogensbelasting berekenen 2023".

- Vraag advies. Als je er echt niet uitkomt, schakel dan een belastingadviseur in.

- Wees op tijd! Zorg dat je je belastingaangifte op tijd indient.

Actie!

Nu is het jouw beurt! Ga aan de slag met de volgende stappen:

- Noteer je bezittingen per 1 januari 2023.

- Zoek op de website van de Belastingdienst naar de actuele percentages voor het forfaitair rendement.

- Bereken je vermogensbelasting (maak gebruik van een online rekentool!).

Het lijkt misschien eng, maar met een beetje inspanning kom je er wel. En vergeet niet: kennis is macht! Door te begrijpen hoe de vermogensbelasting werkt, kun je betere financiële beslissingen nemen en je eigen toekomst vormgeven. Zet 'm op!