Hoe Bereken Je Samengestelde Rente

Herken je dat? Je bent bezig met je financiële toekomst, je wilt slim sparen of investeren, maar dan duik je in de wereld van rente en opeens voelt het alsof je een wiskundeles uit de hel volgt. Begrippen vliegen je om de oren: enkelvoudige rente, samengestelde rente, interest op interest… Het is begrijpelijk dat je je overweldigd voelt! Je bent zeker niet de enige. Laten we samen, stap voor stap, ontrafelen hoe je samengestelde rente berekent en hoe je deze krachtige tool kunt gebruiken om je financiële doelen te bereiken.

Wat is samengestelde rente eigenlijk?

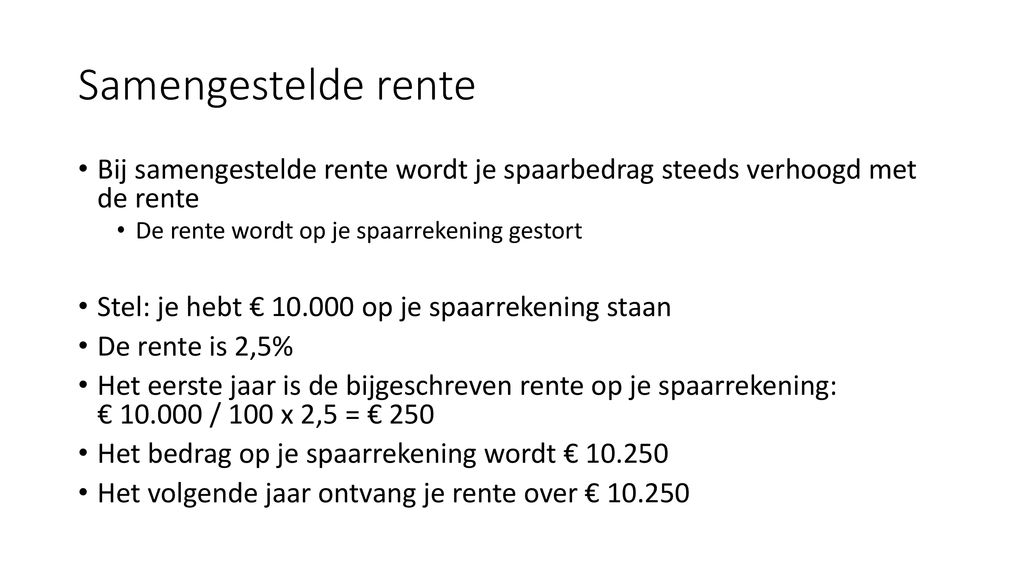

Samengestelde rente, ook wel rente-op-rente genoemd, is een manier om geld te laten groeien waarbij je niet alleen rente verdient over je oorspronkelijke inleg (het hoofdbedrag), maar ook over de rente die je in eerdere perioden hebt verdiend. Zie het als een sneeuwbal die van een berg rolt: hoe verder hij rolt, hoe groter hij wordt. Professor Albert Einstein zou ooit gezegd hebben (hoewel de bron hiervan niet 100% zeker is): "Samengestelde rente is het achtste wereldwonder. Wie het begrijpt, verdient het. Wie het niet begrijpt, betaalt het." Of dit citaat nu authentiek is of niet, de boodschap is helder: het begrijpen van samengestelde rente is cruciaal voor financiële succes.

In tegenstelling tot enkelvoudige rente, waar je alleen rente ontvangt op het hoofdbedrag, laat samengestelde rente je geld exponentieel groeien. Dat betekent dat de groei in de loop van de tijd steeds sneller gaat. Dit effect wordt versterkt naarmate de rentevoet hoger is en de periode waarin de rente wordt samengesteld (bijvoorbeeld dagelijks, maandelijks of jaarlijks) korter is.

Must Read

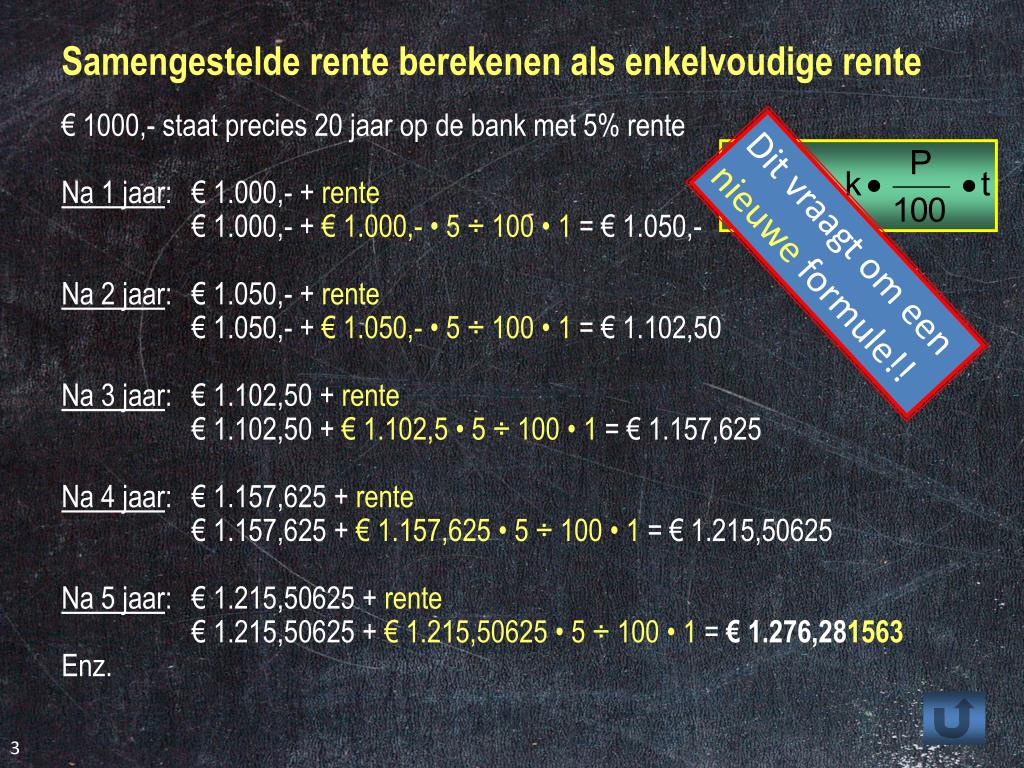

Het verschil tussen enkelvoudige en samengestelde rente: een voorbeeld

Stel, je investeert €1.000 tegen een rente van 5% per jaar.

- Enkelvoudige rente: Na 10 jaar heb je €1.000 + (10 x 5% x €1.000) = €1.500.

- Samengestelde rente (jaarlijks): Na 10 jaar heb je ongeveer €1.628,89. Dat is meer dan met enkelvoudige rente, en dat komt door de rente-op-rente effect!

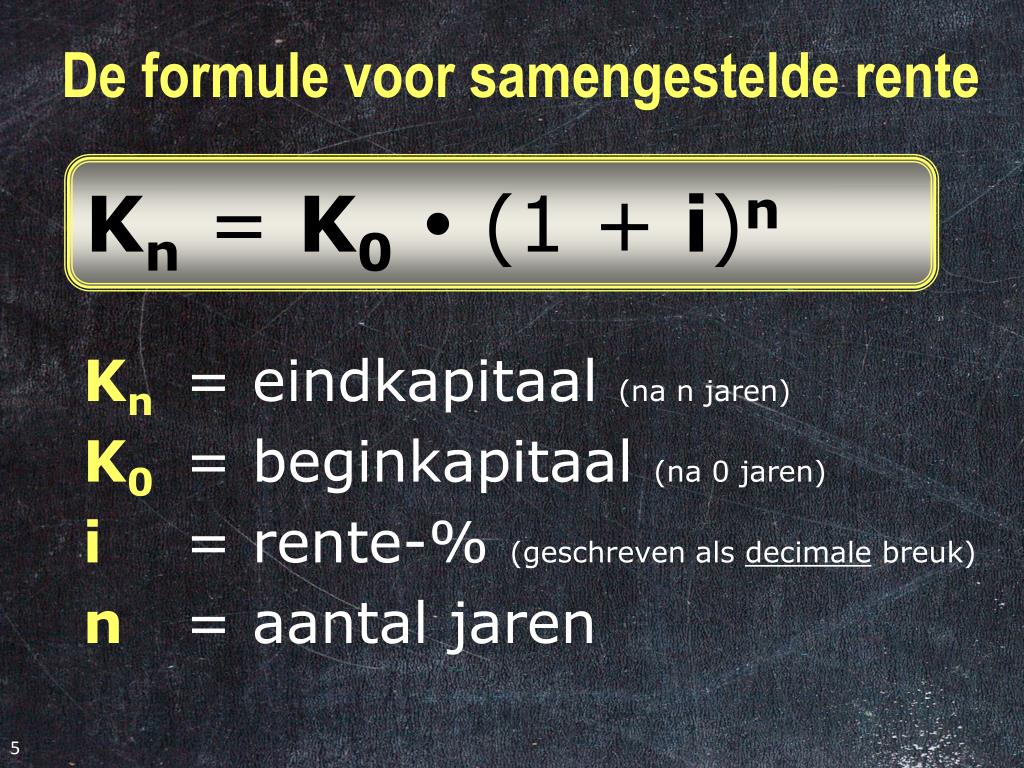

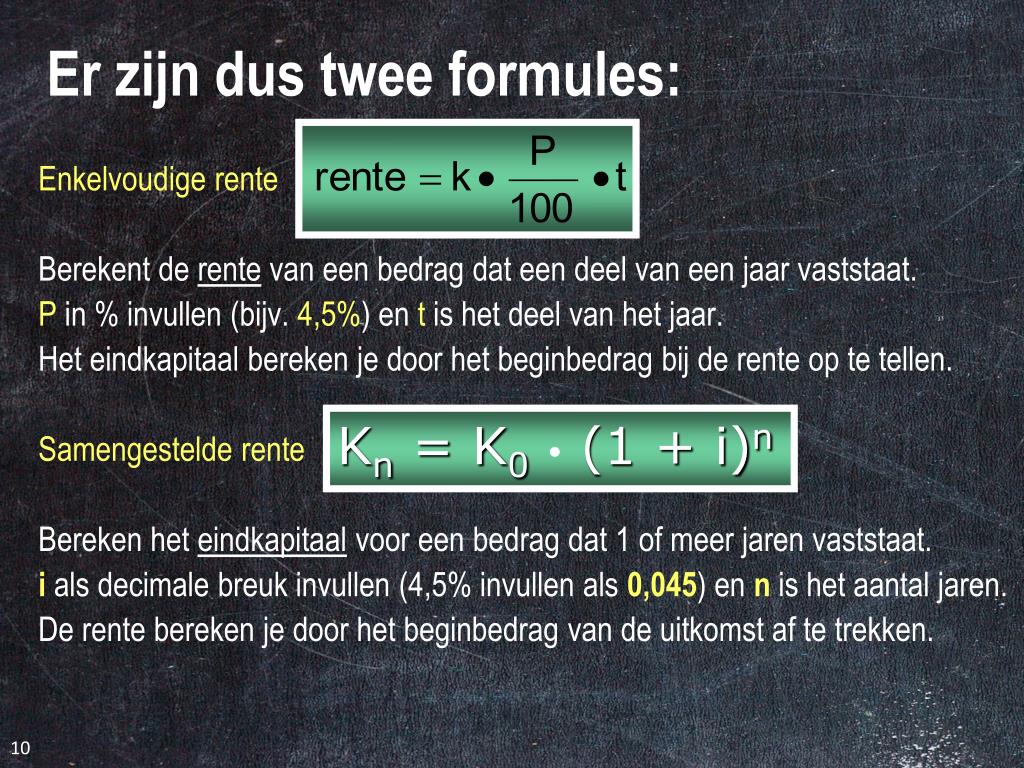

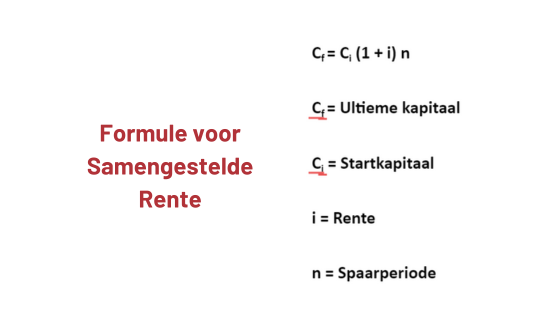

Hoe bereken je samengestelde rente? De formule

De basisformule voor het berekenen van samengestelde rente is als volgt:

A = P (1 + r/n)^(nt)

Waar:

- A = Het eindbedrag (inclusief hoofdsom en alle rente)

- P = Het hoofdbedrag (de oorspronkelijke inleg)

- r = De jaarlijkse rentevoet (als decimaal, dus 5% = 0,05)

- n = Het aantal keren dat de rente per jaar wordt samengesteld

- t = De tijd in jaren

Laten we de formule toepassen: een praktisch voorbeeld

Stel, je investeert €5.000 (P) tegen een jaarlijkse rente van 8% (r = 0,08), samengesteld maandelijks (n = 12) gedurende 5 jaar (t = 5). Hoeveel heb je na 5 jaar?

A = 5000 (1 + 0,08/12)^(12*5)

A = 5000 (1 + 0,0066667)^(60)

A = 5000 (1,0066667)^(60)

A = 5000 * 1,489846

A = €7.449,23

Na 5 jaar heb je dus €7.449,23. Je hebt €2.449,23 aan rente verdiend!

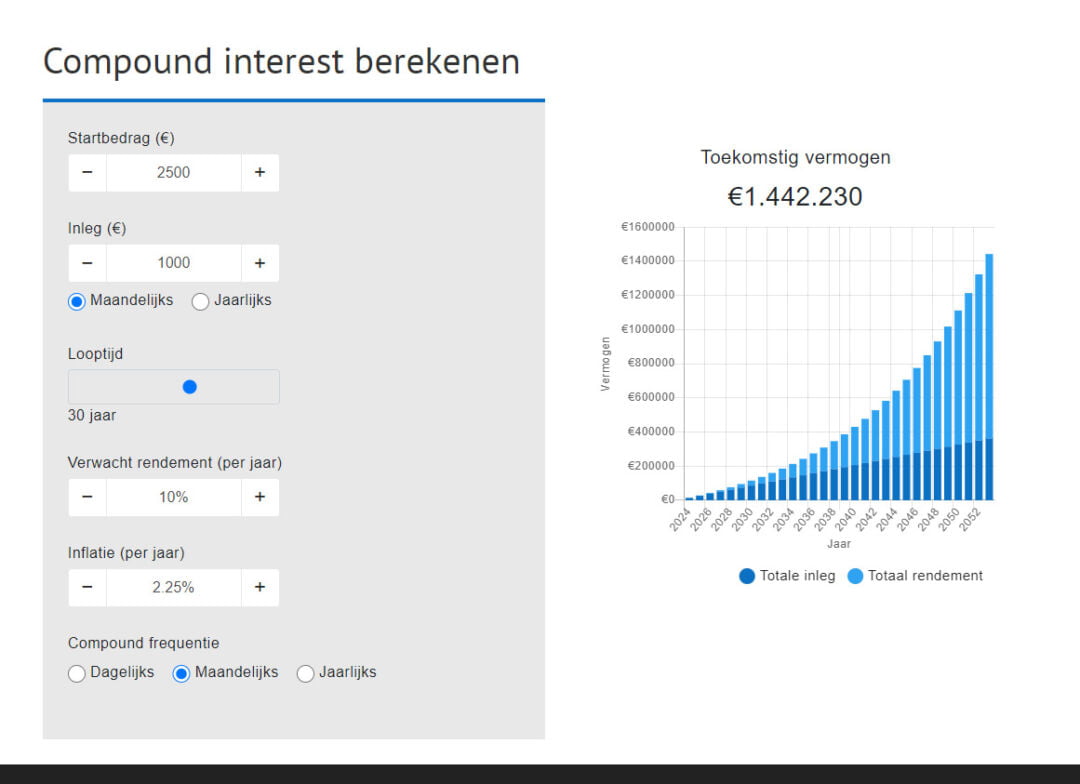

Handige tools om samengestelde rente te berekenen

Hoewel de formule op het eerste gezicht misschien intimiderend lijkt, zijn er gelukkig veel hulpmiddelen beschikbaar die de berekening vereenvoudigen:

- Online samengestelde rente calculators: Er zijn talloze gratis online calculators beschikbaar. Zoek bijvoorbeeld op "samengestelde rente calculator" via Google. Deze tools vragen je om de waarden voor P, r, n en t in te voeren, en ze berekenen automatisch het eindbedrag (A).

- Spreadsheets (Excel, Google Sheets): Je kunt de formule ook zelf in een spreadsheet invoeren. Dit geeft je meer controle en de mogelijkheid om verschillende scenario's te simuleren. In Excel of Google Sheets gebruik je de functie =FV(rate,nper,pmt,pv,type). Vul de juiste waarden in voor:

- rate: de rentevoet per periode (jaarlijkse rente / aantal perioden per jaar)

- nper: het totale aantal perioden

- pmt: de betaling per periode (in dit geval 0 als je geen periodieke stortingen doet)

- pv: de huidige waarde (het hoofdbedrag, met een minteken ervoor)

- type: 0 voor betaling aan het einde van de periode, 1 voor betaling aan het begin van de periode (meestal 0)

- Financiële apps: Veel banken en beleggingsplatformen bieden ingebouwde calculators die je helpen om de impact van samengestelde rente te visualiseren.

De factoren die samengestelde rente beïnvloeden

Er zijn een aantal factoren die de uiteindelijke opbrengst van samengestelde rente beïnvloeden:

- Het hoofdbedrag (P): Hoe hoger het bedrag dat je inlegt, hoe groter het effect van samengestelde rente. Zelfs kleine bedragen kunnen, over een lange periode, aanzienlijk groeien.

- De rentevoet (r): Een hogere rentevoet leidt tot een snellere groei van je geld. Dit is logisch, maar het is belangrijk om te onthouden dat hogere rentevoeten vaak gepaard gaan met hogere risico's.

- De samengestelde periode (n): Hoe vaker de rente wordt samengesteld, hoe hoger de opbrengst. Dagelijkse samenstelling levert iets meer op dan jaarlijkse samenstelling, hoewel het verschil, zeker bij lagere rentevoeten, vaak klein is.

- De tijd (t): Tijd is je beste vriend als het om samengestelde rente gaat. Hoe langer je het geld laat staan, hoe groter het effect. Dit benadrukt het belang van vroeg beginnen met sparen en investeren.

Het belang van tijd: Een visueel voorbeeld

Stel dat twee personen, Jan en Marieke, beginnen met investeren.

- Jan begint op zijn 25e €200 per maand te investeren, gedurende 10 jaar (tot zijn 35e). Daarna stopt hij met investeren, maar laat het geld verder renderen.

- Marieke begint op haar 35e €200 per maand te investeren, gedurende 30 jaar (tot haar 65e).

Zelfs als ze allebei een gemiddeld rendement van 7% per jaar behalen, zal Jan, door de vroege start, uiteindelijk waarschijnlijk meer geld hebben op zijn 65e, ondanks dat hij in totaal minder heeft ingelegd. Dit toont de enorme kracht van tijd in de wereld van samengestelde rente.

Samengestelde rente in de praktijk: waar kun je het toepassen?

Samengestelde rente is een belangrijk concept voor verschillende aspecten van je financiën:

- Spaarrekeningen: Je ontvangt rente op je spaargeld, en die rente wordt vervolgens ook weer rente over verdiend.

- Beleggingen: Rendement op beleggingen (bijvoorbeeld aandelen, obligaties of beleggingsfondsen) wordt herbelegd, waardoor je profiteert van het rente-op-rente effect.

- Pensioenopbouw: Je pensioen groeit door de inleg en de rendementen daarop, en die rendementen renderen op hun beurt ook weer.

- Leningen (negatieve samengestelde rente): Helaas werkt samengestelde rente ook in je nadeel bij leningen. Je betaalt rente over de lening, en als je niet op tijd aflost, betaal je ook rente over de rente. Dit maakt het aflossen van schulden (met name creditcardschulden) zo belangrijk.

Conclusie: Begin vandaag nog te profiteren van samengestelde rente!

Samengestelde rente is een krachtig instrument dat je kan helpen je financiële doelen te bereiken. Door te begrijpen hoe het werkt en door er slim gebruik van te maken, kun je je geld sneller laten groeien. Wacht niet langer en begin vandaag nog met sparen en investeren! Zelfs kleine bedragen kunnen, door de kracht van samengestelde rente, op lange termijn een groot verschil maken. Neem de controle over je financiële toekomst en laat je geld voor je werken! Zoals de bekende financieel adviseur Dave Ramsey vaak zegt: “Compound interest is the most powerful force in the universe.” Hoewel dat misschien wat overdreven is, is de kernboodschap duidelijk: onderschat de kracht van samengestelde rente niet!