Hoe Bereken Je Rente Op Rente

Begrijp je rente op rente niet helemaal? Maak je geen zorgen, je bent zeker niet de enige! Veel mensen vinden het in eerste instantie een lastig concept. Laten we er samen doorheen gaan, stap voor stap. We zullen zien dat het eigenlijk best logisch is. Onthoud: iedereen kan dit leren!

Wat is Rente op Rente Eigenlijk?

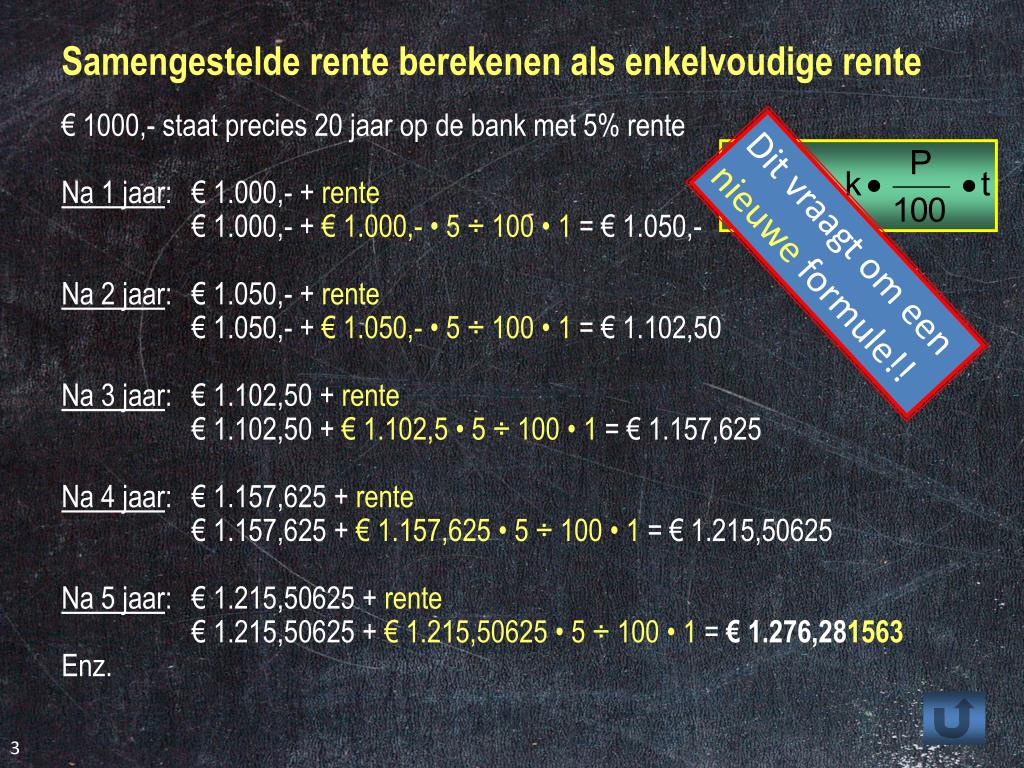

Laten we beginnen met de basis. Rente is, heel simpel gezegd, een beloning die je krijgt voor het uitlenen van geld (bijvoorbeeld aan een bank die het opslaat) of een kostenpost die je betaalt voor het lenen van geld (bijvoorbeeld bij een hypotheek). Rente op rente, ook wel samengestelde rente genoemd, is de rente die je verdient op je eerste rente. Het is als een sneeuwbal die steeds groter wordt: je begint klein, maar doordat je elk jaar (of elke periode) rente ontvangt én deze rente ook weer rente oplevert, groeit je vermogen steeds sneller.

Voorbeeld: Stel, je investeert €1000 met een rente van 5% per jaar. Na het eerste jaar heb je €1050. In het tweede jaar krijg je 5% rente over die €1050, dus €52,50, waardoor je aan het eind van het tweede jaar €1102,50 hebt. Die €2,50 extra is het effect van rente op rente! Het lijkt misschien weinig, maar over een langere periode maakt het een enorm verschil.

Must Read

Waarom is Rente op Rente Zo Belangrijk?

Het begrijpen van rente op rente is cruciaal voor je financiële toekomst. Het is de sleutel tot het opbouwen van vermogen op de lange termijn, of het nu gaat om je pensioen, een spaardoel of andere financiële ambities. Albert Einstein noemde samengestelde rente zelfs het achtste wereldwonder! (hoewel er geen direct bewijs is dat hij dit echt heeft gezegd, benadrukt het de kracht ervan).

Voordelen van Rente op Rente:

- Snellere Vermogensgroei: Zoals we zagen, groeit je geld exponentieel.

- Minder Eigen Inleg Nodig: Door het rente-op-rente effect hoef je minder zelf in te leggen om een bepaald doel te bereiken.

- Financiële Zekerheid: Het helpt je om een buffer op te bouwen voor onverwachte uitgaven of toekomstige doelen.

Hoe Bereken je Rente op Rente?

Er zijn verschillende manieren om rente op rente te berekenen. De meest gebruikte formule is:

A = P (1 + r/n)^(nt)

Waar:

- A = Het eindbedrag (inclusief rente)

- P = De hoofdsom (het startbedrag)

- r = De jaarlijkse rentevoet (als decimaal, dus 5% is 0,05)

- n = Het aantal keren dat de rente per jaar wordt samengesteld (bijvoorbeeld 12 voor maandelijks)

- t = Het aantal jaren

Voorbeeld: Stel, je investeert €2000 (P) voor 10 jaar (t) tegen een jaarlijkse rente van 7% (r = 0,07), samengesteld per jaar (n = 1). De berekening wordt dan:

A = 2000 (1 + 0,07/1)^(1*10) = 2000 (1,07)^10 ≈ €3934,30

Na 10 jaar heb je dus ongeveer €3934,30. Een winst van bijna €2000 dankzij rente op rente!

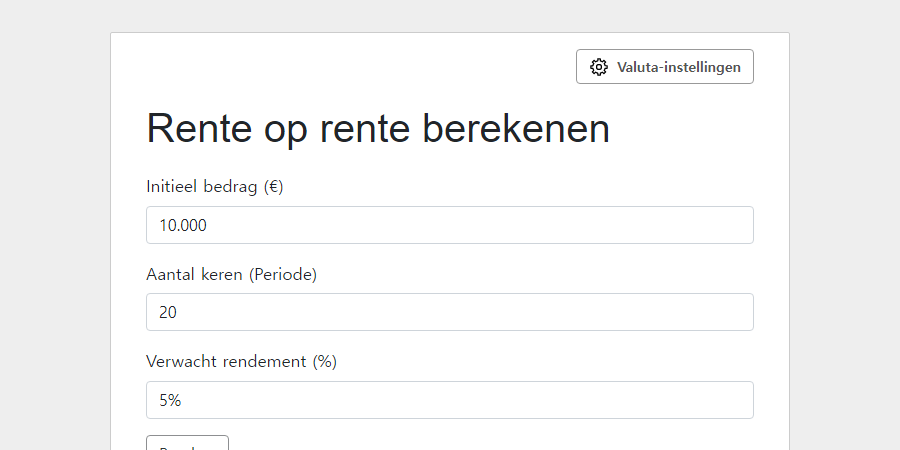

Makkelijkere Manieren om te Berekenen

Geen zin in ingewikkelde formules? Gelukkig zijn er genoeg andere opties:

- Online Rente-op-Rente Calculators: Er zijn talloze gratis online calculators die de berekening voor je doen. Zoek simpelweg op "rente op rente calculator" en je vindt er genoeg.

- Spreadsheet Programma's: Programma's zoals Excel of Google Sheets hebben ingebouwde functies om samengestelde rente te berekenen.

- Vraag je Bank of Financieel Adviseur: Zij kunnen je helpen met complexe berekeningen en advies op maat geven.

Tips om Maximaal te Profiteren van Rente op Rente

Hoe haal je het meeste uit dit krachtige effect?

- Begin Vroeg: Hoe eerder je begint met sparen of investeren, hoe langer je geld de tijd heeft om te groeien door het rente-op-rente effect. Studies tonen aan dat jongeren die vroeg beginnen met pensioensparen een significant groter eindkapitaal hebben dan mensen die later beginnen, zelfs als ze minder inleggen.

- Automatiseer je Spaargeld: Stel automatische overboekingen in van je betaalrekening naar je spaar- of beleggingsrekening. Zo spaar je consistent zonder erover na te hoeven denken.

- Herinvesteer je Rente: Zorg ervoor dat je de rente die je verdient, weer opnieuw investeert (of op je spaarrekening laat staan). Dit is cruciaal voor het rente-op-rente effect.

- Zoek naar Hoge Rentevoeten (maar wees voorzichtig!): Vergelijk verschillende spaar- en beleggingsproducten om de hoogste rentevoet te vinden (binnen je risicotolerantie). Let op: hogere rentevoeten betekenen vaak ook een hoger risico.

- Blijf Geduldig: Rente op rente is een langetermijnstrategie. Laat je niet ontmoedigen door schommelingen op de korte termijn. Blijf consistent sparen en investeren, en je zult de vruchten plukken.

Rente op Rente in de Praktijk

Laten we eens kijken naar een paar realistische scenario's:

- Pensioen: Stel je voor dat je vanaf je 25e jaarlijks €2000 investeert in een pensioenfonds met een gemiddeld rendement van 7% per jaar. Tegen de tijd dat je 67 bent, heb je dankzij het rente-op-rente effect een aanzienlijk bedrag opgebouwd.

- Hypotheek: Begrijpen van rente op rente (hoewel hier in negatieve zin, omdat je het betaalt) helpt je slimme beslissingen te nemen over aflossen en looptijden van je hypotheek. Snel(ler) aflossen bespaart je aanzienlijk veel geld.

- Studielening: Hetzelfde geldt voor studieleningen. Probeer zo snel mogelijk af te lossen om de totale rentekosten te minimaliseren.

Conclusie

Rente op rente is een krachtig hulpmiddel dat iedereen kan gebruiken om zijn of haar financiële doelen te bereiken. Het vereist geduld en discipline, maar de resultaten kunnen indrukwekkend zijn. Begin vandaag nog met het toepassen van deze principes en zie hoe je vermogen groeit! Onthoud: elke euro die je nu spaart of investeert, is een zaadje voor je toekomstige financiële zekerheid. Geloof in jezelf en in de kracht van samengestelde rente!