Hoe Bereken Je Het Eigen Vermogen

Hé daar! Wel eens gehoord van het eigen vermogen? Klinkt misschien als iets voor grijze pakken en ingewikkelde spreadsheets, maar geloof me, het is eigenlijk best cool. En vooral, super handig om te weten, of je nou een start-up wil beginnen, je eigen financiën onder de loep wil nemen, of gewoon nieuwsgierig bent. Wat is het nou precies en hoe bereken je het? Laten we het eens chill bekijken!

Waarom zou je je eigen vermogen willen weten?

Nou, stel je voor: je eigen vermogen is een beetje als je financiële footprint. Het vertelt een verhaal over waar je staat, wat je waard bent (in geld dan, natuurlijk!), en waar je eventueel nog ruimte hebt om te groeien. Denk er eens over na: zou het niet fijn zijn om precies te weten hoe 'rijk' je eigenlijk bent? Of om te zien of je bedrijf wel echt zo gezond is als je denkt?

Het is ook super handig voor:

Must Read

- Inzicht in je financiële gezondheid: Zie het als een check-up voor je portemonnee.

- Beslissingen nemen: Wil je een huis kopen, investeren of een lening aanvragen? Je eigen vermogen geeft je een stevige basis om op te bouwen.

- Vergelijking: Je kunt je eigen vermogen vergelijken met dat van anderen (niet dat je dat moet doen, maar het kan een motivatie zijn!).

- Groei meten: Kijk of je vermogen groeit over tijd. Een beetje zoals een spaarvarken dat steeds voller wordt!

Dus, overtuigd? Laten we eens kijken hoe we dat magische getal kunnen berekenen.

De basis: Bezittingen versus Schulden

De basisformule voor het berekenen van je eigen vermogen is eigenlijk heel simpel:

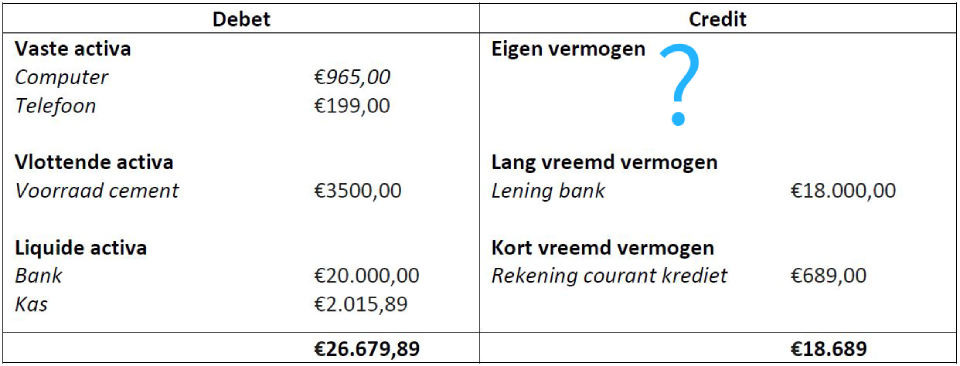

Eigen Vermogen = Totale Bezittingen - Totale Schulden

Klinkt toch niet eng, toch? Het is als het saldo op je bankrekening, maar dan voor je hele financiële plaatje. Laten we de ingrediënten eens ontleden.

Wat zijn bezittingen?

Denk aan alles wat van jou is en waarde heeft. Het kan tastbaar zijn, zoals je huis, je auto of je gouden ketting, maar ook niet-tastbaar, zoals aandelen, beleggingen of zelfs je spaarrekening.

Hier een paar voorbeelden:

- Vastgoed: Je huis, appartement, vakantiehuis.

- Liquide middelen: Geld op je bankrekening, spaarrekening, contant geld.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, crypto (voor wie durft!).

- Pensioenfondsen: Je opgebouwde pensioenrechten.

- Auto's, boten, etc.: Voertuigen die van jou zijn.

- Persoonlijke bezittingen: Sieraden, kunst, antiek (let wel op de werkelijke waarde!).

- Zakelijke bezittingen (voor ondernemers): Machines, inventaris, debiteuren.

Tip: Wees realistisch bij het inschatten van de waarde. Een taxatie van je huis is handiger dan een natte vinger. En die oude verzameling postzegels? Misschien toch even laten checken door een expert.

Wat zijn schulden?

Schulden zijn het tegenovergestelde van bezittingen. Het is geld dat je verschuldigd bent aan anderen. Denk aan hypotheken, leningen, creditcard schulden, en zelfs openstaande rekeningen.

Voorbeelden van schulden:

- Hypotheek: De lening die je hebt om je huis te kopen.

- Persoonlijke leningen: Leningen voor een auto, een verbouwing of andere uitgaven.

- Studieschuld: De lening die je hebt om je studie te betalen.

- Creditcardschuld: Saldo's op je creditcards.

- Rode cijfers: Een roodstand op je bankrekening.

- Zakelijke schulden (voor ondernemers): Leningen, crediteuren, belastingschulden.

Belangrijk: Wees volledig! Vergeet geen enkele schuld, hoe klein ook. Elke euro telt!

Stap voor Stap: De Berekening

Oké, genoeg theorie. Laten we de handen uit de mouwen steken en je eigen vermogen berekenen. Het is makkelijker dan je denkt!

Stap 1: Maak een lijst van al je bezittingen

Pak een stuk papier (of een spreadsheet, als je je fancy voelt) en begin met het opschrijven van al je bezittingen. Wees zo compleet mogelijk en probeer de huidige waarde zo goed mogelijk in te schatten.

Voorbeeld:

- Huis: €350.000

- Spaarrekening: €10.000

- Aandelen: €5.000

- Auto: €8.000

- Totaal: €373.000

Stap 2: Maak een lijst van al je schulden

Doe hetzelfde voor je schulden. Noteer alle leningen, creditcard schulden, etc., en het openstaande bedrag.

Voorbeeld:

- Hypotheek: €200.000

- Persoonlijke lening: €5.000

- Creditcardschuld: €1.000

- Totaal: €206.000

Stap 3: Trek de totale schulden af van de totale bezittingen

Nu komt het leukste gedeelte: de rekensom! Trek je totale schulden af van je totale bezittingen.

In ons voorbeeld:

Eigen Vermogen = €373.000 (Bezittingen) - €206.000 (Schulden) = €167.000

Voilà! Je eigen vermogen is €167.000. Gefeliciteerd! (Of misschien niet, maar nu weet je waar je aan toe bent! 😉)

Tips & Tricks voor een Nauwkeurige Berekening

Natuurlijk is het belangrijk om zo nauwkeurig mogelijk te zijn. Hier zijn een paar tips:

- Wees realistisch: Schat de waarde van je bezittingen niet te hoog in. Liever te laag dan te hoog.

- Gebruik recente gegevens: Check je bankafschriften, beleggingsrekeningen en leningoverzichten voor de meest actuele cijfers.

- Vergeet geen kleine dingen: Ook kleine bezittingen en schulden tellen mee.

- Overweeg een professional: Als je het echt niet zeker weet, kan een financieel adviseur je helpen.

Wat Betekent Je Eigen Vermogen Nu Echt?

Je hebt je eigen vermogen berekend. Top! Maar wat nu? Wat zegt dat ene getal nou eigenlijk over je?

Een positief eigen vermogen

Een positief eigen vermogen betekent dat je meer bezittingen dan schulden hebt. Dat is goed nieuws! Je bent financieel gezond en hebt een stevige basis om op te bouwen. Zie het als een volle batterij voor je financiële toekomst.

Een negatief eigen vermogen

Een negatief eigen vermogen betekent dat je meer schulden dan bezittingen hebt. Geen paniek! Het is geen eindstation, maar een signaal dat het tijd is om actie te ondernemen. Focus op het afbetalen van schulden en het opbouwen van bezittingen. Zie het als een uitdaging om je financiële situatie te verbeteren.

Hoe kun je je eigen vermogen vergroten?

Wil je je eigen vermogen vergroten? Goed idee! Hier zijn een paar strategieën:

- Minder uitgeven: Bespaar op onnodige uitgaven en investeer het geld.

- Meer verdienen: Zoek naar manieren om je inkomen te verhogen. Denk aan een extra baan, een promotie of een eigen bedrijf.

- Schulden afbetalen: Focus op het aflossen van je schulden, vooral de schulden met een hoge rente.

- Beleggen: Investeer in aandelen, obligaties of vastgoed om je vermogen te laten groeien.

- Vermogensplanning: Laat je adviseren door een financieel planner om een strategie te ontwikkelen die bij je past.

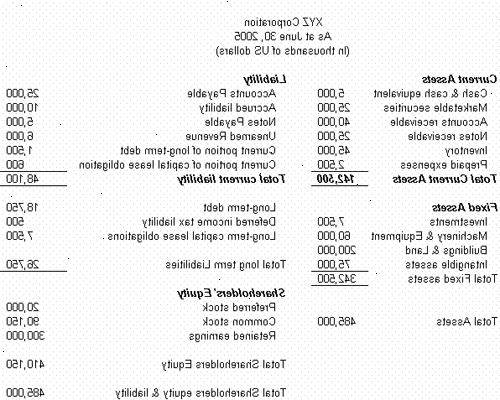

Eigen Vermogen in de Zakelijke Wereld

Het eigen vermogen is niet alleen belangrijk voor particulieren, maar ook voor bedrijven. Het is een cruciale indicator van de financiële gezondheid van een onderneming. Een hoog eigen vermogen geeft aan dat een bedrijf financieel stabiel is en goed in staat is om tegenslagen op te vangen.

Eigen Vermogen als Buffer

Stel je voor dat een bedrijf een flinke tegenvaller heeft, bijvoorbeeld door een economische crisis of een onverwachte kostenpost. Met een gezond eigen vermogen kan het bedrijf deze klap opvangen zonder direct in de problemen te komen. Het is als een buffer die de schok absorbeert.

Eigen Vermogen en Leningen

Banken en andere kredietverstrekkers kijken altijd naar het eigen vermogen van een bedrijf voordat ze een lening verstrekken. Een bedrijf met een hoog eigen vermogen wordt als minder risicovol gezien en heeft daardoor een grotere kans om een lening te krijgen, vaak tegen gunstigere voorwaarden.

Conclusie: Jouw Financiële Reis Begint Hier

Dus, daar heb je het! Het berekenen van je eigen vermogen is helemaal niet zo ingewikkeld als het lijkt. Het is een simpele rekensom die je veel inzicht kan geven in je financiële situatie. Of je nu een positief of negatief eigen vermogen hebt, het is een startpunt. Gebruik het als een kompas om je financiële doelen te bereiken en een financieel gezonde toekomst te creëren. Succes!

.jpg)