Hoe Bereken Je De Inkoopwaarde Van De Omzet

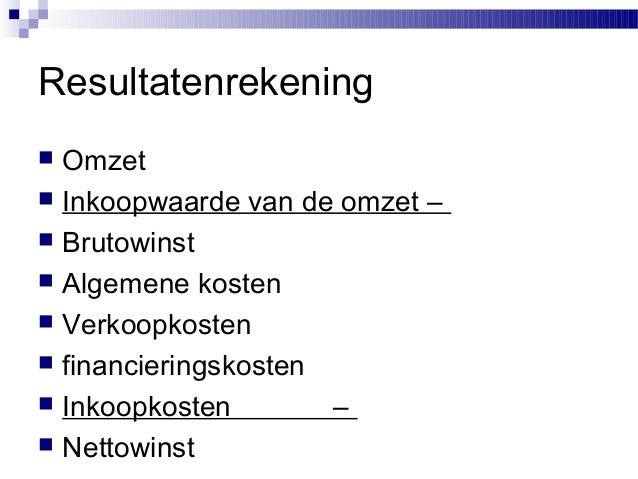

De inkoopwaarde van de omzet (IVO), ook wel Cost of Goods Sold (COGS) genoemd, is een cruciale financiële indicator voor elk bedrijf dat goederen verkoopt. Het geeft aan wat het bedrijf heeft betaald voor de producten die het heeft verkocht gedurende een bepaalde periode. Een nauwkeurige berekening van de IVO is essentieel voor het bepalen van de brutowinst, het beoordelen van de winstgevendheid en het nemen van belangrijke beslissingen over prijzen, inkoop en voorraadbeheer.

Waarom is de Inkoopwaarde van de Omzet Belangrijk?

Het begrijpen en correct berekenen van de IVO heeft diverse voordelen:

- Winstgevendheid analyseren: De IVO helpt bij het bepalen van de brutowinstmarge (omzet minus IVO), een belangrijke maatstaf voor de winstgevendheid. Een lage brutowinstmarge kan duiden op hoge inkoopkosten of lage verkoopprijzen.

- Prijsstelling: Inzicht in de IVO is cruciaal bij het bepalen van de verkoopprijs. U moet de inkoopkosten dekken en een winstmarge behalen.

- Voorraadbeheer: Een accurate IVO helpt bij het optimaliseren van het voorraadbeheer. Door te weten wat de kosten zijn, kunt u betere inkoopbeslissingen nemen en veroudering van voorraad voorkomen.

- Financiële rapportage: De IVO is een vereiste post op de winst-en-verliesrekening en is cruciaal voor het opstellen van accurate financiële overzichten.

- Belastingaangifte: De IVO beïnvloedt uw belastbare winst. Een correcte berekening is essentieel voor een juiste belastingaangifte.

Hoe Bereken je de Inkoopwaarde van de Omzet?

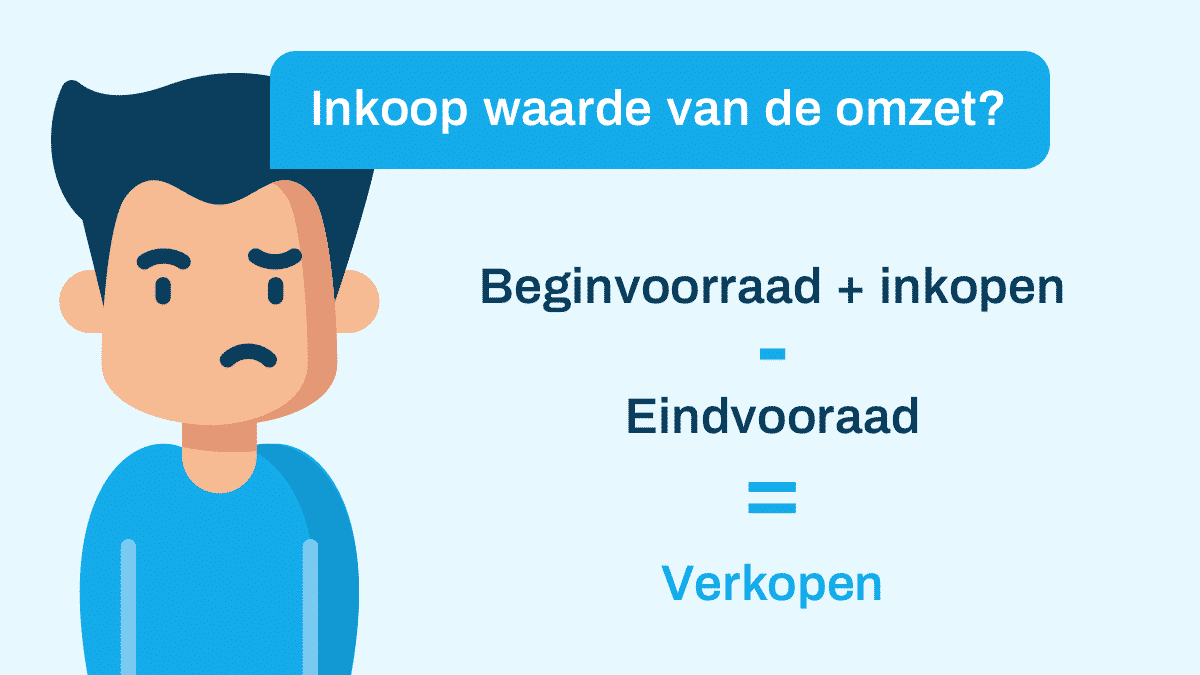

De basisformule voor de berekening van de inkoopwaarde van de omzet is:

Must Read

IVO = Beginvoorraad + Aankopen – Eindvoorraad

Laten we elk element van deze formule in detail bekijken:

1. Beginvoorraad

De beginvoorraad is de waarde van de aanwezige voorraad aan het begin van de periode (bijvoorbeeld het begin van het jaar, kwartaal of maand). Dit is de voorraad die u nog niet hebt verkocht uit de vorige periode. Het is belangrijk om deze waarde nauwkeurig te bepalen, omdat het de basis vormt voor de berekening.

Voorbeeld: Stel dat u aan het begin van het jaar een voorraad kleding hebt met een waarde van €10.000.

2. Aankopen

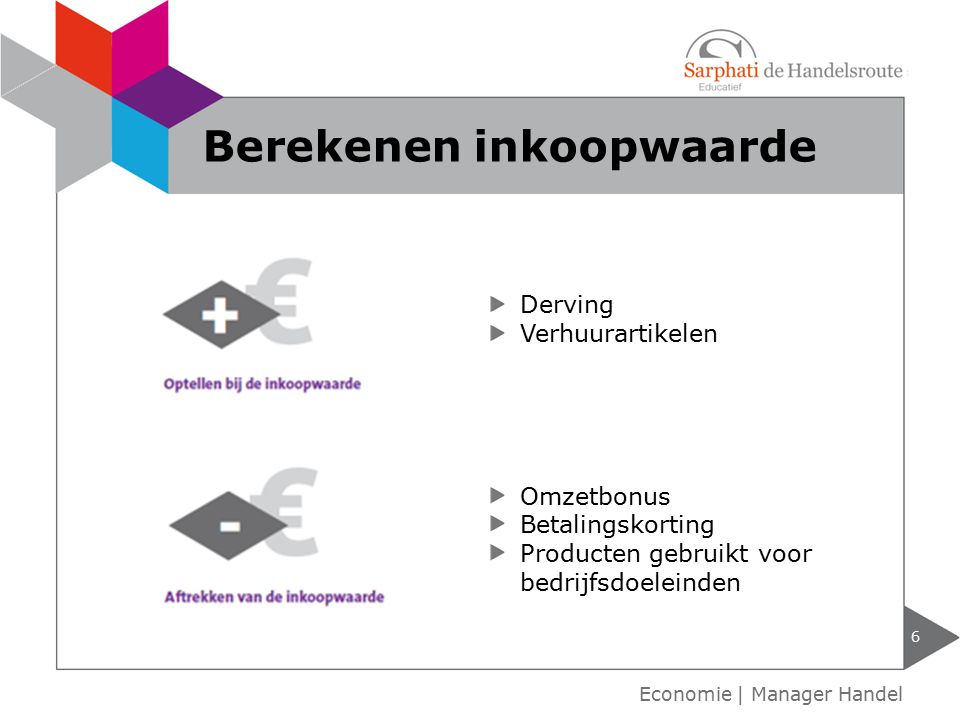

De aankopen vertegenwoordigen de totale waarde van alle goederen die u tijdens de periode hebt ingekocht met de intentie om ze te verkopen. Dit omvat de inkoopprijs van de goederen, maar kan ook andere direct toerekenbare kosten omvatten, zoals:

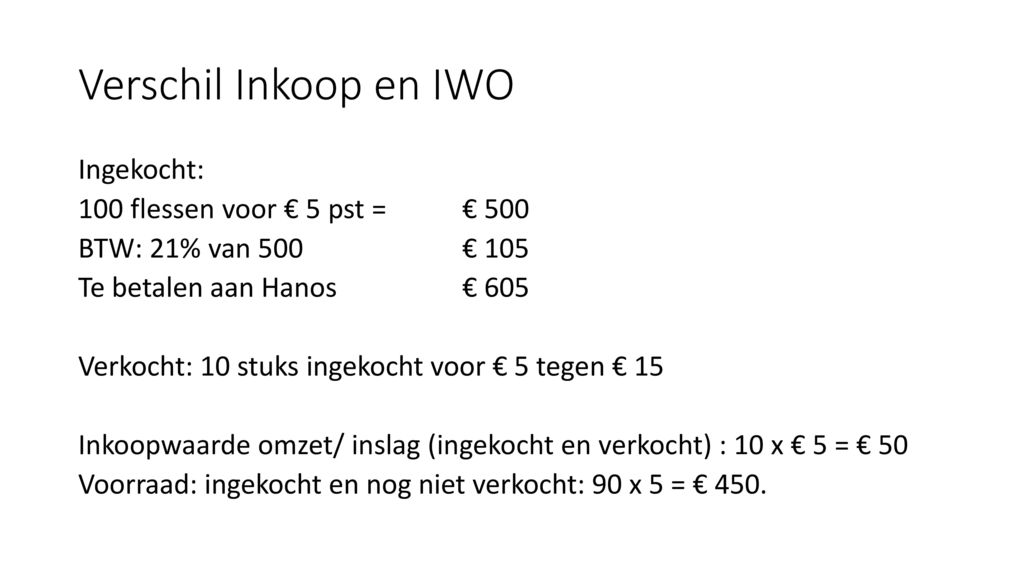

- Transportkosten: Kosten voor het transport van de goederen naar uw bedrijf.

- Invoerrechten: Kosten die worden geheven bij het importeren van goederen.

- Verzekeringskosten: Kosten voor het verzekeren van de goederen tijdens transport.

Voorbeeld: Gedurende het jaar koopt u voor €30.000 aan nieuwe kleding in, inclusief transportkosten.

3. Eindvoorraad

De eindvoorraad is de waarde van de aanwezige voorraad aan het einde van de periode. Dit is de voorraad die u niet hebt verkocht gedurende de periode. Om de eindvoorraad te bepalen, moet u een voorraadtelling uitvoeren en de waarde van elke item in de voorraad vaststellen. Dit kan gebeuren via verschillende methoden, zoals FIFO (First-In, First-Out) of gewogen gemiddelde (zie hieronder).

Voorbeeld: Aan het einde van het jaar hebt u nog een voorraad kleding met een waarde van €8.000.

De Berekening in de Praktijk

Met behulp van de bovenstaande gegevens kunnen we nu de IVO berekenen:

IVO = Beginvoorraad + Aankopen – Eindvoorraad

IVO = €10.000 + €30.000 – €8.000

IVO = €32.000

Dit betekent dat de inkoopwaarde van de verkochte kleding gedurende het jaar €32.000 bedraagt.

Voorraadwaardering: FIFO, LIFO en Gewogen Gemiddelde

De manier waarop u uw voorraad waardeert, heeft een directe invloed op de berekende IVO. Er zijn verschillende methoden beschikbaar, waarvan de meest voorkomende zijn:

1. FIFO (First-In, First-Out)

De FIFO-methode gaat ervan uit dat de eerst ingekochte goederen ook de eerst verkochte goederen zijn. Dit betekent dat de eindvoorraad bestaat uit de meest recent ingekochte goederen. In tijden van inflatie resulteert FIFO vaak in een hogere winst, omdat de oudere, goedkopere goederen als eerst verkocht worden beschouwd.

Voorbeeld: Stel dat u 100 T-shirts hebt gekocht voor €5 per stuk en later nog eens 100 voor €7 per stuk. U verkoopt er 150. Met FIFO wordt aangenomen dat alle 100 van de eerste batch (€5) en 50 van de tweede batch (€7) zijn verkocht. De IVO is dan (100 * €5) + (50 * €7) = €850.

2. LIFO (Last-In, First-Out)

De LIFO-methode gaat ervan uit dat de laatst ingekochte goederen ook de eerst verkochte goederen zijn. Dit betekent dat de eindvoorraad bestaat uit de oudste goederen. LIFO is in Nederland niet toegestaan voor fiscale doeleinden. In sommige andere landen kan LIFO wel gebruikt worden, en resulteert het in tijden van inflatie vaak in een lagere winst, omdat de recentere, duurdere goederen als eerst verkocht worden beschouwd. Het gebruik van LIFO kan leiden tot een lagere belastingaanslag in inflatoire tijden.

Voorbeeld: (Niet relevant in Nederland voor fiscale rapportage). Hetzelfde voorbeeld als bij FIFO, maar dan met LIFO. Met LIFO wordt aangenomen dat alle 100 van de tweede batch (€7) en 50 van de eerste batch (€5) zijn verkocht. De IVO is dan (100 * €7) + (50 * €5) = €950.

3. Gewogen Gemiddelde

De gewogen gemiddelde methode berekent een gemiddelde kostprijs per eenheid op basis van de totale kosten van de beschikbare goederen gedeeld door het totale aantal eenheden. Deze methode is eenvoudiger toe te passen dan FIFO of LIFO, vooral bij een grote hoeveelheid kleine items. De IVO wordt berekend door het aantal verkochte eenheden te vermenigvuldigen met de gewogen gemiddelde kostprijs.

Voorbeeld: U hebt 100 T-shirts gekocht voor €5 per stuk en later nog eens 100 voor €7 per stuk. De totale kosten zijn (100 * €5) + (100 * €7) = €1200. Het totale aantal T-shirts is 200. De gewogen gemiddelde kostprijs is €1200 / 200 = €6 per stuk. Als u 150 T-shirts verkoopt, is de IVO 150 * €6 = €900.

Real-World Voorbeeld: Webshop voor Handgemaakte Sieraden

Neem een webshop die handgemaakte sieraden verkoopt. Aan het begin van het jaar (1 januari) heeft de webshop een voorraad sieraden ter waarde van €2.500. Gedurende het jaar koopt de webshop materialen (zilver, kralen, edelstenen, etc.) ter waarde van €8.000. De webshop maakt zelf de sieraden. Aan het einde van het jaar (31 december) is de voorraad sieraden geteld en gewaardeerd op €3.000.

De berekening van de IVO is als volgt:

IVO = Beginvoorraad + Aankopen – Eindvoorraad

IVO = €2.500 + €8.000 – €3.000

IVO = €7.500

De webshop heeft dus €7.500 uitgegeven aan de materialen voor de sieraden die verkocht zijn.

Tips voor een Nauwkeurige IVO-Berekening

- Nauwkeurige voorraadtelling: Voer regelmatig voorraadtellingen uit en documenteer deze zorgvuldig.

- Consistente methode: Kies een voorraadwaarderingsmethode (FIFO, gewogen gemiddelde) en gebruik deze consistent.

- Documenteer alle kosten: Houd nauwkeurig alle kosten bij die direct verband houden met de aankoop van goederen.

- Gebruik software: Overweeg het gebruik van voorraadbeheersoftware om de IVO-berekening te automatiseren en de nauwkeurigheid te verbeteren.

- Raadpleeg een accountant: Als u twijfelt, raadpleeg dan een accountant voor advies over de juiste methode en berekening van de IVO.

Conclusie

De inkoopwaarde van de omzet is een essentiële indicator voor het beoordelen van de winstgevendheid en het nemen van weloverwogen beslissingen over prijzen, inkoop en voorraadbeheer. Door de bovenstaande formule te begrijpen en nauwkeurige gegevens te verzamelen, kunt u de IVO correct berekenen en uw bedrijf optimaliseren. Neem de tijd om de IVO grondig te analyseren en gebruik deze informatie om uw bedrijf verder te verbeteren. Overweeg het implementeren van een efficiënt voorraadbeheersysteem om de nauwkeurigheid te waarborgen en uw bedrijf te laten groeien.

.jpg)

+Inslag/+inkoopwaarde+omzet+:+inkoopprijs+van+de+verkochte+producten+Omzet+–+IWO/+inslag+%3D+bruto+winst.jpg)

.jpg)