Hoe Bereken Je De Boekwaarde

Heb je je ooit afgevraagd wat een machine werkelijk waard is nadat deze jarenlang heeft bijgedragen aan je bedrijf? Of misschien ben je een student die worstelt met het concept van boekwaarde in het vak accountancy. Het is een vraag die velen van ons hoofdpijn bezorgt: Hoe bereken je de boekwaarde? Geen zorgen, je bent niet de enige! Veel studenten en zelfs ervaren professionals vinden dit soms lastig. Laten we samen deze uitdaging aangaan en de mysterie rond de boekwaarde ontrafelen.

Wat is Boekwaarde eigenlijk?

De boekwaarde is, simpel gezegd, de waarde van een activa zoals die in de boeken van een bedrijf staat vermeld. Het is een belangrijke indicator voor de financiële gezondheid van een onderneming. Het vertegenwoordigt de historische kostprijs van een activa, minus de cumulatieve afschrijving (of waardevermindering).

Denk bijvoorbeeld aan een vrachtwagen van een transportbedrijf. Deze vrachtwagen wordt gebruikt om goederen te vervoeren. Naarmate de tijd verstrijkt, slijt de vrachtwagen en verliest hij aan waarde. De boekwaarde geeft aan wat de vrachtwagen nog waard is op een bepaald moment, rekening houdend met de slijtage.

Must Read

De Formule: Boekwaarde Berekenen

De basisformule voor het berekenen van de boekwaarde is verrassend eenvoudig:

Boekwaarde = Aanschafwaarde – Cumulatieve Afschrijving

Laten we deze componenten nader bekijken:

Aanschafwaarde

De aanschafwaarde is de oorspronkelijke prijs die betaald is voor de activa. Dit omvat niet alleen de aankoopprijs zelf, maar ook eventuele kosten die gemaakt zijn om de activa klaar te maken voor gebruik, zoals transportkosten, installatiekosten en invoerrechten.

Voorbeeld: Een bakkerij koopt een nieuwe oven voor €20.000. De transportkosten bedragen €500 en de installatie kost €1.000. De totale aanschafwaarde is dan €20.000 + €500 + €1.000 = €21.500.

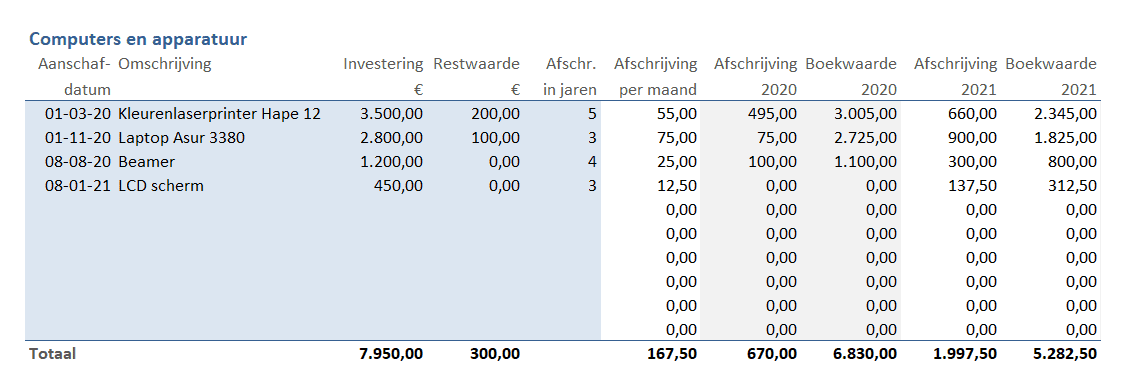

Cumulatieve Afschrijving

Cumulatieve afschrijving is de totale afschrijving die tot een bepaald moment is geboekt over de levensduur van de activa. Afschrijving is de systematische toewijzing van de kosten van een activa over de periode dat de activa wordt gebruikt. Dit weerspiegelt de waardevermindering door gebruik, slijtage of veroudering.

Er zijn verschillende methoden om afschrijving te berekenen, waaronder:

- Lineaire Afschrijving: Een vast bedrag per jaar.

- Degressieve Afschrijving: Een hoger bedrag in de vroege jaren, lager in de latere jaren.

- Productie-eenheden Afschrijving: Gebaseerd op het daadwerkelijke gebruik van de activa.

Voorbeeld (Lineaire Afschrijving): Stel dat de bakkerij de oven (aanschafwaarde €21.500) lineair afschrijft over 10 jaar. De afschrijving per jaar is dan €21.500 / 10 = €2.150. Na 3 jaar is de cumulatieve afschrijving €2.150 x 3 = €6.450.

+waarvoor+het+DPM+op+de+balans+in+de+boekhouding+staat..jpg)

Praktische Voorbeelden en Toepassingen

Laten we terugkeren naar de bakkerij en de oven. Na 3 jaar willen ze de boekwaarde van de oven weten.

Aanschafwaarde: €21.500

Cumulatieve Afschrijving: €6.450

Boekwaarde = €21.500 - €6.450 = €15.050

De boekwaarde van de oven na 3 jaar is dus €15.050. Dit bedrag staat in de boeken van de bakkerij als de waarde van de oven op dat moment.

Nog een voorbeeld: Een school koopt een set computers voor €10.000. Ze schrijven de computers lineair af over 5 jaar. Na 2 jaar is de cumulatieve afschrijving €4.000 (€10.000 / 5 jaar = €2.000 per jaar; €2.000 x 2 jaar = €4.000). De boekwaarde van de computers na 2 jaar is €10.000 - €4.000 = €6.000.

Waarom is Boekwaarde Belangrijk?

De boekwaarde is een cruciale indicator om verschillende redenen:

- Financiële Analyse: Het helpt bij het beoordelen van de waarde van activa op de balans en het analyseren van de financiële positie van een bedrijf.

- Investeringsbeslissingen: Investeerders gebruiken de boekwaarde om te bepalen of de aandelen van een bedrijf onder- of overgewaardeerd zijn.

- Belastingaangifte: Afschrijving heeft invloed op de winst, wat weer invloed heeft op de te betalen belasting.

- Besluitvorming: Het helpt bij het beslissen wanneer een activa moet worden vervangen. Als de onderhoudskosten hoger worden dan de afschrijving, kan het rendabeler zijn om de activa te vervangen.

Valkuilen en Misverstanden

Hoewel de formule eenvoudig is, zijn er enkele valkuilen waar je op moet letten:

- Marktwaarde vs. Boekwaarde: De boekwaarde is niet hetzelfde als de marktwaarde. De marktwaarde is de prijs waarvoor een activa daadwerkelijk verkocht zou kunnen worden. Deze kan hoger of lager zijn dan de boekwaarde, afhankelijk van de marktomstandigheden.

- Afschrijvingsmethode: De gekozen afschrijvingsmethode heeft een grote invloed op de boekwaarde. Een degressieve methode leidt tot een lagere boekwaarde in de vroege jaren dan een lineaire methode.

- Restwaarde: Soms wordt er rekening gehouden met een restwaarde (de waarde die de activa naar verwachting nog heeft aan het einde van de levensduur). Deze restwaarde wordt van de aanschafwaarde afgetrokken voordat de afschrijving wordt berekend.

Tips voor Studenten en Docenten

Voor Studenten:

- Oefen, oefen, oefen: Maak zoveel mogelijk oefenopgaven met verschillende afschrijvingsmethoden.

- Begrijp het concept: Probeer te begrijpen waarom je de boekwaarde berekent, en niet alleen hoe.

- Stel vragen: Durf je docent om uitleg te vragen als je iets niet begrijpt.

- Gebruik visuele hulpmiddelen: Maak tabellen of grafieken om de afschrijving en de boekwaarde over de tijd weer te geven.

Voor Docenten:

- Maak het relevant: Gebruik realistische voorbeelden die aansluiten bij de belevingswereld van de studenten.

- Varieer in opgaven: Geef opgaven met verschillende afschrijvingsmethoden en restwaarden.

- Moedig discussie aan: Laat studenten de verschillen tussen boekwaarde en marktwaarde bespreken.

- Gebruik online tools: Er zijn veel online calculators en simulaties die de boekwaarde kunnen visualiseren.

Voorbeeld van een interactieve oefening voor in de klas: Deel de klas op in groepen. Elke groep krijgt een fictief bedrijf met een lijst van activa en de bijbehorende aanschafwaarden. Geef ze de opdracht om de boekwaarde van een specifiek activa te berekenen na een bepaald aantal jaren, gebruikmakend van verschillende afschrijvingsmethoden. Laat de groepen hun resultaten presenteren en de verschillen in boekwaarde bespreken, afhankelijk van de gekozen afschrijvingsmethode. Dit stimuleert de studenten om actief na te denken over de impact van verschillende keuzes op de financiële overzichten.

Conclusie

De boekwaarde is een belangrijk concept in de accountancy, maar met een beetje oefening en begrip is het zeker te beheersen. Onthoud de formule, begrijp de componenten, en oefen met verschillende voorbeelden. En vergeet niet: de boekwaarde is slechts één stukje van de puzzel als het gaat om de financiële analyse van een bedrijf. Het is een momentopname van de waarde, gebaseerd op historische kosten en toegepaste afschrijvingsmethoden. Neem ook andere factoren, zoals de marktwaarde en de algemene economische omstandigheden, in overweging voor een compleet beeld. Succes!