Hoe Bereken Ik Mijn Jaarinkomen

Herinner je je die keer dat je dacht dat je loonsverhoging fantastisch was, totdat je je belastingaangifte invulde en dacht: "Wáár is al dat geld gebleven?" Precies! Dat overkwam mij dus laatst. Ik was zo blij met die extra centjes per uur, maar ergens leek het toch minder in mijn portemonnee terecht te komen. Tijd om eens uit te zoeken hoe dat jaarinkomen nou precies in elkaar steekt. En hé, waarom zou ik dat niet met jullie delen?

We duiken erin! Het klinkt misschien als een saaie wiskundeles, maar echt, het is essentieel. Je jaarinkomen kennen, helpt je niet alleen om je belastingaangifte te begrijpen, maar ook om te budgetteren, te sparen, en zelfs om betere beslissingen te nemen over je carrière. (Zoals onderhandelen over je salaris, bijvoorbeeld. 😉)

Bruto versus Netto: De Grondbeginselen

Laten we beginnen met de basis. Het verschil tussen bruto en netto inkomen is cruciaal. Zie het zo: je bruto inkomen is wat er lijkt te zijn afgesproken op je contract, je netto inkomen is wat je daadwerkelijk op je bankrekening ziet verschijnen. En ja, daar zit dus een groot verschil tussen, meestal door... belastingen. Zucht.

Must Read

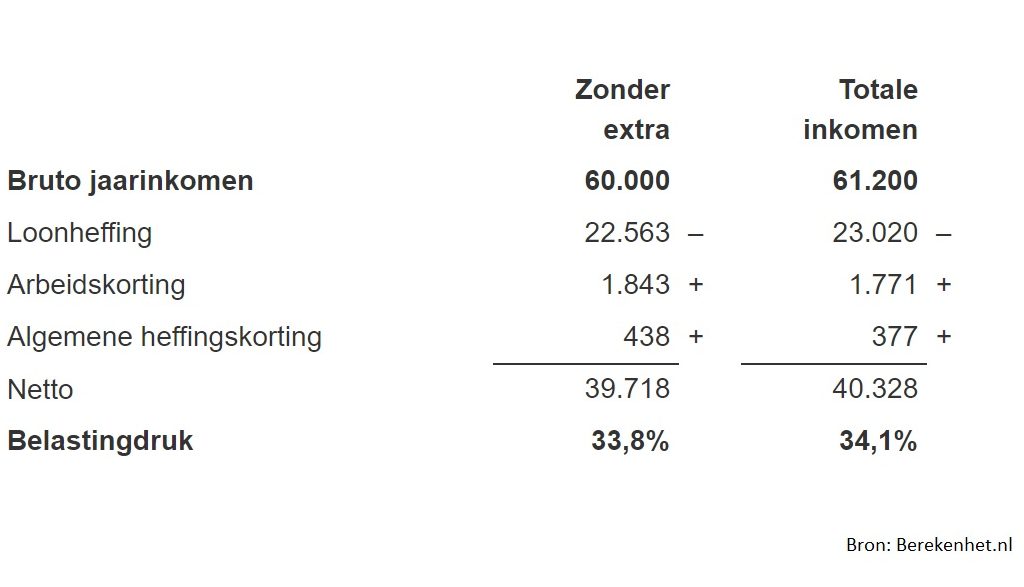

Bruto Jaarinkomen: Het startpunt

Je bruto jaarinkomen is de som van al je loon voor aftrek van belastingen en premies. Hier zijn een paar manieren om het te berekenen:

- Salaris per maand: Vermenigvuldig je bruto maandsalaris met 12. Simpel, toch?

- Uurloon: Vermenigvuldig je bruto uurloon met het aantal uren dat je per week werkt, vermenigvuldig dat resultaat met het aantal weken dat je per jaar werkt (meestal 52, maar check je contract!). Let op: houd rekening met vakantiedagen en eventuele onbetaalde verlofdagen!

- Jaaropgave: Check je jaaropgave van je werkgever. Staat alles al netjes berekend! (De makkelijkste optie, laten we eerlijk zijn.)

Maar... wacht! Er is meer! Vergeet bonussen, vakantiegeld, eindejaarsuitkeringen, en andere toeslagen niet. Die horen ook bij je bruto jaarinkomen.

Heb je bijvoorbeeld een dertiende maand? Tel die er dan ook bij op! (Gefeliciteerd, trouwens! Extra geld is altijd leuk.)

Netto Jaarinkomen: Het geld op je rekening

Je netto jaarinkomen is wat er overblijft nadat alle belastingen en premies van je bruto inkomen zijn afgetrokken. Dit is dus het geld waar je daadwerkelijk van kunt leven, boodschappen van kunt doen, en... ja, je Netflix abonnement mee kunt betalen. (Prioriteiten, mensen!)

Het berekenen van je netto jaarinkomen is iets ingewikkelder. Je kunt het op verschillende manieren aanpakken:

- Salarisstrook: Kijk naar je salarisstrook. Daar staat je netto salaris per maand op vermeld. Vermenigvuldig dit met 12 om een schatting van je netto jaarinkomen te krijgen.

- Online tools: Er zijn verschillende online tools beschikbaar waarmee je je netto inkomen kunt berekenen. Zoek op "netto loon berekenen" en je vindt er genoeg! (Maar wees voorzichtig met je persoonlijke gegevens! Altijd even checken of de site betrouwbaar is.)

- Belastingaangifte: Achteraf kun je natuurlijk altijd terugkijken in je belastingaangifte. Daar staat precies vermeld wat je netto inkomen was.

Belangrijk: houd er rekening mee dat je netto inkomen kan variëren per maand, bijvoorbeeld door vakantiegeld of een bonus.

Factoren die je Jaarinkomen Beïnvloeden

Er zijn een hoop factoren die invloed kunnen hebben op je jaarinkomen. Laten we er een paar bespreken:

Belastingen

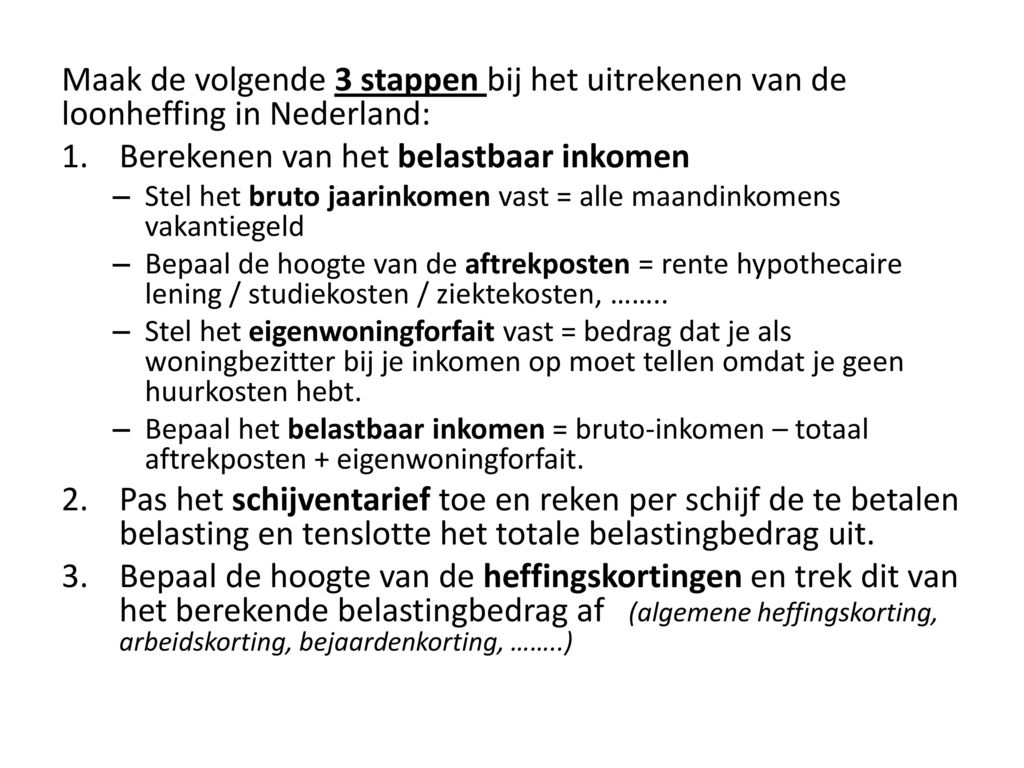

De belasting is de grootste boosdoener als het gaat om het verschil tussen je bruto en netto inkomen. In Nederland hebben we een progressief belastingstelsel, wat betekent dat hoe meer je verdient, hoe meer belasting je betaalt. (Ja, het is oneerlijk. Maar zo werkt het nu eenmaal.)

Premies

Naast belasting betaal je ook premies voor sociale verzekeringen, zoals de premie voor de volksverzekeringen (AOW, Anw, Wlz) en de werknemersverzekeringen (WW, WIA, ZW). Deze premies worden automatisch van je loon ingehouden. (Maar hey, in ieder geval ben je verzekerd!)

Loonheffingskorting

De loonheffingskorting is een korting op de loonbelasting en premie volksverzekeringen. De meeste mensen hebben recht op deze korting. Vraag hem aan bij je werkgever, anders betaal je teveel belasting! (Zonde van het geld, toch?)

Pensioen

Veel werkgevers hebben een pensioenregeling. De premie voor je pensioen wordt vaak ook ingehouden van je bruto loon. (Later ben je er blij mee, beloofd!)

Reiskostenvergoeding

Krijg je een reiskostenvergoeding? Mooi! Dit is een vergoeding voor de kosten die je maakt om naar je werk te reizen. Deze vergoeding kan belastingvrij zijn, afhankelijk van de hoogte en de manier waarop je reist.

Waarom je Jaarinkomen Kennen Belangrijk is

Oké, oké, je weet nu hoe je het moet berekenen. Maar waarom is het eigenlijk belangrijk om je jaarinkomen te kennen?

- Budgetteren: Met je netto jaarinkomen kun je een realistisch budget opstellen. Je weet precies hoeveel geld je per maand te besteden hebt. (Eindelijk die nieuwe schoenen kopen? Of toch maar sparen?)

- Sparen: Als je weet wat je overhoudt, kun je makkelijker sparen. Of het nu voor een vakantie, een nieuwe auto, of je pensioen is.

- Leningen: Wil je een lening afsluiten, bijvoorbeeld voor een huis? Dan is het belangrijk om te weten wat je jaarinkomen is. De bank gebruikt dit om te bepalen hoeveel je kunt lenen.

- Belastingaangifte: Je jaarinkomen is essentieel voor je belastingaangifte. Je moet je inkomen correct opgeven om te voorkomen dat je teveel of te weinig belasting betaalt. (En wie wil er nou teveel belasting betalen?)

- Salarisonderhandelingen: Tijdens salarisonderhandelingen is het handig om te weten wat je waard bent. Ken je huidige jaarinkomen en gebruik het als basis om te onderhandelen over een hoger salaris. (Wees niet bang om te vragen wat je verdient!)

Conclusie

Het berekenen van je jaarinkomen kan even wat tijd kosten, maar het is de moeite waard. Door je bruto en netto inkomen te kennen, krijg je meer inzicht in je financiële situatie en kun je betere beslissingen nemen over je geld. Dus, duik erin, bereken het, en neem de controle over je financiën! En onthoud: kennis is macht! (En in dit geval, kennis is meer geld in je portemonnee. 😉)

Succes! En laat me weten als je nog vragen hebt! Ik ben geen financieel adviseur, maar ik kan je misschien wel in de goede richting sturen. (Of op z'n minst je frustraties aanhoren over belastingaangiftes. We kennen het allemaal.)