Grondslagen Internationaal En Europees Belastingrecht

Stel je voor: een multinational opereert in Nederland, verkoopt producten in Duitsland en heeft een hoofdkantoor in Ierland. Waar moet ze belasting betalen? En hoeveel? Het antwoord op deze vraag, en vele anderen, vinden we in de grondslagen van het Internationaal en Europees Belastingrecht. Dit artikel duikt in deze complexe materie, legt de basisprincipes uit en toont aan waarom dit rechtsgebied van cruciaal belang is in onze globaliserende wereld. Dit artikel is geschreven voor studenten, belastingadviseurs in spe, ondernemers die internationaal actief zijn, en eigenlijk iedereen die nieuwsgierig is naar de werking van de internationale belastingwereld.

Wat is Internationaal Belastingrecht?

Het Internationaal Belastingrecht is geen op zichzelf staand, gecodificeerd rechtsgebied. Het is eerder een verzameling van verdragen, wetten en jurisprudentie die de belastingheffing regelen over transacties en activiteiten die grenzen overschrijden. Denk hierbij aan:

- Inkomstenbelasting over salaris dat in het buitenland is verdiend.

- Vennootschapsbelasting over winst van een dochteronderneming in een ander land.

- Belasting op dividenden en rente die over de grens worden uitgekeerd.

- Omzetbelasting (btw) op goederen en diensten die internationaal worden verhandeld.

Het doel van het internationaal belastingrecht is meervoudig:

Must Read

- Vermijden van dubbele belasting: Zodat inkomen of winst niet in meerdere landen wordt belast.

- Voorkomen van belastingontwijking: Zodat bedrijven en individuen niet profiteren van verschillen in belastingstelsels om zo min mogelijk belasting te betalen.

- Zorgen voor een eerlijke verdeling van belastinginkomsten: Tussen de verschillende landen die betrokken zijn bij een internationale transactie.

Zonder deze regels zou het een chaos zijn. Stel je voor dat een Nederlander die in Duitsland werkt zowel in Nederland als in Duitsland over zijn salaris belasting moet betalen. Dat is niet alleen oneerlijk, maar ook funest voor de economie.

Grondslagen van het Internationaal Belastingrecht

De grondslagen van het internationaal belastingrecht rusten op een aantal belangrijke principes:

1. Het woonplaatsbeginsel

Het woonplaatsbeginsel houdt in dat een persoon of bedrijf wordt belast in het land waar hij/zij/het woont of is gevestigd. Dit land heeft dan het recht om het wereldwijde inkomen te belasten, ongeacht waar dat inkomen is verdiend.

Voorbeeld: Een Nederlandse ondernemer die in Nederland woont, betaalt in Nederland belasting over zijn wereldwijde inkomen, dus ook over de winst die hij behaalt met zijn bedrijf in Spanje.

2. Het bronstaatsbeginsel

Het bronstaatsbeginsel houdt in dat een land belasting mag heffen over inkomen dat uit dat land afkomstig is. Het maakt daarbij niet uit waar de persoon of het bedrijf woont of is gevestigd.

Voorbeeld: Een Duitse artiest die in Nederland optreedt, betaalt in Nederland belasting over de inkomsten die hij met dat optreden heeft verdiend.

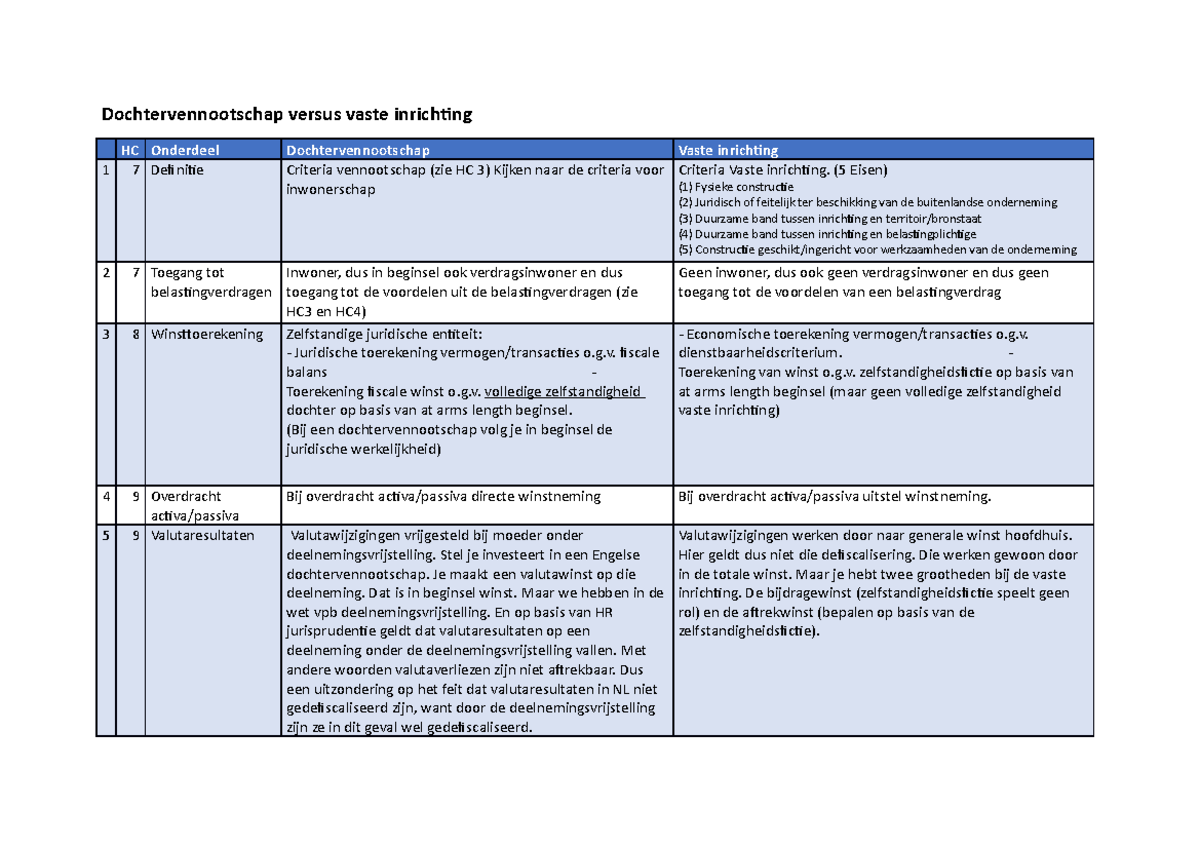

3. Verdragen ter voorkoming van dubbele belasting (DBA's)

Om dubbele belasting te voorkomen, sluiten landen verdragen ter voorkoming van dubbele belasting (DBA's). Deze verdragen bepalen welk land in welke situatie het recht heeft om belasting te heffen. DBA's zijn gebaseerd op modelverdragen, zoals het OESO-modelverdrag.

DBA's bevatten vaak regels over:

- De definitie van vaste inrichting (een vaste plaats van bedrijf waardoor een onderneming in een ander land actief is).

- De verdeling van heffingsrechten over dividenden, rente en royalty's.

- Methoden om dubbele belasting te vermijden, zoals de verrekeningsmethode en de vrijstellingsmethode.

Voorbeeld: Nederland en Duitsland hebben een DBA. Deze DBA regelt bijvoorbeeld dat een Duitse werknemer die in Nederland werkt, in Nederland belasting betaalt over zijn salaris, maar dat Duitsland dit salaris wel mag meetellen bij de bepaling van het belastingtarief dat van toepassing is op zijn overige inkomen (progressievoorbehoud).

Europees Belastingrecht: Een verdieping

Het Europees Belastingrecht is een onderdeel van het Europees recht en heeft een bijzondere positie. Het is gebaseerd op de verdragen van de Europese Unie (EU) en de jurisprudentie van het Hof van Justitie van de Europese Unie (HvJEU). Het Europees belastingrecht is primair gericht op het bevorderen van de interne markt en het voorkomen van discriminatie.

Belangrijke principes van het Europees Belastingrecht:

- Vrij verkeer van goederen, diensten, kapitaal en personen: Lidstaten mogen geen belastingregels hanteren die deze vrijheden belemmeren.

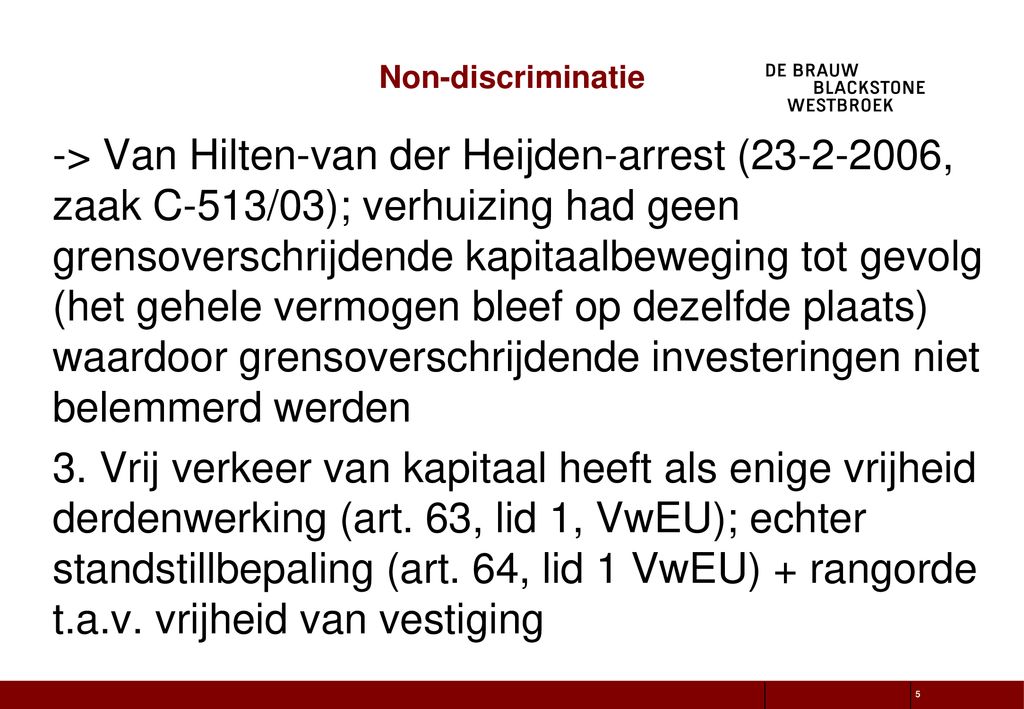

- Non-discriminatie: Lidstaten mogen geen onderscheid maken tussen ingezetenen en niet-ingezetenen, tenzij daar een objectieve rechtvaardiging voor is.

- Harmonisatie van belastingwetgeving: De EU streeft naar harmonisatie van de belastingwetgeving van de lidstaten, met name op het gebied van de btw.

Jurisprudentie van het HvJEU

De jurisprudentie van het HvJEU speelt een cruciale rol in de ontwikkeling van het Europees belastingrecht. Het HvJEU heeft in talloze zaken uitspraken gedaan over de uitleg van het EU-recht op het gebied van belastingheffing. Deze uitspraken hebben vaak verstrekkende gevolgen voor de nationale belastingwetgeving van de lidstaten.

Voorbeeld: Het HvJEU heeft geoordeeld dat een lidstaat geen hogere belasting mag heffen op dividenden die worden uitgekeerd aan buitenlandse aandeelhouders dan op dividenden die worden uitgekeerd aan binnenlandse aandeelhouders, tenzij daar een objectieve rechtvaardiging voor is (zaak Denkavit).

Actuele ontwikkelingen

Het internationaal en Europees belastingrecht is voortdurend in beweging. Actuele ontwikkelingen zijn onder meer:

- De strijd tegen belastingontwijking: De OESO en de EU nemen maatregelen om belastingontwijking door multinationals tegen te gaan, bijvoorbeeld door de invoering van de Base Erosion and Profit Shifting (BEPS) actieplan.

- De digitalisering van de economie: De digitalisering van de economie stelt de traditionele belastingregels op de proef. Er wordt gezocht naar nieuwe manieren om digitale bedrijven te belasten.

- De implementatie van de Pillar One en Pillar Two regels: Deze OESO-initiatieven beogen een eerlijkere verdeling van belastingrechten tussen landen en een minimumbelastingtarief voor multinationals.

Waarom is dit belangrijk voor jou?

Of je nu een student bent, een ondernemer, of gewoon een geïnteresseerde burger, kennis van het internationaal en Europees belastingrecht is essentieel. Begrip van deze principes helpt je om:

- Betere beslissingen te nemen: Als ondernemer kun je betere beslissingen nemen over waar je je bedrijf vestigt en hoe je je activiteiten structureert.

- Je rechten te kennen: Als werknemer weet je welke belastingregels van toepassing zijn op je salaris als je in het buitenland werkt.

- De wereld te begrijpen: Je begrijpt beter hoe de wereldeconomie functioneert en hoe belastingheffing daarin een rol speelt.

Kortom, de grondslagen van het internationaal en Europees belastingrecht zijn essentieel voor een eerlijke en efficiënte wereldeconomie. Het is een complex, maar fascinerend rechtsgebied dat voortdurend in ontwikkeling is. Door de basisprincipes te begrijpen, kun je betere beslissingen nemen, je rechten kennen en de wereld beter begrijpen. Blijf jezelf dus informeren en verdiep je in deze materie. Je zult er geen spijt van krijgen!

.jpg)