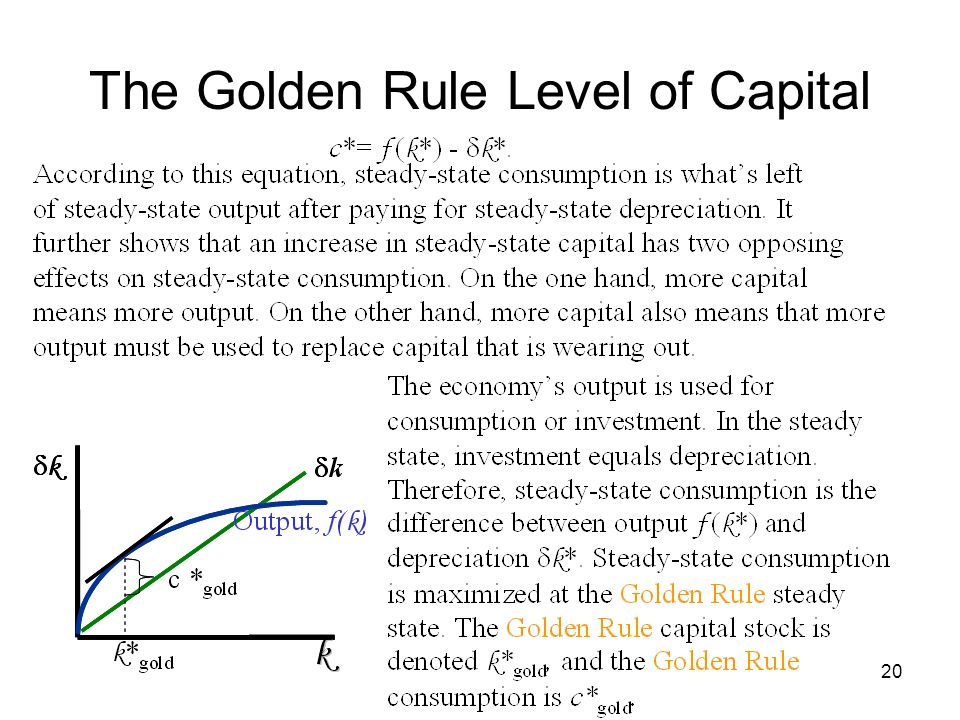

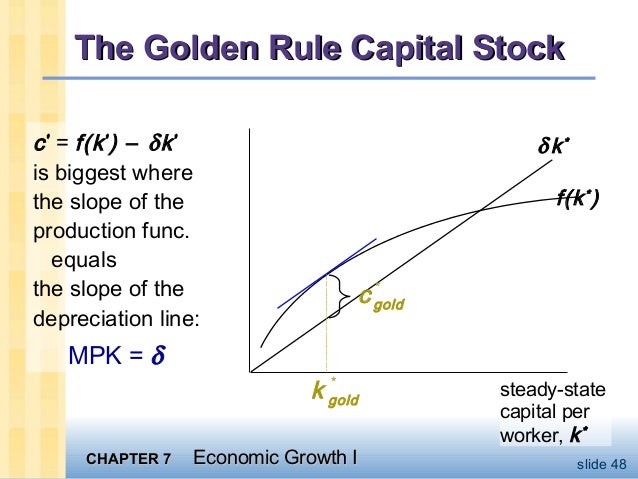

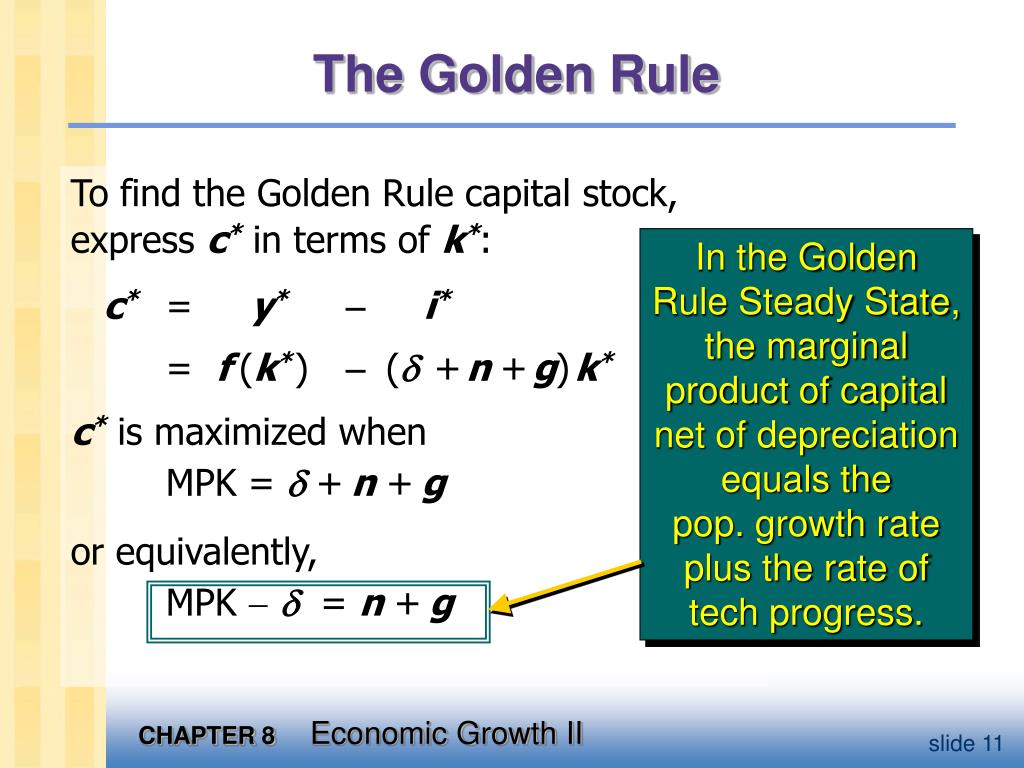

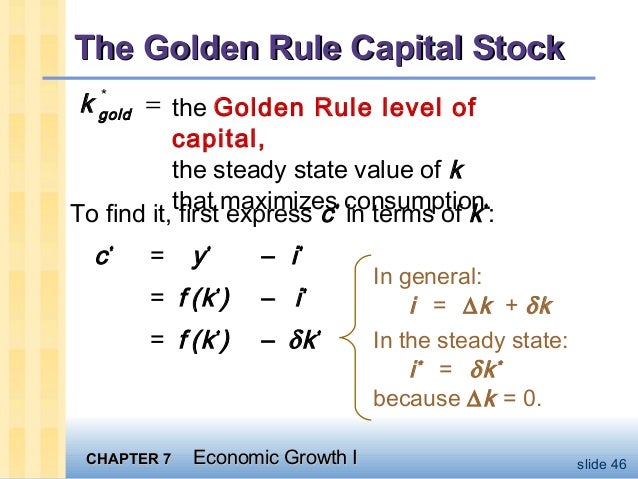

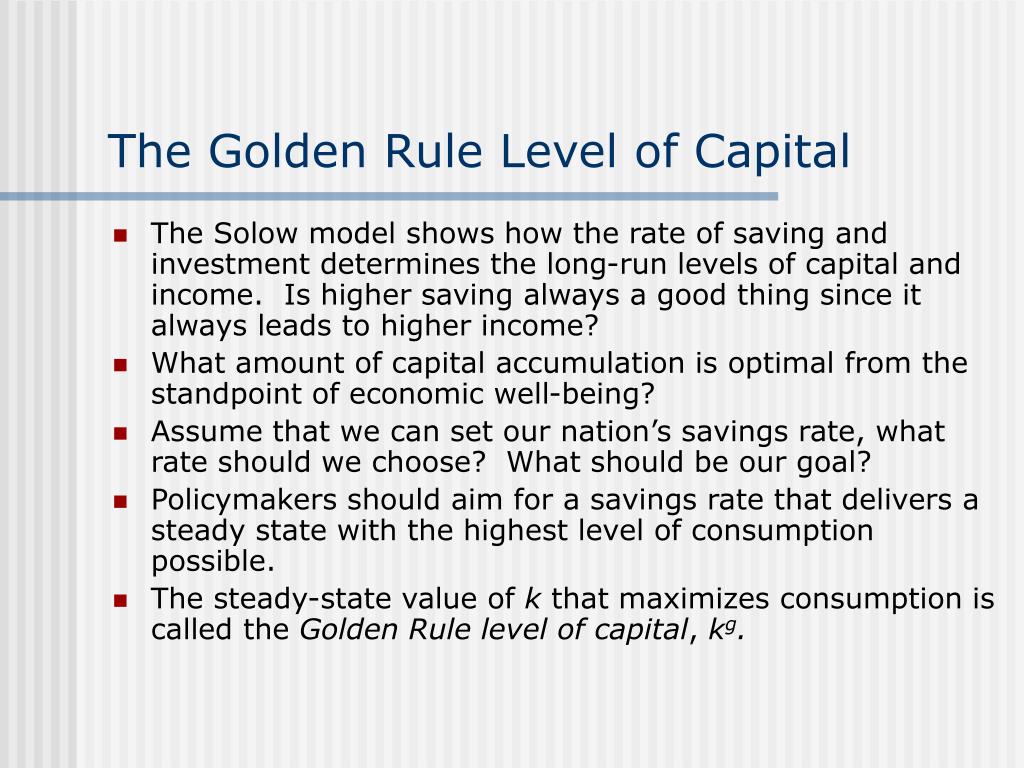

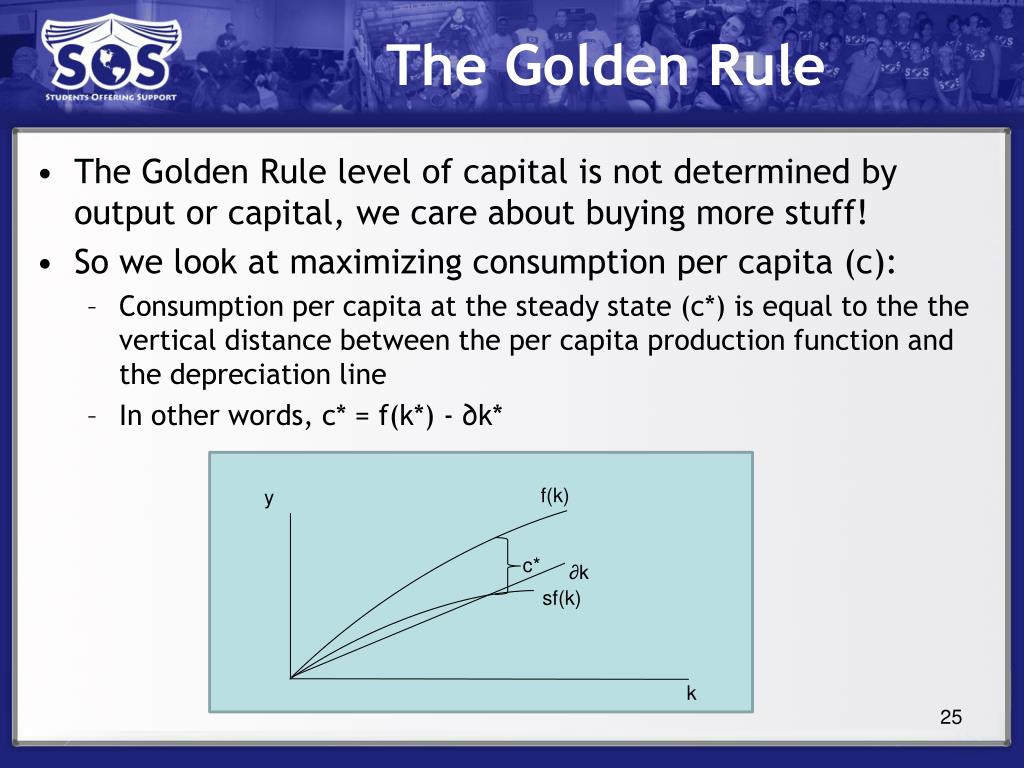

Golden Rule Level Of Capital

Zo, pak een stoel, bestel een bakkie pleur, en laten we het eens hebben over iets dat klinkt als een middeleeuwse filosofie, maar eigenlijk super belangrijk is voor je pensioen: Golden Rule Level Of Capital. Klinkt ingewikkeld, hè? Alsof je net een Harry Potter-spreuk probeert uit te spreken. Maar geloof me, het is minder eng dan Voldemort en meer relevant dan een bezemsteel.

Wat is die "Golden Rule" dan precies?

Simpel gezegd is de "Golden Rule Level Of Capital" (GRLOC) een manier om te bepalen hoeveel geld je nodig hebt om van je investeringen te leven zonder dat je ooit door je geld heen bent. Het is alsof je een goudmijn hebt die nooit opraakt. Tenminste, dat is de bedoeling.

Stel je voor: je hebt een berg geld. Een enorme berg. Zo groot dat je er een ski-oord mee zou kunnen bouwen. Het idee is dat je alleen de rente, de dividenden, en de winst van die berg gebruikt om van te leven. Je raakt de berg zelf nooit aan. Dat is de gouden regel! Niet je geld leegeten, maar je geld voor je laten werken.

Must Read

Waarom "Golden Rule"? Omdat het net zo slim is als de gulden regel: "Behandel anderen zoals je zelf behandeld wilt worden." In dit geval: "Behandel je spaargeld goed, en het zal je goed behandelen als je met pensioen bent." Klinkt goed, toch?

De Grote Vraag: Hoeveel Heb Ik Nodig?

Nou, dat is de hamvraag, hè? Het antwoord is: het hangt ervan af. Ja, ja, dat is een open deur, ik weet het. Maar het is waar! Het hangt af van een paar dingen:

- Je gewenste jaarlijkse inkomen: Hoeveel geld heb je nodig om comfortabel te leven? Denk aan huur/hypotheek, boodschappen, vakanties, de kattenbakvulling van Mevrouw Pluis, etc.

- Het verwachte rendement op je investeringen: Hoeveel rendement denk je te kunnen halen uit je beleggingen? Ga je voor veilige obligaties of risicovolle aandelen? (Spoiler alert: risico = mogelijk hoger rendement, maar ook mogelijk minder rendement... of zelfs verlies!)

- Inflatie: Vergeet niet dat alles duurder wordt! Een euro is over 20 jaar misschien niet meer zo veel waard als nu. Je moet dus rekening houden met de inflatie.

Laten we een voorbeeld nemen. Stel je voor, je wilt €40.000 per jaar hebben om van te leven. En je verwacht een rendement van 4% per jaar. Om de GRLOC te berekenen, delen we je gewenste jaarlijkse inkomen door het rendement:

€40.000 / 0.04 = €1.000.000

Wow! Je hebt dus €1.000.000 nodig om €40.000 per jaar te kunnen opnemen, zonder je basiskapitaal aan te tasten. Dat is een flinke som, hè? Geen wonder dat mensen loterijen spelen!

Is dat niet een beetje veel?

Ja, eerlijk is eerlijk, het is een flinke som. Maar het is belangrijk om te onthouden dat dit een veilige benadering is. Het idee is dat je nooit door je geld heen bent. Je kunt het natuurlijk ook met minder doen, maar dan loop je meer risico. En wie wil er nou risico lopen als het om zijn pensioen gaat? Liever een beetje saai en zeker, dan spannend en blut, toch?

Hoe Haal Je Die "Golden Rule" Dan?

Oké, oké, genoeg gepraat over de theorie. Hoe kom je nou aan die enorme berg geld? Hier zijn een paar tips:

- Begin Vroeg: Hoe eerder je begint met sparen en beleggen, hoe beter. Compound interest is je beste vriend! Dat is de rente op rente. Het klinkt saai, maar het is magisch. Het is als sneeuwballen die groter en groter worden terwijl ze van een berg rollen.

- Beleg Slim: Spreid je risico! Zet niet al je eieren in één mandje. Investeer in aandelen, obligaties, vastgoed, of wat je maar wil. Maar doe je onderzoek! Vraag advies! En investeer niet in dingen die je niet begrijpt. (Tenzij je heel veel geluk hebt, maar daar zou ik niet op rekenen.)

- Leef Onder Je Stand: Ja, ik weet het, dat is niet leuk om te horen. Maar als je minder uitgeeft dan je verdient, kun je meer sparen en beleggen. Denk erover na: die latte elke dag kost je misschien niet veel, maar over 30 jaar is het een klein fortuin!

- Verhoog Je Inkomen: Naast besparen kun je ook proberen meer te verdienen. Vraag om een salarisverhoging, zoek een bijbaantje, start een side hustle. Hoe meer geld je binnenkrijgt, hoe sneller je die GRLOC bereikt!

- Wees Geduldig: Rome is ook niet in één dag gebouwd. Het duurt jaren, misschien wel decennia, om genoeg geld te sparen en te beleggen om van te leven. Maar geef niet op! Blijf doorgaan, en uiteindelijk bereik je je doel.

De Risico's: Er Kan Altijd Wat Misgaan

Oké, ik wil niet te negatief zijn, maar het is belangrijk om te onthouden dat er altijd risico's zijn. De aandelenmarkt kan crashen, de inflatie kan hoger zijn dan verwacht, je kunt je baan verliezen, er kan een komeet op je huis vallen (oké, dat is misschien een beetje overdreven). Het is belangrijk om een plan B te hebben. Een beetje extra buffer is altijd fijn.

En vergeet niet: niemand heeft een glazen bol. We kunnen alleen maar gokken wat de toekomst brengt. Maar door slim te plannen en je risico te spreiden, kun je de kans op succes aanzienlijk vergroten.

Conclusie: De "Golden Rule" is Geen Garantie, Maar Wel een Goede Richtlijn

De "Golden Rule Level Of Capital" is geen magische formule die je gegarandeerd rijk maakt. Maar het is wel een handige richtlijn om te bepalen hoeveel geld je nodig hebt om financieel onafhankelijk te worden. Het is een soort GPS voor je pensioen. Het vertelt je niet precies waar je heen moet, maar het helpt je wel op de goede weg te blijven.

Dus, ga aan de slag! Bereken hoeveel je nodig hebt, maak een plan, en begin met sparen en beleggen. En vergeet niet om af en toe te genieten van het leven! Want geld is niet alles. Maar een beetje geld kan wel heel veel stress wegnemen. En dat is ook wat waard, toch?

En mocht je ooit je GRLOC bereiken en je een beetje verveelt, dan kun je mij altijd uitnodigen voor een drankje. Ik geef het toe, ik ben ook wel benieuwd hoe het leven is als je een miljoen op de bank hebt staan. ;)

+c*gold+sgold+f(k).jpg)