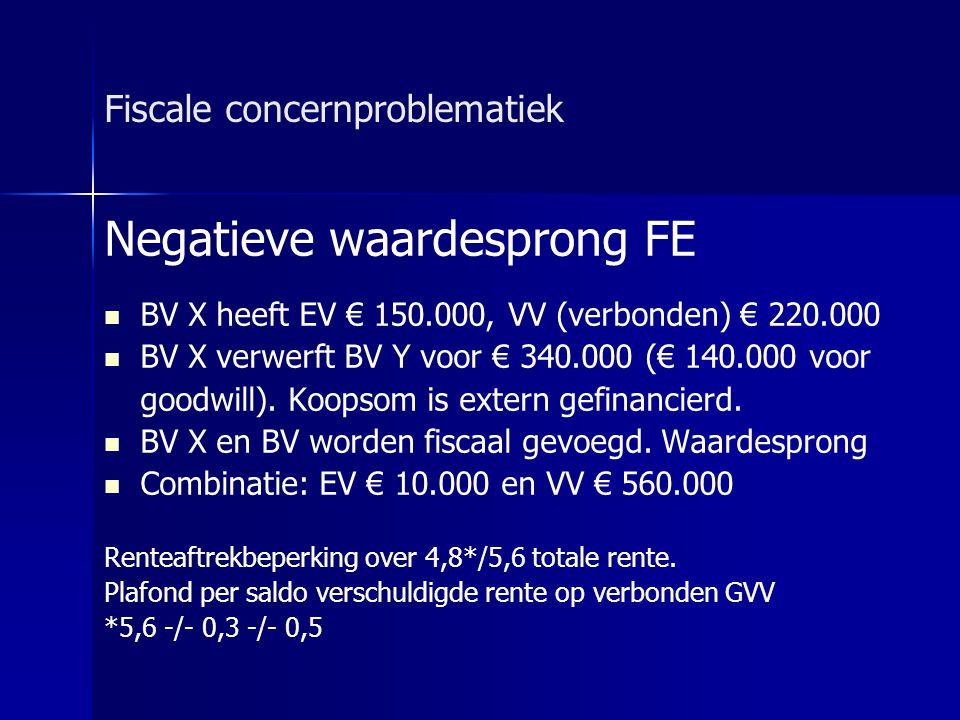

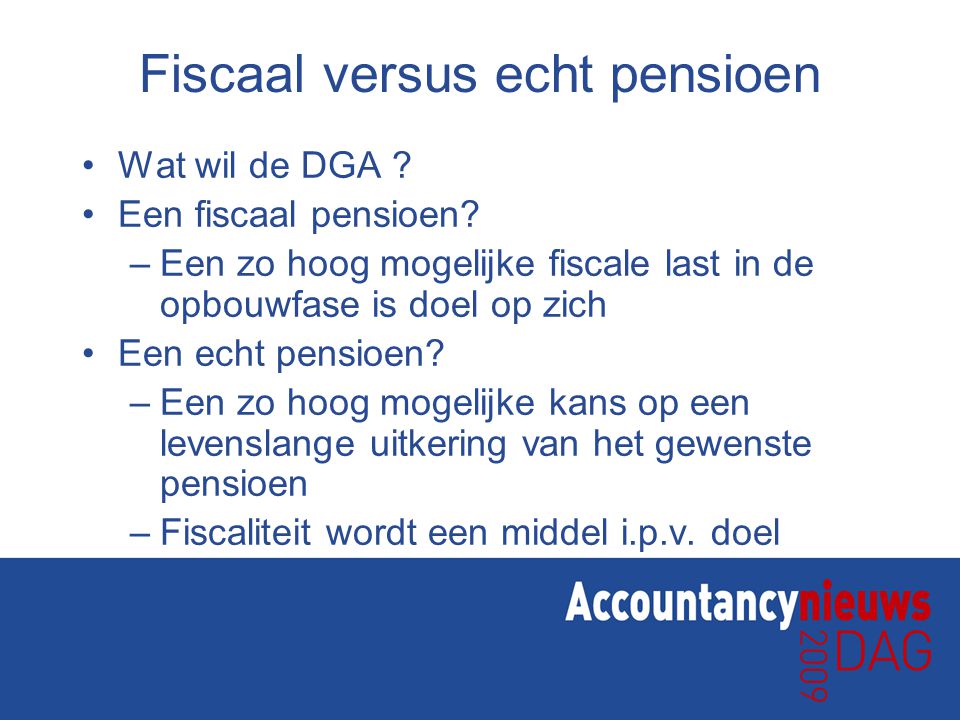

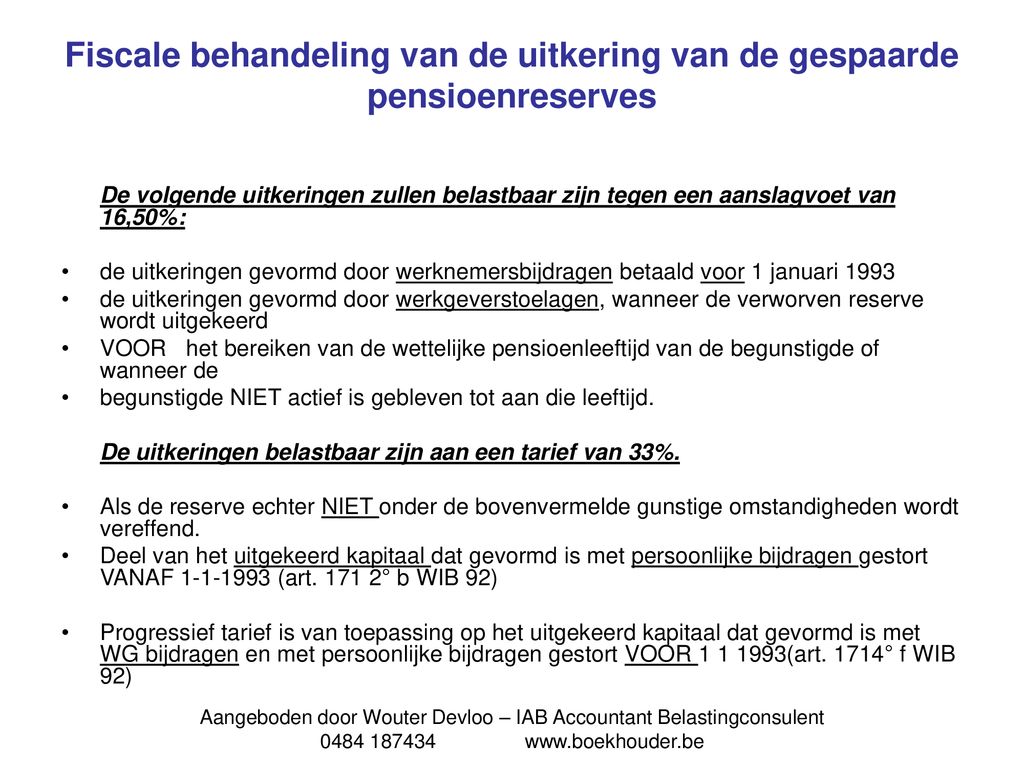

Fiscale Behandeling Van De Dga

Oké, luister goed! Stel je voor: je bent de baas. Niet zomaar een baas, nee, een DGA! Directeur-grootaandeelhouder. Klinkt indrukwekkend, hè? Je bent niet alleen de kapitein op het schip, maar je hebt ook een flink aandeel in dat schip. Fantastisch! Maar met grote macht komt… ingewikkelde belastingregels. En dat is waar het leuk (en soms een beetje eng) wordt.

De DGA: Een Uniek Fiscaal Beest

Waarom is de DGA fiscaal zo’n bijzonder beestje? Nou, je bent een beetje een hybride. Je bent enerzijds werknemer van je eigen BV (Besloten Vennootschap), anderzijds ben je eigenaar. Dat betekent dat je zowel loonbelasting betaalt over je salaris als vennootschapsbelasting over de winst van je bedrijf. Dubbel feest, of dubbel gestraft? Het hangt ervan af hoe je er naar kijkt, en vooral, hoe je het regelt!

Denk er maar aan als een ingewikkelde dans met de Belastingdienst. Een tango, misschien? Soms leid jij, soms leiden zij, en soms struikelt er iemand (meestal jij, qua complexiteit). Maar geen zorgen, we gaan proberen de basisstappen uit te leggen, zodat je niet helemaal de mist in gaat.

Must Read

Het Belangrijkste: Gebruikelijk Loon

Here we go! Het gebruikelijk loon. Dit is cruciaal. De Belastingdienst zegt: "Hé DGA, je kunt niet gewoon niks aan jezelf uitkeren om belasting te ontwijken!" Nee, ze willen hun deel. Het gebruikelijk loon is het salaris dat je jezelf minstens moet uitkeren. Het is gebaseerd op wat een vergelijkbare werknemer in een vergelijkbaar bedrijf zou verdienen.

- De hoofdregel: Het gebruikelijk loon is minimaal het hoogste van:

- 75% van het loon van de meest vergelijkbare dienstbetrekking.

- Het loon van de meest verdienende werknemer van je BV.

- €56.000 (in 2024, en dit getal kan elk jaar veranderen, dus blijf alert!).

- Uitzonderingen: Soms kun je een lager gebruikelijk loon verdedigen. Bijvoorbeeld, als je BV pas net is opgericht en nog niet veel winst maakt. Je moet dit wel kunnen bewijzen met goede argumenten en documentatie. Denk aan: aannemelijke prognoses van de omzet/winst.

- Let op! Het niet naleven van de regels rondom het gebruikelijk loon kan leiden tot vervelende correcties van de Belastingdienst, met boetes en naheffingen. Niemand zit te wachten op een onverwacht bezoekje van de belastinginspecteur, toch?

Stel je voor: je bent de baas van een ijssalon. De Belastingdienst kijkt naar andere ijssalons in de buurt en ziet dat een manager daar €60.000 verdient. Dan moet jij jezelf minimaal 75% daarvan uitkeren, dus €45.000. Maar als je een heel succesvolle verkoper in dienst hebt die €70.000 verdient, dan moet je jezelf €70.000 uitkeren. En als beide lager zijn dan €56.000 (wat onwaarschijnlijk is met een succesvolle ijssalon!), dan is €56.000 je minimumloon. Snap je het nog?

.jpg)

Dividend: De Winst Uitkeren

Gefeliciteerd! Je hebt winst gemaakt! Nu komt de vraag: wat doe je ermee? Je kunt de winst in de BV laten zitten om te investeren, of je kunt het als dividend uitkeren aan jezelf. Dividend is in feite een beloning voor het feit dat je aandelen hebt in de BV.

- Dividendbelasting: Over dividend moet je dividendbelasting betalen. Dit is momenteel (2024) 26,9%. De BV houdt deze belasting in en draagt het af aan de Belastingdienst.

- Box 2: Het dividend dat je ontvangt, moet je aangeven in Box 2 van je inkomstenbelasting. Dit is het inkomen uit aanmerkelijk belang.

- Verschil loon vs. dividend: Vaak wordt gedacht dat dividend fiscaal voordeliger is dan loon. Dat is niet per se waar. Loon is aftrekbaar van de winst van de BV (waardoor je minder vennootschapsbelasting betaalt), terwijl dividend wordt uitgekeerd na vennootschapsbelasting. Wat gunstiger is, hangt af van je persoonlijke situatie en de winst van je BV. Laat je adviseren!

Een veelgemaakte fout is denken dat je gewoon alle winst als dividend kunt uitkeren. Dat kan natuurlijk, maar het is niet altijd slim. Misschien wil je investeren in nieuwe ijsmachines, of een extra winkel openen! Je moet een goede balans vinden tussen je persoonlijke wensen en de belangen van je bedrijf.

De Auto van de Zaak: Rondrijden in Stijl (of Niet)

Wie droomt er niet van een mooie auto van de zaak? Lekker cruisen op kosten van de BV! Maar ook hier zijn weer regels aan verbonden.

- Bijtelling: Als je de auto ook privé gebruikt (meer dan 500 kilometer per jaar), krijg je te maken met bijtelling. Dit is een percentage van de cataloguswaarde van de auto dat bij je inkomen wordt opgeteld. Hierover betaal je inkomstenbelasting.

- Bijtelling percentage: Het bijtelling percentage is afhankelijk van de CO2-uitstoot van de auto. Voor volledig elektrische auto's geldt vaak een lager percentage (of soms zelfs geen) bijtelling. Dit maakt elektrisch rijden fiscaal aantrekkelijk.

- Alternatieven: Je kunt ook kiezen voor een kilometerregistratie. Als je kunt aantonen dat je minder dan 500 kilometer per jaar privé rijdt, hoef je geen bijtelling te betalen. Dit vereist wel een nauwkeurige administratie!

Stel je voor: je rijdt een knalrode Ferrari van de zaak. Prachtig! Maar de Belastingdienst zegt: "Hé, die Ferrari is ook voor je plezier, dus bijtelling!" Auw. Misschien is een zuinige, elektrische stadsauto toch een betere optie (fiscaal gezien, dan). Of je moet die Ferrari echt alleen voor zakelijke ritten gebruiken en een hele precieze kilometerregistratie bijhouden (succes daarmee!).

Overige Fiscale Voordelen (en Valkuilen)

Naast het gebruikelijk loon, dividend en de auto van de zaak, zijn er nog tal van andere fiscale aspecten waar je als DGA rekening mee moet houden:

- Pensioen: Als DGA ben je zelf verantwoordelijk voor je pensioen. Je kunt via je BV een pensioenregeling opzetten. Dit kan fiscaal aantrekkelijk zijn, omdat de premies aftrekbaar zijn van de winst.

- Hypotheek: Soms is het mogelijk om via je BV een hypotheek te verstrekken aan jezelf. Dit kan voordelen hebben, maar er zijn ook risico's aan verbonden.

- Zakelijke kosten: Veel kosten die je maakt voor je bedrijf, zijn aftrekbaar van de winst. Denk aan reiskosten, kantoorkosten en marketingkosten.

- Let op met "onzakelijke" transacties: De Belastingdienst kijkt kritisch naar transacties tussen jou als DGA en je BV. Zorg ervoor dat alles "zakelijk" is en dat je geen onredelijke voordelen aan jezelf toekent. Anders krijg je gedoe.

De fiscale behandeling van de DGA is een complex veld. Het is een mix van regels, uitzonderingen en interpretaties. Het is alsof je een recept volgt waarbij de ingrediënten steeds veranderen! Daarom is het essentieel om je goed te laten adviseren door een deskundige, zoals een accountant of een fiscalist. Ze kunnen je helpen om de juiste keuzes te maken en te voorkomen dat je onnodig belasting betaalt (of erger nog, in de problemen komt met de Belastingdienst).

Dus, DGA, wees niet bang! Met de juiste kennis en een beetje humor kun je de fiscale dans met de Belastingdienst best overleven. En wie weet, misschien zelfs winnen! Succes!

%3B.jpg)

.jpg)

.jpg)